Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

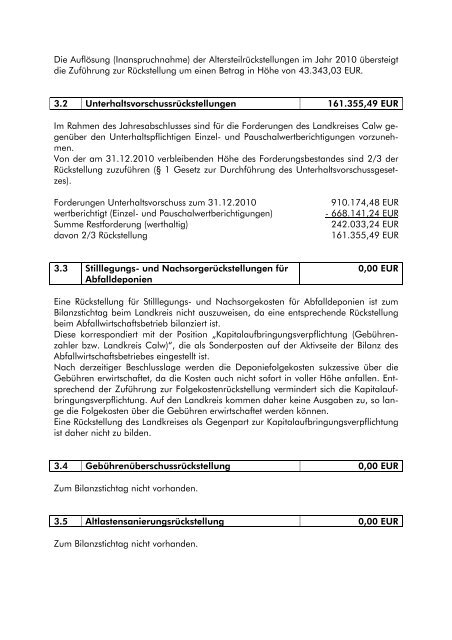

Die Auflösung (Inanspruchnahme) der Altersteilrückstellungen im Jahr 2010 übersteigt<br />

die Zuführung zur Rückstellung um einen Betrag in Höhe von 43.343,03 EUR.<br />

3.2 Unterhaltsvorschussrückstellungen 161.355,49 EUR<br />

Im Rahmen des Jahresabschlusses sind für die Forderungen des <strong>Landkreis</strong>es <strong>Calw</strong> gegenüber<br />

den Unterhaltspflichtigen Einzel- und Pauschalwertberichtigungen vorzunehmen.<br />

Von der am 31.12.2010 verbleibenden Höhe des Forderungsbestandes sind 2/3 der<br />

Rückstellung zuzuführen (§ 1 Gesetz zur Durchführung des Unterhaltsvorschussgesetzes).<br />

Forderungen Unterhaltsvorschuss zum 31.12.2010<br />

wertberichtigt (Einzel- und Pauschalwertberichtigungen)<br />

Summe Restforderung (werthaltig)<br />

davon 2/3 Rückstellung<br />

910.174,48 EUR<br />

- 668.141,24 EUR<br />

242.033,24 EUR<br />

161.355,49 EUR<br />

3.3 Stilllegungs- und Nachsorgerückstellungen für<br />

Abfalldeponien<br />

0,00 EUR<br />

Eine Rückstellung für Stilllegungs- und Nachsorgekosten für Abfalldeponien ist zum<br />

Bilanzstichtag beim <strong>Landkreis</strong> nicht auszuweisen, da eine entsprechende Rückstellung<br />

beim Abfallwirtschaftsbetrieb bilanziert ist.<br />

Diese korrespondiert mit der Position „Kapitalaufbringungsverpflichtung (Gebührenzahler<br />

bzw. <strong>Landkreis</strong> <strong>Calw</strong>)“, die als Sonderposten auf der Aktivseite der Bilanz des<br />

Abfallwirtschaftsbetriebes eingestellt ist.<br />

Nach derzeitiger Beschlusslage werden die Deponiefolgekosten sukzessive über die<br />

Gebühren erwirtschaftet, da die Kosten auch nicht sofort in voller Höhe anfallen. Entsprechend<br />

der Zuführung zur Folgekostenrückstellung vermindert sich die Kapitalaufbringungsverpflichtung.<br />

Auf den <strong>Landkreis</strong> kommen daher keine Ausgaben zu, so lange<br />

die Folgekosten über die Gebühren erwirtschaftet werden können.<br />

Eine Rückstellung des <strong>Landkreis</strong>es als Gegenpart zur Kapitalaufbringungsverpflichtung<br />

ist daher nicht zu bilden.<br />

3.4 Gebührenüberschussrückstellung 0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.<br />

3.5 Altlastensanierungsrückstellung 0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.