Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

676<br />

824<br />

Einheiten<br />

Non-Captive<br />

Captive<br />

8<br />

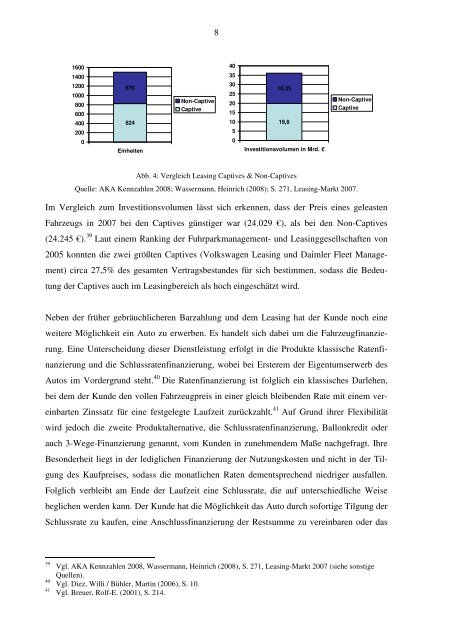

Abb. 4: Vergleich Leasing Captives & Non-Captives<br />

Quelle: AKA Kennzahlen 2008; Wassermann, Heinrich (2008); S. 271, Leasing-Markt 2007.<br />

Im Vergleich zum Investitionsvolumen lässt sich erkennen, dass der Preis eines geleasten<br />

Fahrzeugs in 2007 bei den Captives günstiger war (24.029 €), als bei den Non-Captives<br />

(24.245 €). 39 Laut einem Ranking der Fuhrparkmanagement- und Leasinggesellschaften von<br />

2005 konnten die zwei größten Captives (Volkswagen Leasing und Daimler Fleet Manage-<br />

ment) circa 27,5% des gesamten Vertragsbestandes <strong>für</strong> sich bestimmen, sodass die Bedeu-<br />

tung der Captives auch im Leasingbereich als hoch eingeschätzt wird.<br />

Neben der früher gebräuchlicheren Barzahlung und dem Leasing hat der Kunde noch eine<br />

weitere Möglichkeit ein Auto zu erwerben. Es handelt sich dabei um die Fahrzeugfinanzie-<br />

rung. Eine Unterscheidung dieser Dienstleistung erfolgt in die Produkte klassische Ratenfi-<br />

nanzierung und die Schlussratenfinanzierung, wobei bei Ersterem der Eigentumserwerb des<br />

Autos im Vordergrund steht. 40 Die Ratenfinanzierung ist folglich ein klassisches Darlehen,<br />

bei dem der Kunde den vollen Fahrzeugpreis in einer gleich bleibenden Rate mit einem ver-<br />

einbarten Zinssatz <strong>für</strong> eine festgelegte Laufzeit zurückzahlt. 41 Auf Grund ihrer Flexibilität<br />

wird jedoch die zweite Produktalternative, die Schlussratenfinanzierung, Ballonkredit oder<br />

auch 3-Wege-Finanzierung genannt, vom Kunden in zunehmendem Maße nachgefragt. Ihre<br />

Besonderheit liegt in der lediglichen Finanzierung der Nutzungskosten und nicht in der Til-<br />

gung des Kaufpreises, sodass die monatlichen Raten dementsprechend niedriger ausfallen.<br />

Folglich verbleibt am Ende der Laufzeit eine Schlussrate, die auf unterschiedliche Weise<br />

beglichen werden kann. Der Kunde hat die Möglichkeit das Auto durch sofortige Tilgung der<br />

Schlussrate zu kaufen, eine Anschlussfinanzierung der Restsumme zu vereinbaren oder das<br />

39<br />

Vgl. AKA Kennzahlen 2008, Wassermann, Heinrich (2008), S. 271, Leasing-Markt 2007 (siehe sonstige<br />

Quellen).<br />

40<br />

Vgl. Diez, Willi / Bühler, Martin (2006), S. 10.<br />

41<br />

Vgl. Breuer, Rolf-E. (2001), S. 214.<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

16,35<br />

19,8<br />

Investitionsvolumen in Mrd. €<br />

Non-Captive<br />

Captive