Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

37<br />

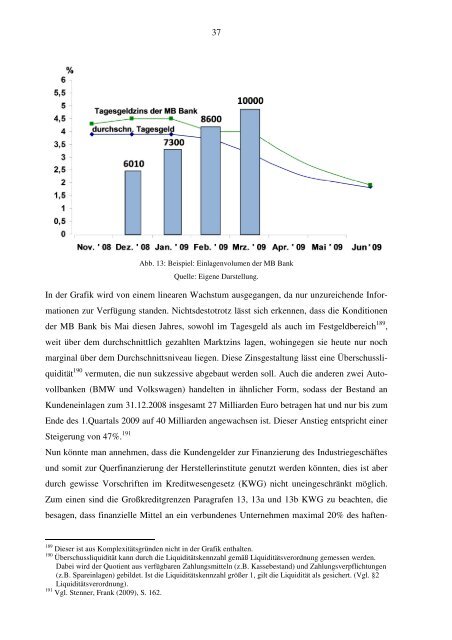

Abb. 13: Beispiel: Einlagenvolumen der MB Bank<br />

Quelle: Eigene Darstellung.<br />

In der Grafik wird von einem linearen Wachstum ausgegangen, da nur unzureichende Infor-<br />

mationen zur Verfügung standen. Nichtsdestotrotz lässt sich erkennen, dass die Konditionen<br />

der MB Bank bis Mai diesen Jahres, sowohl im Tagesgeld als auch im Festgeldbereich 189 ,<br />

weit über dem durchschnittlich gezahlten Marktzins lagen, wohingegen sie heute nur noch<br />

marginal über dem Durchschnittsniveau liegen. Diese Zinsgestaltung lässt eine Überschussli-<br />

quidität 190 vermuten, die nun sukzessive abgebaut werden soll. Auch die anderen zwei Auto-<br />

vollbanken (BMW und Volkswagen) handelten in ähnlicher Form, sodass der Bestand an<br />

Kundeneinlagen zum 31.12.2008 insgesamt 27 Milliarden Euro betragen hat und nur bis zum<br />

Ende des 1.Quartals 2009 auf 40 Milliarden angewachsen ist. Dieser Anstieg entspricht einer<br />

Steigerung von 47%. 191<br />

Nun könnte man annehmen, dass die Kundengelder zur Finanzierung des Industriegeschäftes<br />

und somit zur Querfinanzierung der Herstellerinstitute genutzt werden könnten, dies ist aber<br />

durch gewisse Vorschriften im Kreditwesengesetz (KWG) nicht uneingeschränkt möglich.<br />

Zum einen sind die Großkreditgrenzen Paragrafen 13, 13a und 13b KWG zu beachten, die<br />

besagen, dass finanzielle Mittel an ein verbundenes Unternehmen maximal 20% des haften-<br />

189 Dieser ist aus Komplexitätsgründen nicht in der Grafik enthalten.<br />

190 Überschussliquidität kann durch die Liquiditätskennzahl gemäß Liquiditätsverordnung gemessen werden.<br />

Dabei wird der Quotient aus verfügbaren Zahlungsmitteln (z.B. Kassebestand) und Zahlungsverpflichtungen<br />

(z.B. Spareinlagen) gebildet. Ist die Liquiditätskennzahl größer 1, gilt die Liquidität als gesichert. (Vgl. §2<br />

Liquiditätsverordnung).<br />

191 Vgl. Stenner, Frank (2009), S. 162.