Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Deutsches Institut für Bankwirtschaft Schriftenreihe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

25%<br />

Barzahler<br />

40%<br />

Autobankkunde<br />

Autobankkunde<br />

37%<br />

Barzahler<br />

50%<br />

Autobankkunde<br />

Händler Marke<br />

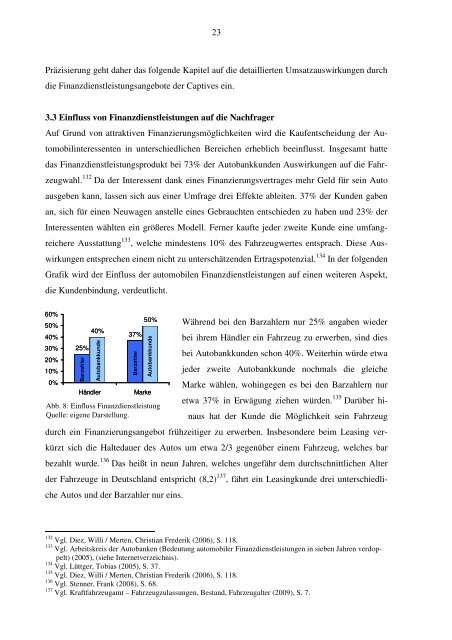

Abb. 8: Einfluss Finanzdienstleistung<br />

Quelle: eigene Darstellung.<br />

23<br />

Präzisierung geht daher das folgende Kapitel auf die detaillierten Umsatzauswirkungen durch<br />

die Finanzdienstleistungsangebote der Captives ein.<br />

3.3 Einfluss von Finanzdienstleistungen auf die Nachfrager<br />

Auf Grund von attraktiven Finanzierungsmöglichkeiten wird die Kaufentscheidung der Au-<br />

tomobilinteressenten in unterschiedlichen Bereichen erheblich beeinflusst. Insgesamt hatte<br />

das Finanzdienstleistungsprodukt bei 73% der Autobankkunden Auswirkungen auf die Fahr-<br />

zeugwahl. 132 Da der Interessent dank eines Finanzierungsvertrages mehr Geld <strong>für</strong> sein Auto<br />

ausgeben kann, lassen sich aus einer Umfrage drei Effekte ableiten. 37% der Kunden gaben<br />

an, sich <strong>für</strong> einen Neuwagen anstelle eines Gebrauchten entschieden zu haben und 23% der<br />

Interessenten wählten ein größeres Modell. Ferner kaufte jeder zweite Kunde eine umfang-<br />

reichere Ausstattung 133 , welche mindestens 10% des Fahrzeugwertes entsprach. Diese Aus-<br />

wirkungen entsprechen einem nicht zu unterschätzenden Ertragspotenzial. 134 In der folgenden<br />

Grafik wird der Einfluss der automobilen Finanzdienstleistungen auf einen weiteren Aspekt,<br />

die Kundenbindung, verdeutlicht.<br />

Während bei den Barzahlern nur 25% angaben wieder<br />

bei ihrem Händler ein Fahrzeug zu erwerben, sind dies<br />

bei Autobankkunden schon 40%. Weiterhin würde etwa<br />

jeder zweite Autobankkunde nochmals die gleiche<br />

Marke wählen, wohingegen es bei den Barzahlern nur<br />

etwa 37% in Erwägung ziehen würden. 135 Darüber hi-<br />

naus hat der Kunde die Möglichkeit sein Fahrzeug<br />

durch ein Finanzierungsangebot frühzeitiger zu erwerben. Insbesondere beim Leasing ver-<br />

kürzt sich die Haltedauer des Autos um etwa 2/3 gegenüber einem Fahrzeug, welches bar<br />

bezahlt wurde. 136 Das heißt in neun Jahren, welches ungefähr dem durchschnittlichen Alter<br />

der Fahrzeuge in Deutschland entspricht (8,2) 137 , fährt ein Leasingkunde drei unterschiedli-<br />

che Autos und der Barzahler nur eins.<br />

132<br />

Vgl. Diez, Willi / Merten, Christian Frederik (2006), S. 118.<br />

133<br />

Vgl. Arbeitskreis der Autobanken (Bedeutung automobiler Finanzdienstleistungen in sieben Jahren verdoppelt)<br />

(2005), (siehe Internetverzeichnis).<br />

134<br />

Vgl. Lüttger, Tobias (2005), S. 37.<br />

135<br />

Vgl. Diez, Willi / Merten, Christian Frederik (2006), S. 118.<br />

136<br />

Vgl. Stenner, Frank (2008), S. 68.<br />

137<br />

Vgl. Kraftfahrzeugamt – Fahrzeugzulassungen, Bestand, Fahrzeugalter (2009), S. 7.