Geschäftsbericht 2010.pdf - KD-Bank

Geschäftsbericht 2010.pdf - KD-Bank

Geschäftsbericht 2010.pdf - KD-Bank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

etriebswirtschaftlich außerordentlichen Aufwendungen zählen<br />

im Wesentlichen Netto-Zinsaufwendungen aus der vorzeitigen<br />

Schließung von vier Zinsswaps (1,4 Mio. Euro), der gezahlte Sonderbeitrag<br />

zum Garantiefonds des BVR (0,8 Mio. Euro) sowie<br />

Investitionen im Zusammenhang mit Modernisierungs- und<br />

notwendigen Umbaumaßnahmen in unserem <strong>Bank</strong>gebäude in<br />

Duisburg (0,3 Mio. Euro). Darüber hinaus wurden die Zuwendung<br />

in den Vermögensstock der <strong>KD</strong>-BANK-STIFTUNG in Höhe von<br />

rund 0,3 Mio. Euro sowie die Erträge und Aufwendungen aus<br />

Umstellungseffekten (GuV-Posten 20 und 21) aus der erstmaligen<br />

Anwendung des Bilanzrechtsmodernisierungsgesetzes (BilMoG)<br />

nicht mit einbezogen.<br />

Obwohl das sehr gute Ergebnis aus dem Geschäftsjahr 2009 nicht<br />

wiederholt werden konnte, fiel der ordentliche Zinsüberschuss<br />

(GuV 1-3) mit 52,0 Mio. Euro deutlich höher aus als ursprünglich ge-<br />

plant. Ursächlich hierfür sind insbesondere Wiederanlagen auf<br />

einem gegenüber dem Vorjahr merklich niedrigeren Zinsniveau.<br />

Der Provisionsüberschuss blieb im abgelaufenen Geschäftsjahr um<br />

rund 0,4 Mio. Euro unter dem Ergebnis des Vorjahres. Ursächlich<br />

hierfür sind insbesondere niedrigere Provisionserträge aus dem<br />

Wertpapierdienstleistungs- und Depotgeschäft.<br />

Die gesamten Verwaltungsaufwendungen des verschmolzenen Instituts<br />

reduzierten sich, ohne die oben genannten außerordentlichen<br />

Aufwendungen, leicht um 0,2 Mio. Euro auf 20,7 Mio. Euro. Dies ist<br />

auf einen rückläufigen Personalaufwand zurückzuführen, während<br />

sich die anderen Verwaltungsaufwendungen u. a. aufgrund der Verschmelzungsarbeiten<br />

in 2010 leicht erhöhten. Die Abschreibungen<br />

und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen<br />

blieben unverändert auf Vorjahresniveau.<br />

Die als Verhältnis der Verwaltungsaufwendungen zum Zins- und<br />

Provisionsergebnis sowie dem Saldo der sonstigen betrieblichen<br />

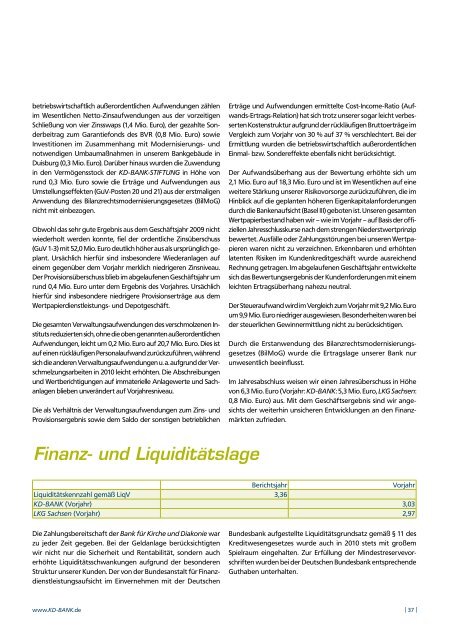

Finanz- und Liquiditätslage<br />

Berichtsjahr Vorjahr<br />

Liquiditätskennzahl gemäß LiqV 3,36<br />

<strong>KD</strong>-BANK (Vorjahr) 3,03<br />

LKG Sachsen (Vorjahr) 2,97<br />

Die Zahlungsbereitschaft der <strong>Bank</strong> für Kirche und Diakonie war<br />

zu jeder Zeit gegeben. Bei der Geldanlage berücksichtigten<br />

wir nicht nur die Sicherheit und Rentabilität, sondern auch<br />

erhöhte Liquiditätsschwankungen aufgrund der besonderen<br />

Struktur unserer Kunden. Der von der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

im Einvernehmen mit der Deutschen<br />

www.<strong>KD</strong>-BANK.de<br />

Erträge und Aufwendungen ermittelte Cost-Income-Ratio (Aufwands-Ertrags-Relation)<br />

hat sich trotz unserer sogar leicht verbesserten<br />

Kostenstruktur aufgrund der rückläufigen Bruttoerträge im<br />

Vergleich zum Vorjahr von 30 % auf 37 % verschlechtert. Bei der<br />

Ermittlung wurden die betriebswirtschaftlich außerordentlichen<br />

Einmal- bzw. Sondereffekte ebenfalls nicht berücksichtigt.<br />

Der Aufwandsüberhang aus der Bewertung erhöhte sich um<br />

2,1 Mio. Euro auf 18,3 Mio. Euro und ist im Wesentlichen auf eine<br />

weitere Stärkung unserer Risikovorsorge zurückzuführen, die im<br />

Hinblick auf die geplanten höheren Eigenkapitalanforderungen<br />

durch die <strong>Bank</strong>enaufsicht (Basel III) geboten ist. Unseren gesamten<br />

Wertpapierbestand haben wir – wie im Vorjahr – auf Basis der offiziellen<br />

Jahresschlusskurse nach dem strengen Niederstwertprinzip<br />

bewertet. Ausfälle oder Zahlungsstörungen bei unseren Wertpapieren<br />

waren nicht zu verzeichnen. Erkennbaren und erhöhten<br />

latenten Risiken im Kundenkreditgeschäft wurde ausreichend<br />

Rechnung getragen. Im abgelaufenen Geschäftsjahr entwickelte<br />

sich das Bewertungsergebnis der Kundenforderungen mit einem<br />

leichten Ertragsüberhang nahezu neutral.<br />

Der Steueraufwand wird im Vergleich zum Vorjahr mit 9,2 Mio. Euro<br />

um 9,9 Mio. Euro niedriger ausgewiesen. Besonderheiten waren bei<br />

der steuerlichen Gewinnermittlung nicht zu berücksichtigen.<br />

Durch die Erstanwendung des Bilanzrechtsmodernisierungsgesetzes<br />

(BilMoG) wurde die Ertragslage unserer <strong>Bank</strong> nur<br />

unwesentlich beeinflusst.<br />

Im Jahresabschluss weisen wir einen Jahresüberschuss in Höhe<br />

von 6,3 Mio. Euro (Vorjahr: <strong>KD</strong>-BANK: 5,3 Mio. Euro, LKG Sachsen:<br />

0,8 Mio. Euro) aus. Mit dem Geschäftsergebnis sind wir angesichts<br />

der weiterhin unsicheren Entwicklungen an den Finanzmärkten<br />

zufrieden.<br />

Bundesbank aufgestellte Liquiditätsgrundsatz gemäß § 11 des<br />

Kreditwesengesetzes wurde auch in 2010 stets mit großem<br />

Spielraum eingehalten. Zur Erfüllung der Mindestreservevorschriften<br />

wurden bei der Deutschen Bundesbank entsprechende<br />

Guthaben unterhalten.<br />

| 37 |