Download - koost - Universität zu Köln

Download - koost - Universität zu Köln

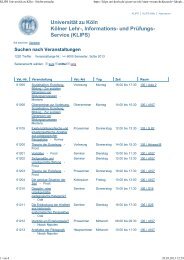

Download - koost - Universität zu Köln

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

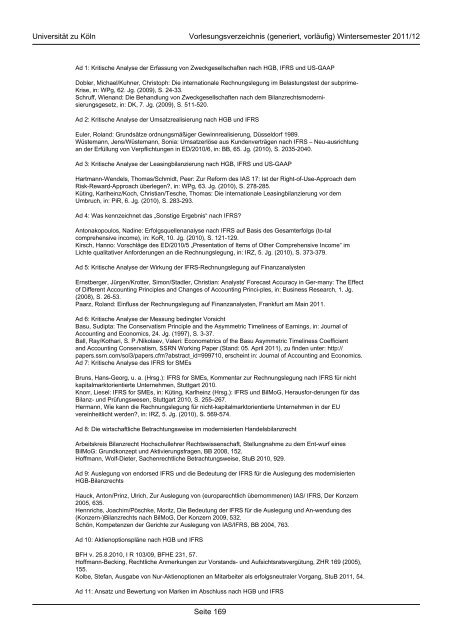

<strong>Universität</strong> <strong>zu</strong> <strong>Köln</strong> Vorlesungsverzeichnis (generiert, vorläufig) Wintersemester 2011/12<br />

Ad 1: Kritische Analyse der Erfassung von Zweckgesellschaften nach HGB, IFRS und US-GAAP<br />

Dobler, Michael/Kuhner, Christoph: Die internationale Rechnungslegung im Belastungstest der subprime-<br />

Krise, in: WPg, 62. Jg. (2009), S. 24-33.<br />

Schruff, Wienand: Die Behandlung von Zweckgesellschaften nach dem Bilanzrechtsmodernisierungsgesetz,<br />

in: DK, 7. Jg. (2009), S. 511-520.<br />

Ad 2: Kritische Analyse der Umsatzrealisierung nach HGB und IFRS<br />

Euler, Roland: Grundsätze ordnungsmäßiger Gewinnrealisierung, Düsseldorf 1989.<br />

Wüstemann, Jens/Wüstemann, Sonia: Umsatzerlöse aus Kundenverträgen nach IFRS – Neu-ausrichtung<br />

an der Erfüllung von Verpflichtungen in ED/2010/6, in: BB, 65. Jg. (2010), S. 2035-2040.<br />

Ad 3: Kritische Analyse der Leasingbilanzierung nach HGB, IFRS und US-GAAP<br />

Hartmann-Wendels, Thomas/Schmidt, Peer: Zur Reform des IAS 17: Ist der Right-of-Use-Approach dem<br />

Risk-Reward-Approach überlegen?, in: WPg, 63. Jg. (2010), S. 278-285.<br />

Küting, Karlheinz/Koch, Christian/Tesche, Thomas: Die internationale Leasingbilanzierung vor dem<br />

Umbruch, in: PiR, 6. Jg. (2010), S. 283-293.<br />

Ad 4: Was kennzeichnet das „Sonstige Ergebnis“ nach IFRS?<br />

Antonakopoulos, Nadine: Erfolgsquellenanalyse nach IFRS auf Basis des Gesamterfolgs (to-tal<br />

comprehensive income), in: KoR, 10. Jg. (2010), S. 121-129.<br />

Kirsch, Hanno: Vorschläge des ED/2010/5 „Presentation of Items of Other Comprehensive Income“ im<br />

Lichte qualitativer Anforderungen an die Rechnungslegung, in: IRZ, 5. Jg. (2010), S. 373-379.<br />

Ad 5: Kritische Analyse der Wirkung der IFRS-Rechnungslegung auf Finanzanalysten<br />

Ernstberger, Jürgen/Krotter, Simon/Stadler, Christian: Analysts' Forecast Accuracy in Ger-many: The Effect<br />

of Different Accounting Principles and Changes of Accounting Princi-ples, in: Business Research, 1. Jg.<br />

(2008), S. 26-53.<br />

Paarz, Roland: Einfluss der Rechnungslegung auf Finanzanalysten, Frankfurt am Main 2011.<br />

Ad 6: Kritische Analyse der Messung bedingter Vorsicht<br />

Basu, Sudipta: The Conservatism Principle and the Asymmetric Timeliness of Earnings, in: Journal of<br />

Accounting and Economics, 24. Jg. (1997), S. 3-37.<br />

Ball, Ray/Kothari, S. P./Nikolaev, Valeri: Econometrics of the Basu Asymmetric Timeliness Coefficient<br />

and Accounting Conservatism, SSRN Working Paper (Stand: 05. April 2011), <strong>zu</strong> finden unter: http://<br />

papers.ssrn.com/sol3/papers.cfm?abstract_id=999710, erscheint in: Journal of Accounting and Economics.<br />

Ad 7: Kritische Analyse des IFRS for SMEs<br />

Bruns, Hans-Georg, u. a. (Hrsg.): IFRS for SMEs, Kommentar <strong>zu</strong>r Rechnungslegung nach IFRS für nicht<br />

kapitalmarktorientierte Unternehmen, Stuttgart 2010.<br />

Knorr, Liesel: IFRS for SMEs, in: Küting, Karlheinz (Hrsg.): IFRS und BilMoG, Herausfor-derungen für das<br />

Bilanz- und Prüfungswesen, Stuttgart 2010, S. 255–267.<br />

Hermann, Wie kann die Rechnungslegung für nicht-kapitalmarktorientierte Unternehmen in der EU<br />

vereinheitlicht werden?, in: IRZ, 5. Jg. (2010), S. 569-574.<br />

Ad 8: Die wirtschaftliche Betrachtungsweise im modernisierten Handelsbilanzrecht<br />

Arbeitskreis Bilanzrecht Hochschullehrer Rechtswissenschaft, Stellungnahme <strong>zu</strong> dem Ent-wurf eines<br />

BilMoG: Grundkonzept und Aktivierungsfragen, BB 2008, 152.<br />

Hoffmann, Wolf-Dieter, Sachenrechtliche Betrachtungsweise, StuB 2010, 929.<br />

Ad 9: Auslegung von endorsed IFRS und die Bedeutung der IFRS für die Auslegung des modernisierten<br />

HGB-Bilanzrechts<br />

Hauck, Anton/Prinz, Ulrich, Zur Auslegung von (europarechtlich übernommenen) IAS/ IFRS, Der Konzern<br />

2005, 635.<br />

Hennrichs, Joachim/Pöschke, Moritz, Die Bedeutung der IFRS für die Auslegung und An-wendung des<br />

(Konzern-)Bilanzrechts nach BilMoG, Der Konzern 2009, 532.<br />

Schön, Kompetenzen der Gerichte <strong>zu</strong>r Auslegung von IAS/IFRS, BB 2004, 763.<br />

Ad 10: Aktienoptionspläne nach HGB und IFRS<br />

BFH v. 25.8.2010, I R 103/09, BFHE 231, 57.<br />

Hoffmann-Becking, Rechtliche Anmerkungen <strong>zu</strong>r Vorstands- und Aufsichtsratsvergütung, ZHR 169 (2005),<br />

155.<br />

Kolbe, Stefan, Ausgabe von Nur-Aktienoptionen an Mitarbeiter als erfolgsneutraler Vorgang, StuB 2011, 54.<br />

Ad 11: Ansatz und Bewertung von Marken im Abschluss nach HGB und IFRS<br />

Seite 169