nach Finnland Deutsche Bibliothek Helsinki mit - Deutsch-Finnische ...

nach Finnland Deutsche Bibliothek Helsinki mit - Deutsch-Finnische ...

nach Finnland Deutsche Bibliothek Helsinki mit - Deutsch-Finnische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

zusammensetzt, sehr viel höher als in <strong>Deutsch</strong>land ist. Dies<br />

hängt nicht zuletzt da<strong>mit</strong> zusammen, dass z.B. das Gesundheitswesen<br />

in <strong>Finnland</strong> vorwiegend durch Steuereinnahmen<br />

und nur zu einem geringen Teil durch Krankenversicherungsbeiträge<br />

finanziert wird.<br />

Im Einzelnen lauten in <strong>Finnland</strong> die Arbeitnehmer-<br />

beiträge (in % des Bruttoverdienstes) wie folgt:<br />

Krankenversicherung 2,03 %<br />

Arbeitslosenversicherung 0,58 %<br />

Arbeitsrentenversicherung 4,3 % (unter 53 Jahre)<br />

5,4 % (ab 53 Jahren)<br />

Personalverwaltung durch die DFHK<br />

<strong>Deutsch</strong>-<strong>Finnische</strong>r Handel ·2007<br />

Arbeitsmarkt • Työmarkkinat<br />

Der Urlaubsanspruch hängt in <strong>Finnland</strong> von der Betriebszugehörigkeit<br />

ab. Bei weniger als einem Jahr Betriebszugehörigkeit<br />

werden pro Monat zwei Urlaubstage gewährt. Nach<br />

mehr als einjähriger Betriebszugehörigkeit beläuft sich der<br />

Urlaubsanspruch auf 2 ½ Tage pro Monat bzw. 30 Tage pro<br />

Jahr. Zu berücksichtigen ist dabei, dass für eine Urlaubswoche<br />

in <strong>Finnland</strong> traditionell sechs Tage gezählt werden, so dass 30<br />

Urlaubstage einen Jahresurlaub von fünf Wochen bedeuten.<br />

Davon sind - sofern nicht gesondert zwischen Arbeitnehmer<br />

und Arbeitgeber vereinbart – vier Wochen in den Sommermonaten<br />

von Mai bis August zu nehmen. n<br />

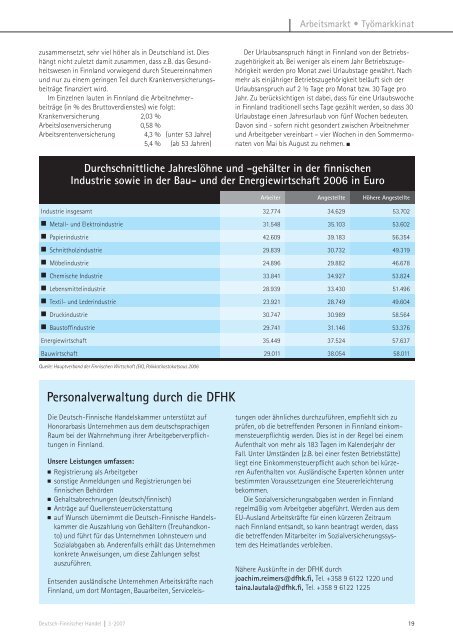

Durchschnittliche Jahreslöhne und -gehälter in der finnischen<br />

Industrie sowie in der Bau- und der Energiewirtschaft 2006 in Euro<br />

Die <strong>Deutsch</strong>-<strong>Finnische</strong> Handelskammer unterstützt auf<br />

Honorarbasis Unternehmen aus dem deutschsprachigen<br />

Raum bei der Wahrnehmung ihrer Arbeitgeberverpflichtungen<br />

in <strong>Finnland</strong>.<br />

Unsere Leistungen umfassen:<br />

n Registrierung als Arbeitgeber<br />

n sonstige Anmeldungen und Registrierungen bei<br />

finnischen Behörden<br />

n Gehaltsabrechnungen (deutsch/finnisch)<br />

n Anträge auf Quellensteuerrückerstattung<br />

n auf Wunsch übernimmt die <strong>Deutsch</strong>-<strong>Finnische</strong> Handelskammer<br />

die Auszahlung von Gehältern (Treuhandkonto)<br />

und führt für das Unternehmen Lohnsteuern und<br />

Sozialabgaben ab. Anderenfalls erhält das Unternehmen<br />

konkrete Anweisungen, um diese Zahlungen selbst<br />

auszuführen.<br />

Entsenden ausländische Unternehmen Arbeitskräfte <strong>nach</strong><br />

<strong>Finnland</strong>, um dort Montagen, Bauarbeiten, Serviceleis-<br />

Arbeiter Angestellte Höhere Angestellte<br />

Industrie insgesamt 32.774 34.629 53.702<br />

n Metall- und Elektroindustrie 31.548 35.103 53.602<br />

n Papierindustrie 42.609 39.183 56.354<br />

n Schnittholzindustrie 29.839 30.732 49.319<br />

n Möbelindustrie 24.896 29.882 46.678<br />

n Chemische Industrie 33.841 34.927 53.824<br />

n Lebens<strong>mit</strong>telindustrie 28.939 33.430 51.496<br />

n Textil- und Lederindustrie 23.921 28.749 49.604<br />

n Druckindustrie 30.747 30.989 58.564<br />

n Baustoffindustrie 29.741 31.146 53.376<br />

Energiewirtschaft 35.449 37.524 57.637<br />

Bauwirtschaft 29.011 38.054 58.011<br />

Quelle: Hauptverband der <strong>Finnische</strong>n Wirtschaft (EK), Palkkatilastokatsaus 2006<br />

tungen oder ähnliches durchzuführen, empfiehlt sich zu<br />

prüfen, ob die betreffenden Personen in <strong>Finnland</strong> einkommensteuerpflichtig<br />

werden. Dies ist in der Regel bei einem<br />

Aufenthalt von mehr als 183 Tagen im Kalenderjahr der<br />

Fall. Unter Umständen (z.B. bei einer festen Betriebstätte)<br />

liegt eine Einkommensteuerpflicht auch schon bei kürzeren<br />

Aufenthalten vor. Ausländische Experten können unter<br />

bestimmten Voraussetzungen eine Steuererleichterung<br />

bekommen.<br />

Die Sozialversicherungsabgaben werden in <strong>Finnland</strong><br />

regelmäßig vom Arbeitgeber abgeführt. Werden aus dem<br />

EU-Ausland Arbeitskräfte für einen kürzeren Zeitraum<br />

<strong>nach</strong> <strong>Finnland</strong> entsandt, so kann beantragt werden, dass<br />

die betreffenden Mitarbeiter im Sozialversicherungssystem<br />

des Heimatlandes verbleiben.<br />

Nähere Auskünfte in der DFHK durch<br />

joachim.reimers@dfhk.fi, Tel. +358 9 6122 1220 und<br />

taina.lautala@dfhk.fi, Tel. +358 9 6122 1225<br />

1