Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

32 ANHANG<br />

D. Risikosteuerung<br />

Die Höhe des maximal erlaubten risikotragenden<br />

Geschäfts wird sowohl durch die Risikotragfähigkeit<br />

auf Ebene der Dresdner Bank<br />

Gruppe als auch auf der Ebene der Bank<br />

begrenzt. Dabei ist die Fähigkeit zur Zahlung<br />

einer angemessenen Dividende zentrale<br />

Nebenbedingung. Limitierungen für einzelne<br />

Risikoarten berücksichtigen dies.<br />

Die Steuerung der Dresdner Bank Gruppe<br />

und ihrer Unternehmensbereiche erfolgt im<br />

Rahmen des Economic Value Added-Ansatzes.<br />

Danach wird Wert für die Bank geschaffen, wenn<br />

das risikoadjustierte Ergebnis die Kosten für das<br />

Risikokapital übersteigt (gemäß Definition der<br />

Dresdner Bank Gruppe ermittelt über alle Risikoarten<br />

bei einem Konfidenzniveau von grundsätzlich<br />

99,93% und einem Zeithorizont von einem Jahr).<br />

Das Management der Bank sowie weitere<br />

Adressaten in der Dresdner Bank Gruppe<br />

werden regelmäßig in verschiedenen Berichten<br />

über die Risikosituation unterrichtet.<br />

(a) Marktrisiken<br />

Unter Marktrisiken versteht man mögliche Wertschwankungen<br />

eines Portfolios in Folge von Ver-<br />

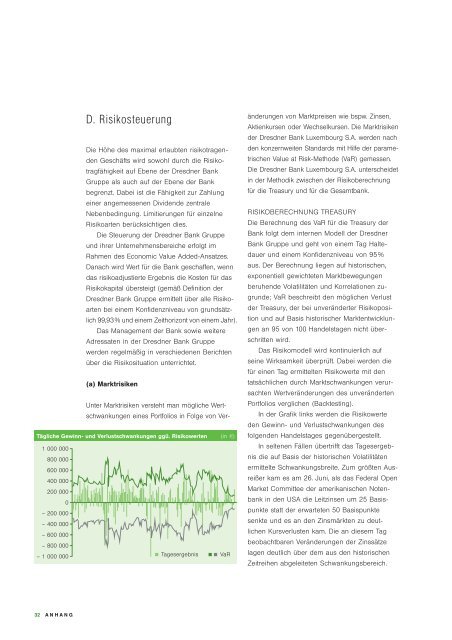

Tägliche Gewinn- und Verlustschwankungen ggü. Risikowerten (in W)<br />

1 000 000<br />

800 000<br />

600 000<br />

400 000<br />

200 000<br />

0<br />

– 200 000<br />

– 400 000<br />

– 600 000<br />

– 800 000<br />

– 1 000 000<br />

Tagesergebnis VaR<br />

änderungen von Marktpreisen wie bspw. Zinsen,<br />

Aktienkursen oder Wechselkursen. Die Marktrisiken<br />

der Dresdner Bank Luxembourg S.A. werden nach<br />

den konzernweiten Standards mit Hilfe der parametrischen<br />

Value at Risk-Methode (VaR) gemessen.<br />

Die Dresdner Bank Luxembourg S.A. unterscheidet<br />

in der Methodik zwischen der Risikoberechnung<br />

für die Treasury und für die Gesamtbank.<br />

RISIKOBERECHNUNG TREASURY<br />

Die Berechnung des VaR für die Treasury der<br />

Bank folgt dem internen Modell der Dresdner<br />

Bank Gruppe und geht von einem Tag Haltedauer<br />

und einem Konfidenzniveau von 95%<br />

aus. Der Berechnung liegen auf historischen,<br />

exponentiell gewichteten Marktbewegungen<br />

beruhende Volatilitäten und Korrelationen zugrunde;<br />

VaR beschreibt den möglichen Verlust<br />

der Treasury, der bei unveränderter Risikoposition<br />

und auf Basis historischer Marktentwicklungen<br />

an 95 von 100 Handelstagen nicht überschritten<br />

wird.<br />

Das Risikomodell wird kontinuierlich auf<br />

seine Wirksamkeit überprüft. Dabei werden die<br />

für einen Tag ermittelten Risikowerte mit den<br />

tatsächlichen durch Marktschwankungen verursachten<br />

Wertveränderungen des unveränderten<br />

Portfolios verglichen (Backtesting).<br />

In der Grafik links werden die Risikowerte<br />

den Gewinn- und Verlustschwankungen des<br />

folgenden Handelstages gegenübergestellt.<br />

In seltenen Fällen übertrifft das Tagesergebnis<br />

die auf Basis der historischen Volatilitäten<br />

ermittelte Schwankungsbreite. Zum größten Ausreißer<br />

kam es am 26. Juni, als das Federal Open<br />

Market Committee der amerikanischen Notenbank<br />

in den U<strong>SA</strong> die Leitzinsen um 25 Basispunkte<br />

statt der erwarteten 50 Basispunkte<br />

senkte und es an den Zinsmärkten zu deutlichen<br />

Kursverlusten kam. Die an diesem Tag<br />

beobachtbaren Veränderungen der Zinssätze<br />

lagen deutlich über dem aus den historischen<br />

Zeitreihen abgeleiteten Schwankungsbereich.