Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfoliomanagement betrieben. Darüber hinaus<br />

werden verschiedene spezifische Portfolioanalysen<br />

erstellt.<br />

HANDELSGESCHÄFTE<br />

Alle Handelsstellen sind mit Informationssystemen<br />

(Limex) ausgestattet, die es auf Realtime-Basis<br />

erlauben, alle bestehenden Handelsgeschäfte zu<br />

überprüfen und anzuzeigen. Bei Limex handelt<br />

es sich um ein gruppenweites Risikosystem,<br />

welches von der Dresdner Bank AG entwickelt<br />

wurde. Mit diesem System können alle Handelsgeschäfte<br />

mit einem Kontrahenten bzw. einer<br />

Gruppe konsolidiert und den genehmigten Limiten<br />

gegenüber gestellt werden. Somit kann vor<br />

Geschäftsabschluss geprüft werden, ob potentielle<br />

Handelsgeschäfte getätigt werden können<br />

oder ob durch diese Geschäfte Überziehungen<br />

hervorgerufen würden. Derivate werden mit<br />

ihrem Kreditäquivalenzbetrag (positive Wiederbeschaffungskosten<br />

+ Add On) angerechnet.<br />

Die Berechnung freier Linien für Finanzderivate<br />

erfolgt unter Berücksichtigung von Netting-Vereinbarungen.<br />

Netting-Vereinbarungen sind<br />

grundsätzlich in den von der Bank abgeschlos-<br />

senen Rahmenverträgen für Finanzderivate<br />

vorgesehen; sie werden derzeit aber nur im<br />

Bereich der Zinsswaps angewandt, unter der<br />

Voraussetzung, daß Geschäftsart, Fälligkeit<br />

und Währung übereinstimmen.<br />

Die Analyse und der Limit-Überwachungsprozess<br />

der Adressenausfallrisiken aus bereits<br />

getätigten Handelsgeschäften erfolgt mit Hilfe<br />

der Limit Violation Engine (LiVE). LiVE greift<br />

direkt auf die Handelssysteme zu und stellt eine<br />

konzernweite Überwachung des Kreditexposures<br />

aus Handelsgeschäften sicher. Die aktuelle Limitauslastung<br />

wird täglich neutral gemessen und nach<br />

dem Vier-Augen-Prinzip überwacht, wobei auch<br />

Marktbewegungen bei der Bewertung berücksichtigt<br />

werden. Im Fall von Limitüberziehungen wird<br />

das zuständige Management informiert.<br />

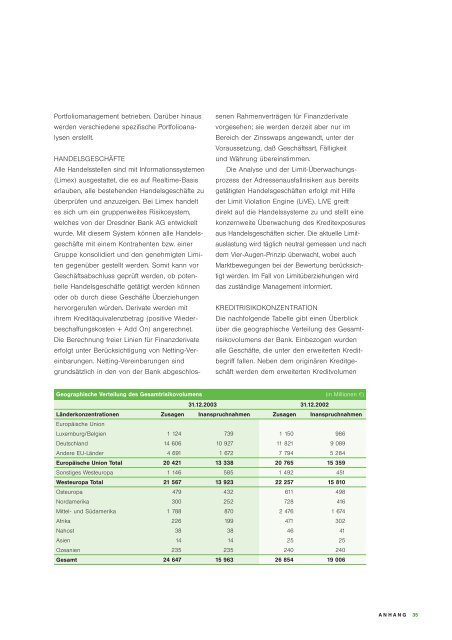

KREDITRISIKOKONZENTRATION<br />

Die nachfolgende Tabelle gibt einen Überblick<br />

über die geographische Verteilung des Gesamtrisikovolumens<br />

der Bank. Einbezogen wurden<br />

alle Geschäfte, die unter den erweiterten Kreditbegriff<br />

fallen. Neben dem originären Kreditgeschäft<br />

werden dem erweiterten Kreditvolumen<br />

Geographische Verteilung des Gesamtrisikovolumens (in Millionen W)<br />

31.12.<strong>2003</strong> 31.12.2002<br />

Länderkonzentrationen<br />

Europäische Union<br />

Zusagen Inanspruchnahmen Zusagen Inanspruchnahmen<br />

Luxemburg/Belgien 1 124 739 1 150 986<br />

Deutschland 14 606 10 927 11 821 9 089<br />

Andere EU-Länder 4 691 1 672 7 794 5 284<br />

Europäische Union Total 20 421 13 338 20 765 15 359<br />

Sonstiges Westeuropa 1 146 585 1 492 451<br />

Westeuropa Total 21 567 13 923 22 257 15 810<br />

Osteuropa 479 432 611 498<br />

Nordamerika 300 252 728 416<br />

Mittel- und Südamerika 1 788 870 2 476 1 674<br />

Afrika 226 199 471 302<br />

Nahost 38 38 46 41<br />

Asien 14 14 25 25<br />

Ozeanien 235 235 240 240<br />

Gesamt 24 647 15 963 26 854 19 006<br />

ANHANG<br />

35