Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Geschäftsbericht 2003 - Commerzbank International SA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Der zum Jahresende ermittelte VaR betrug<br />

0,1 Mio. E; das entspricht einer Auslastung von<br />

12 % des mit 1 Mio. E festgelegten Limits. Die<br />

durchschnittliche Auslastung während des Jahres<br />

lag mit 43% deutlich über dem Jahresendwert.<br />

Neben dem VaR-Limit werden täglich zusätzliche<br />

Limite durch Risk Management Risk Control<br />

gemessen und überwacht. Diese haben bspw. das<br />

Ziel, Konzentrationen in einzelnen Währungen,<br />

Instrumenten oder Laufzeitbändern zu begrenzen.<br />

Im Fall von Limitüberschreitungen wird das zuständige<br />

Management unverzüglich informiert. Die<br />

gesetzten Limite werden in regelmäßigen Abständen<br />

überprüft und gegebenenfalls in Abstimmung<br />

mit der Dresdner Bank Gruppe angepaßt.<br />

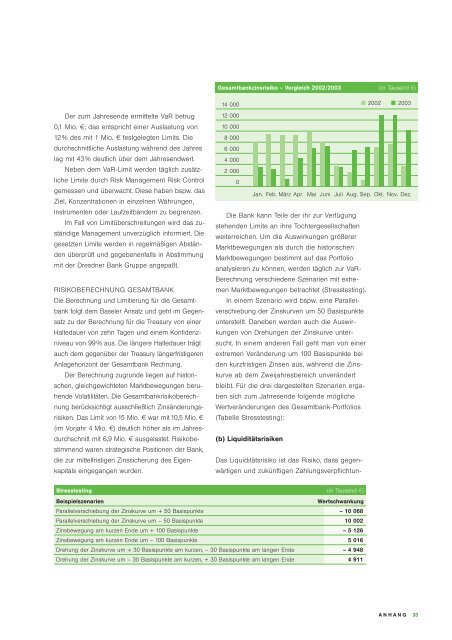

RISIKOBERECHNUNG GE<strong>SA</strong>MTBANK<br />

Die Berechnung und Limitierung für die Gesamt-<br />

bank folgt dem Baseler Ansatz und geht im Gegen-<br />

satz zu der Berechnung für die Treasury von einer<br />

Haltedauer von zehn Tagen und einem Konfidenzniveau<br />

von 99% aus. Die längere Haltedauer trägt<br />

auch dem gegenüber der Treasury längerfristigeren<br />

Anlagehorizont der Gesamtbank Rechnung.<br />

Der Berechnung zugrunde liegen auf historischen,<br />

gleichgewichteten Marktbewegungen beruhende<br />

Volatilitäten. Die Gesamtbankrisikoberechnung<br />

berücksichtigt ausschließlich Zinsänderungsrisiken.<br />

Das Limit von 15 Mio. E war mit 10,5 Mio. E<br />

(im Vorjahr 4 Mio. E) deutlich höher als im Jahresdurchschnitt<br />

mit 6,9 Mio. E ausgelastet. Risikobestimmend<br />

waren strategische Positionen der Bank,<br />

die zur mittelfristigen Zinssicherung des Eigenkapitals<br />

eingegangen wurden.<br />

Gesamtbankzinsrisiko – Vergleich 2002/<strong>2003</strong> (in Tausend W)<br />

14 000<br />

12 000<br />

10 000<br />

Die Bank kann Teile der ihr zur Verfügung<br />

stehenden Limite an ihre Tochtergesellschaften<br />

weiterreichen. Um die Auswirkungen größerer<br />

Marktbewegungen als durch die historischen<br />

Marktbewegungen bestimmt auf das Portfolio<br />

analysieren zu können, werden täglich zur VaR-<br />

Berechnung verschiedene Szenarien mit extremen<br />

Marktbewegungen betrachtet (Stresstesting).<br />

In einem Szenario wird bspw. eine Parallelverschiebung<br />

der Zinskurven um 50 Basispunkte<br />

unterstellt. Daneben werden auch die Auswirkungen<br />

von Drehungen der Zinskurve untersucht.<br />

In einem anderen Fall geht man von einer<br />

extremen Veränderung um 100 Basispunkte bei<br />

den kurzfristigen Zinsen aus, während die Zinskurve<br />

ab dem Zweijahresbereich unverändert<br />

bleibt. Für die drei dargestellten Szenarien ergaben<br />

sich zum Jahresende folgende mögliche<br />

Wertveränderungen des Gesamtbank-Portfolios<br />

(Tabelle Stresstesting):<br />

(b) Liquiditätsrisiken<br />

Das Liquiditätsrisiko ist das Risiko, dass gegenwärtigen<br />

und zukünftigen Zahlungsverpflichtun-<br />

Stresstesting (in Tausend W)<br />

Beispielszenarien Wertschwankung<br />

Parallelverschiebung der Zinskurve um + 50 Basispunkte – 10 068<br />

Parallelverschiebung der Zinskurve um – 50 Basispunkte 10 002<br />

Zinsbewegung am kurzen Ende um + 100 Basispunkte – 5 126<br />

Zinsbewegung am kurzen Ende um – 100 Basispunkte 5 016<br />

Drehung der Zinskurve um + 30 Basispunkte am kurzen, – 30 Basispunkte am langen Ende – 4 948<br />

Drehung der Zinskurve um – 30 Basispunkte am kurzen, + 30 Basispunkte am langen Ende 4 911<br />

8 000<br />

6 000<br />

4 000<br />

2 000<br />

0<br />

� 2002 � <strong>2003</strong><br />

Jan. Feb. März Apr. Mai Juni Juli Aug. Sep. Okt. Nov. Dez.<br />

ANHANG<br />

33