Multilevel Monte-Carlo Simulationsverfahren mit ... - G-CSC Home

Multilevel Monte-Carlo Simulationsverfahren mit ... - G-CSC Home

Multilevel Monte-Carlo Simulationsverfahren mit ... - G-CSC Home

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

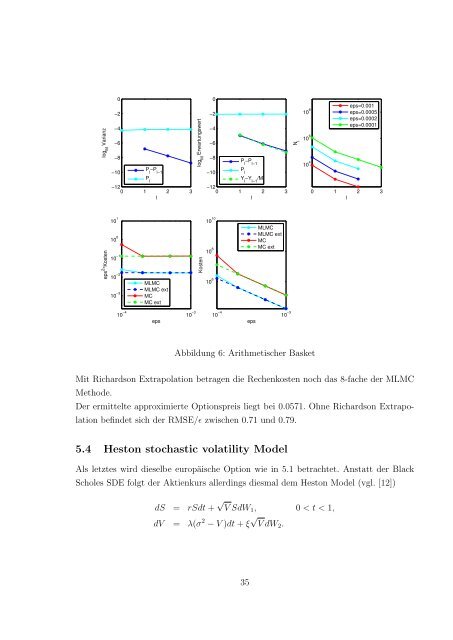

log MVarianz0−2−4−6−8P−10l−P l−1P l−120 1 2 3llog MErwartungswert0−2−4−6−8−10P l−P l−1P lY l−Y l−1/M−120 1 2 3lN leps=0.00110 8 eps=0.0005eps=0.0002eps=0.000110 610 40 1 2 3leps 2 *Kosten10 010 −110 −210 −310 1 epsMLMCMLMC extMCMC extKosten10 10 eps10 810 6MLMCMLMC extMCMC ext10 −4 10 −310 −4 10 −3Abbildung 6: Arithmetischer BasketMit Richardson Extrapolation betragen die Rechenkosten noch das 8-fache der MLMCMethode.Der er<strong>mit</strong>telte approximierte Optionspreis liegt bei 0.0571. Ohne Richardson Extrapolationbefindet sich der RMSE/ɛ zwischen 0.71 und 0.79.5.4 Heston stochastic volatility ModelAls letztes wird dieselbe europäische Option wie in 5.1 betrachtet. Anstatt der BlackScholes SDE folgt der Aktienkurs allerdings diesmal dem Heston Model (vgl. [12])dS = rSdt + √ V SdW 1 , 0 < t < 1,dV = λ(σ 2 − V )dt + ξ √ V dW 2 .35