Finanzbericht 2007 - Looser Holding

Finanzbericht 2007 - Looser Holding

Finanzbericht 2007 - Looser Holding

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

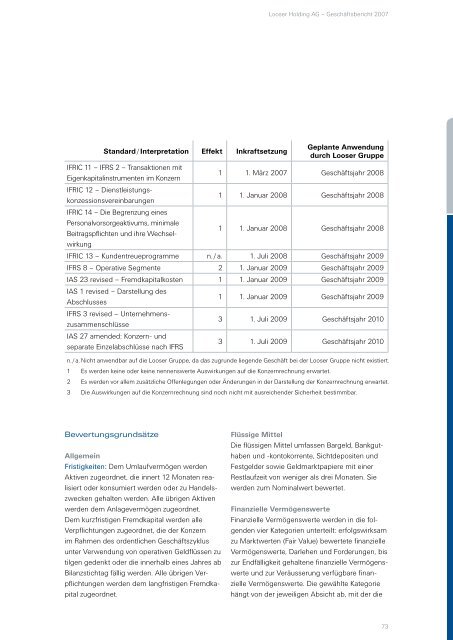

Standard / Interpretation Effekt Inkraftsetzung<br />

IFRIC 11 – IFRS 2 – Transaktionen mit<br />

Eigenkapitalinstrumenten im Konzern<br />

IFRIC 12 – Dienstleistungs-<br />

konzessionsvereinbarungen<br />

IFRIC 14 – Die Begrenzung eines<br />

<strong>Looser</strong> <strong>Holding</strong> AG – Geschäftsbericht <strong>2007</strong><br />

Geplante Anwendung<br />

durch <strong>Looser</strong> Gruppe<br />

1 1. März <strong>2007</strong> Geschäftsjahr 2008<br />

1 1. Januar 2008 Geschäftsjahr 2008<br />

Personalvorsorgeaktivums, minimale<br />

Beitragspflichten und ihre Wechselwirkung<br />

1 1. Januar 2008 Geschäftsjahr 2008<br />

IFRIC 13 – Kundentreueprogramme n. / a. 1. Juli 2008 Geschäftsjahr 2009<br />

IFRS 8 – Operative Segmente 2 1. Januar 2009 Geschäftsjahr 2009<br />

IAS 23 revised – Fremdkapitalkosten 1 1. Januar 2009 Geschäftsjahr 2009<br />

IAS 1 revised – Darstellung des<br />

Abschlusses<br />

1 1. Januar 2009 Geschäftsjahr 2009<br />

IFRS 3 revised – Unternehmens-<br />

zusammenschlüsse<br />

IAS 27 amended: Konzern- und<br />

separate Einzelabschlüsse nach IFRS<br />

3 1. Juli 2009 Geschäftsjahr 2010<br />

3 1. Juli 2009 Geschäftsjahr 2010<br />

n. / a. Nicht anwendbar auf die <strong>Looser</strong> Gruppe, da das zugrunde liegende Geschäft bei der <strong>Looser</strong> Gruppe nicht existiert.<br />

1 Es werden keine oder keine nennenswerte Auswirkungen auf die Konzernrechnung erwartet.<br />

2 Es werden vor allem zusätzliche Offenlegungen oder Änderungen in der Darstellung der Konzernrechnung erwartet.<br />

3 Die Auswirkungen auf die Konzernrechnung sind noch nicht mit ausreichender Sicherheit bestimmbar.<br />

Bewertungsgrundsätze<br />

Allgemein<br />

Fristigkeiten: Dem Umlaufvermögen werden<br />

Aktiven zugeordnet, die innert 12 Monaten rea-<br />

lisiert oder konsumiert werden oder zu Handels-<br />

zwecken gehalten werden. Alle übrigen Aktiven<br />

werden dem Anlagevermögen zugeordnet.<br />

Dem kurzfristigen Fremdkapital werden alle<br />

Verpflichtungen zugeordnet, die der Konzern<br />

im Rahmen des ordentlichen Geschäftszyklus<br />

unter Verwendung von operativen Geldflüssen zu<br />

tilgen gedenkt oder die innerhalb eines Jahres ab<br />

Bilanzstichtag fällig werden. Alle übrigen Ver-<br />

pflichtungen werden dem langfristigen Fremdka-<br />

pital zugeordnet.<br />

Flüssige Mittel<br />

Die flüssigen Mittel umfassen Bargeld, Bankgut-<br />

haben und -kontokorrente, Sichtdepositen und<br />

Festgelder sowie Geldmarktpapiere mit einer<br />

Restlaufzeit von weniger als drei Monaten. Sie<br />

werden zum Nominalwert bewertet.<br />

Finanzielle Vermögenswerte<br />

Finanzielle Vermögenswerte werden in die fol-<br />

genden vier Kategorien unterteilt: erfolgswirksam<br />

zu Marktwerten (Fair Value) bewertete finanzielle<br />

Vermögenswerte, Darlehen und Forderungen, bis<br />

zur Endfälligkeit gehaltene finanzielle Vermögens-<br />

werte und zur Veräusserung verfügbare finan-<br />

zielle Vermögenswerte. Die gewählte Kategorie<br />

hängt von der jeweiligen Absicht ab, mit der die<br />

73