Erfolgsbestimmung in Kooperationen: Entwick- lungsstand und ...

Erfolgsbestimmung in Kooperationen: Entwick- lungsstand und ...

Erfolgsbestimmung in Kooperationen: Entwick- lungsstand und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3 <strong>Entwick</strong><strong>lungsstand</strong> der <strong>Erfolgsbestimmung</strong> <strong>in</strong> der Kooperationsforschung<br />

erstmals von Bronder/Pritzl 133 im Zusammenhang mit strategischen Allianzen aufgegriffen<br />

<strong>und</strong> vor allem durch Michel 134 weiterentwickelt.<br />

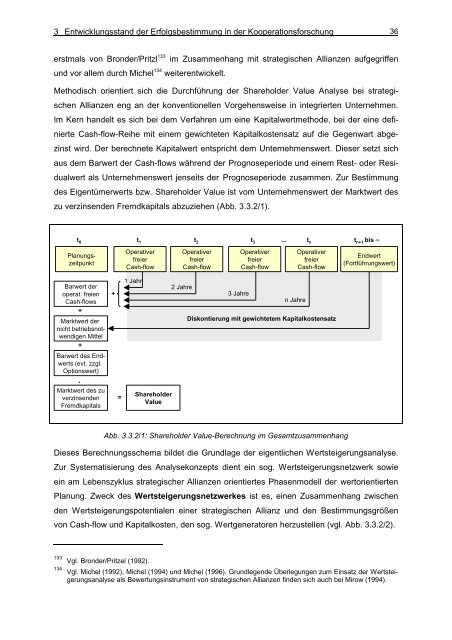

Methodisch orientiert sich die Durchführung der Shareholder Value Analyse bei strategi-<br />

schen Allianzen eng an der konventionellen Vorgehensweise <strong>in</strong> <strong>in</strong>tegrierten Unternehmen.<br />

Im Kern handelt es sich bei dem Verfahren um e<strong>in</strong>e Kapitalwertmethode, bei der e<strong>in</strong>e defi-<br />

nierte Cash-flow-Reihe mit e<strong>in</strong>em gewichteten Kapitalkostensatz auf die Gegenwart abge-<br />

z<strong>in</strong>st wird. Der berechnete Kapitalwert entspricht dem Unternehmenswert. Dieser setzt sich<br />

aus dem Barwert der Cash-flows während der Prognoseperiode <strong>und</strong> e<strong>in</strong>em Rest- oder Resi-<br />

dualwert als Unternehmenswert jenseits der Prognoseperiode zusammen. Zur Bestimmung<br />

des Eigentümerwerts bzw. Shareholder Value ist vom Unternehmenswert der Marktwert des<br />

zu verz<strong>in</strong>senden Fremdkapitals abzuziehen (Abb. 3.3.2/1).<br />

t0 t1 t2 t3 ... tn tn+1 bis ¥<br />

Planungszeitpunkt<br />

Barwert der<br />

operat. freien<br />

Cash-flows<br />

+<br />

Marktwert der<br />

nicht betriebsnotwendigen<br />

Mittel<br />

+<br />

Barwert des Endwerts<br />

(evt. zzgl.<br />

Optionswert)<br />

-<br />

Marktwert des zu<br />

verz<strong>in</strong>senden<br />

Fremdkapitals<br />

+<br />

=<br />

Operativer<br />

freier<br />

Cash-flow<br />

1 Jahr<br />

Shareholder<br />

Value<br />

Operativer<br />

freier<br />

Cash-flow<br />

2 Jahre<br />

3 Jahre<br />

Operativer<br />

freier<br />

Cash-flow<br />

n Jahre<br />

Operativer<br />

freier<br />

Cash-flow<br />

Diskontierung mit gewichtetem Kapitalkostensatz<br />

Abb. 3.3.2/1: Shareholder Value-Berechnung im Gesamtzusammenhang<br />

36<br />

Endwert<br />

(Fortführungswert)<br />

Dieses Berechnungsschema bildet die Gr<strong>und</strong>lage der eigentlichen Wertsteigerungsanalyse.<br />

Zur Systematisierung des Analysekonzepts dient e<strong>in</strong> sog. Wertsteigerungsnetzwerk sowie<br />

e<strong>in</strong> am Lebenszyklus strategischer Allianzen orientiertes Phasenmodell der wertorientierten<br />

Planung. Zweck des Wertsteigerungsnetzwerkes ist es, e<strong>in</strong>en Zusammenhang zwischen<br />

den Wertsteigerungspotentialen e<strong>in</strong>er strategischen Allianz <strong>und</strong> den Bestimmungsgrößen<br />

von Cash-flow <strong>und</strong> Kapitalkosten, den sog. Wertgeneratoren herzustellen (vgl. Abb. 3.3.2/2).<br />

133 Vgl. Bronder/Pritzel (1992).<br />

134 Vgl. Michel (1992), Michel (1994) <strong>und</strong> Michel (1996). Gr<strong>und</strong>legende Überlegungen zum E<strong>in</strong>satz der Wertsteigerungsanalyse<br />

als Bewertungs<strong>in</strong>strument von strategischen Allianzen f<strong>in</strong>den sich auch bei Mirow (1994).