Charity - Kiwanis Deutschland

Charity - Kiwanis Deutschland

Charity - Kiwanis Deutschland

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Prof. Gerhard Geckle,<br />

Freiburg<br />

Steuerlicher<br />

Spendenabzug<br />

nach<br />

§ 10b EStG:<br />

Umfassende Neuvorgaben<br />

zur Ausstellung von<br />

Spendenbescheinigungen!<br />

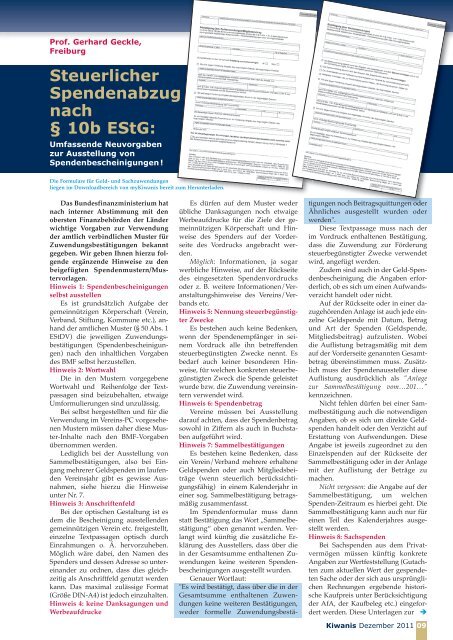

Die Formulare für Geld- und Sachzuwendungen<br />

liegen im Downloadbereich von my<strong>Kiwanis</strong> bereit zum Herunterladen.<br />

Das Bundesfinanzministerium hat<br />

nach interner Abstimmung mit den<br />

obersten Finanzbehörden der Länder<br />

wichtige Vorgaben zur Verwendung<br />

der amtlich verbindlichen Muster für<br />

Zuwendungsbestätigungen bekannt<br />

gegeben. Wir geben Ihnen hierzu folgende<br />

ergänzende Hinweise zu den<br />

beigefügten Spendenmustern/Mustervorlagen.<br />

Hinweis 1: Spendenbescheinigungen<br />

selbst ausstellen<br />

Es ist grundsätzlich Aufgabe der<br />

gemeinnützigen Körperschaft (Verein,<br />

Verband, Stiftung, Kommune etc.), anhand<br />

der amtlichen Muster (§ 50 Abs. 1<br />

EStDV) die jeweiligen Zuwendungsbestätigungen(Spendenbescheinigungen)<br />

nach den inhaltlichen Vorgaben<br />

des BMF selbst herzustellen.<br />

Hinweis 2: Wortwahl<br />

Die in den Mustern vorgegebene<br />

Wortwahl und Reihenfolge der Textpassagen<br />

sind beizubehalten, etwaige<br />

Umformulierungen sind unzulässig.<br />

Bei selbst hergestellten und für die<br />

Verwendung im Vereins-PC vorgesehenen<br />

Mustern müssen daher diese Muster-Inhalte<br />

nach den BMF-Vorgaben<br />

übernommen werden.<br />

Lediglich bei der Ausstellung von<br />

Sammelbestätigungen, also bei Eingang<br />

mehrerer Geldspenden im laufenden<br />

Vereinsjahr gibt es gewisse Ausnahmen,<br />

siehe hierzu die Hinweise<br />

unter Nr. 7.<br />

Hinweis 3: Anschriftenfeld<br />

Bei der optischen Gestaltung ist es<br />

dem die Bescheinigung ausstellenden<br />

gemeinnützigen Verein etc. freigestellt,<br />

einzelne Textpassagen optisch durch<br />

Einrahmungen o. Ä. hervorzuheben.<br />

Möglich wäre dabei, den Namen des<br />

Spenders und dessen Adresse so untereinander<br />

zu ordnen, dass dies gleichzeitig<br />

als Anschriftfeld genutzt werden<br />

kann. Das maximal zulässige Format<br />

(Größe DIN-A4) ist jedoch einzuhalten.<br />

Hinweis 4: keine Danksagungen und<br />

Werbeaufdrucke<br />

Es dürfen auf dem Muster weder<br />

übliche Danksagungen noch etwaige<br />

Werbeaufdrucke für die Ziele der gemeinnützigen<br />

Körperschaft und Hinweise<br />

des Spenders auf der Vorderseite<br />

des Vordrucks angebracht werden.<br />

Möglich: Informationen, ja sogar<br />

werbliche Hinweise, auf der Rückseite<br />

des eingesetzten Spendenvordrucks<br />

oder z. B. weitere Informationen/Veranstaltungshinweise<br />

des Vereins/Verbands<br />

etc.<br />

Hinweis 5: Nennung steuerbegünstigter<br />

Zwecke<br />

Es bestehen auch keine Bedenken,<br />

wenn der Spendenempfänger in seinem<br />

Vordruck alle ihn betreffenden<br />

steuerbegünstigten Zwecke nennt. Es<br />

bedarf auch keiner besonderen Hinweise,<br />

für welchen konkreten steuerbegünstigten<br />

Zweck die Spende geleistet<br />

wurde bzw. die Zuwendung vereinsintern<br />

verwendet wird.<br />

Hinweis 6: Spendenbetrag<br />

Vereine müssen bei Ausstellung<br />

darauf achten, dass der Spendenbetrag<br />

sowohl in Ziffern als auch in Buchstaben<br />

aufgeführt wird.<br />

Hinweis 7: Sammelbestätigungen<br />

Es bestehen keine Bedenken, dass<br />

ein Verein/Verband mehrere erhaltene<br />

Geldspenden oder auch Mitgliedsbeiträge<br />

(wenn steuerlich berücksichtigungsfähig)<br />

in einem Kalenderjahr in<br />

einer sog. Sammelbestätigung betragsmäßig<br />

zusammenfasst.<br />

Im Spendenformular muss dann<br />

statt Bestätigung das Wort „Sammelbestätigung“<br />

oben genannt werden. Verlangt<br />

wird künftig die zusätzliche Erklärung<br />

des Ausstellers, dass über die<br />

in der Gesamtsumme enthaltenen Zuwendungen<br />

keine weiteren Spendenbescheinigungen<br />

ausgestellt wurden.<br />

Genauer Wortlaut:<br />

"Es wird bestätigt, dass über die in der<br />

Gesamtsumme enthaltenen Zuwendungen<br />

keine weiteren Bestätigungen,<br />

weder formelle Zuwendungsbestä-<br />

tigungen noch Beitragsquittungen oder<br />

Ähnliches ausgestellt wurden oder<br />

werden".<br />

Diese Textpassage muss nach der<br />

im Vordruck enthaltenen Bestätigung,<br />

dass die Zuwendung zur Förderung<br />

steuerbegünstigter Zwecke verwendet<br />

wird, angefügt werden.<br />

Zudem sind auch in der Geld-Spendenbescheinigung<br />

die Angaben erforderlich,<br />

ob es sich um einen Aufwandsverzicht<br />

handelt oder nicht.<br />

Auf der Rückseite oder in einer dazugehörenden<br />

Anlage ist auch jede einzelne<br />

Geldspende mit Datum, Betrag<br />

und Art der Spenden (Geldspende,<br />

Mitgliedsbeitrag) aufzulisten. Wobei<br />

die Auflistung betragsmäßig mit dem<br />

auf der Vorderseite genannten Gesamtbetrag<br />

übereinstimmen muss. Zusätzlich<br />

muss der Spendenaussteller diese<br />

Auflistung ausdrücklich als "Anlage<br />

zur Sammelbestätigung vom…201…"<br />

kennzeichnen.<br />

Nicht fehlen dürfen bei einer Sammelbestätigung<br />

auch die notwendigen<br />

Angaben, ob es sich um direkte Geldspenden<br />

handelt oder den Verzicht auf<br />

Erstattung von Aufwendungen. Diese<br />

Angabe ist jeweils zugeordnet zu den<br />

Einzelspenden auf der Rückseite der<br />

Sammelbestätigung oder in der Anlage<br />

mit der Auflistung der Beträge zu<br />

machen.<br />

Nicht vergessen: die Angabe auf der<br />

Sammelbestätigung, um welchen<br />

Spenden-Zeitraum es hierbei geht. Die<br />

Sammelbestätigung kann auch nur für<br />

einen Teil des Kalenderjahres ausgestellt<br />

werden.<br />

Hinweis 8: Sachspenden<br />

Bei Sachspenden aus dem Privatvermögen<br />

müssen künftig konkrete<br />

Angaben zur Wertfeststellung (Gutachten<br />

zum aktuellen Wert der gespendeten<br />

Sache oder der sich aus ursprünglichen<br />

Rechnungen ergebende historische<br />

Kaufpreis unter Berücksichtigung<br />

der AfA, der Kaufbeleg etc.) eingefordert<br />

werden. Diese Unterlagen zur �<br />

<strong>Kiwanis</strong> Dezember 2011 09