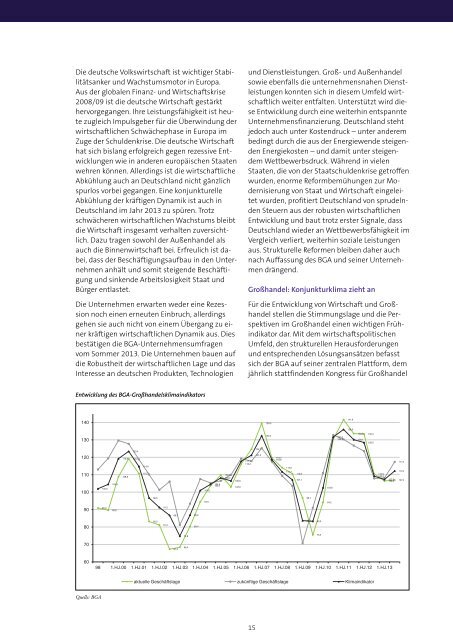

Die deutsche Volkswirtschaft ist wichtiger Stabilitätsankerund Wachstumsmotor in Europa.Aus der globalen Finanz- und Wirtschaftskrise2008/09 ist die deutsche Wirtschaft gestärkthervorgegangen. Ihre Leistungsfähigkeit ist heutezugleich Impulsgeber für die Überwindung derwirtschaftlichen Schwächephase in Europa imZuge der Schuldenkrise. Die deutsche Wirtschafthat sich bislang erfolgreich gegen rezessive Entwicklungenwie in anderen europäischen Staatenwehren können. Allerdings ist die wirtschaftlicheAbkühlung auch an Deutschland nicht gänzlichspurlos vorbei gegangen. Eine konjunkturelleAbkühlung der kräftigen Dynamik ist auch inDeutschland im Jahr <strong>2013</strong> zu spüren. Trotzschwächeren wirtschaftlichen Wachstums bleibtdie Wirtschaft insgesamt verhalten zuversichtlich.Dazu tragen sowohl der Außenhandel alsauch die Binnenwirtschaft bei. Erfreulich ist dabei,dass der Beschäftigungsaufbau in den Unternehmenanhält und somit steigende Beschäftigungund sinkende Arbeitslosigkeit Staat undBürger entlastet.Die Unternehmen erwarten weder eine Rezessionnoch einen erneuten Einbruch, allerdingsgehen sie auch nicht von einem Übergang zu einerkräftigen wirtschaftlichen Dynamik aus. Diesbestätigen die BGA-Unternehmensumfragenvom Sommer <strong>2013</strong>. Die Unternehmen bauen aufdie Robustheit der wirtschaftlichen Lage und dasInteresse an deutschen Produkten, Technologienund Dienstleistungen. Groß- und Außenhandelsowie ebenfalls die unternehmensnahen Dienstleistungenkonnten sich in diesem Umfeld wirtschaftlichweiter entfalten. Unterstützt wird dieseEntwicklung durch eine weiterhin entspannteUnternehmensfinanzierung. Deutschland stehtjedoch auch unter Kostendruck – unter anderembedingt durch die aus der Energiewende steigendenEnergiekosten – und damit unter steigendemWettbewerbsdruck. Während in vielenStaaten, die von der Staatschuldenkrise getroffenwurden, enorme Reformbemühungen zur Modernisierungvon Staat und Wirtschaft eingeleitetwurden, profitiert Deutschland von sprudelndenSteuern aus der robusten wirtschaftlichenEntwicklung und baut trotz erster Signale, dassDeutschland wieder an Wettbewerbsfähigkeit imVergleich verliert, weiterhin soziale Leistungenaus. Strukturelle Reformen bleiben daher auchnach Auffassung des BGA und seiner Unternehmendrängend.Großhandel: Konjunkturklima zieht anFür die Entwicklung von Wirtschaft und Großhandelstellen die Stimmungslage und die Per -spektiven im Großhandel einen wichtigen Früh -indikator dar. Mit dem wirtschaftspolitischenUmfeld, den strukturellen Herausforderungenund entsprechenden Lösungsansätzen befasstsich der BGA auf seiner zentralen Plattform, demjährlich stattfindenden Kongress für GroßhandelEntwicklung des BGA-Großhandelsklimaindikators140139,5141,6136,0130132,4131,6130,4133,6 133,4130,1128,5123,4124,7120110119,2108,8119,1114,8110,7109,8108,2106,5117,7116,2121,2119,7118,6114,0111,7110,6107,1110,5109,2107,3106,4117,4112,2107,0100102,0104,5101,0104,5103,7103,0102,696,696,794,594,29090,989,691,286,786,98083,281,280,483,7 83,374,875,57067,368,46098 1.HJ.00 1.HJ.01 1.HJ.02 1.HJ.03 1.HJ.04 1.HJ.05 1.HJ.06 1.HJ.07 1.HJ.08 1.HJ.09 1.HJ.10 1.HJ.11 1.HJ.12 1.HJ.13aktuelle Geschäftslage zukünftige Geschäftslage KlimaindikatorQuelle: BGA15

GROSSHANDELund Kooperationen. Der 8. Deutsche Kongress fürGroßhandel und Kooperationen in Berlin am9./10. Oktober <strong>2013</strong> findet unter dem Leitmotiv„Jetzt handeln!“ statt. Neben konjunkturellenund strukturellen Entwicklungen in den BereichenBeschaffung, Vertrieb, Logistik und Marketingim Großhandel greift er auch Schwerpunkteder Unternehmensfinanzierung auf.Die Grundstimmung der Unternehmen bleibtweiterhin positiv, sie hat sich im Verlauf des Jahres<strong>2013</strong> sogar aufgehellt. Der Stimmungseinbruchim Jahr 2012 hat sich, wie der Großhan -delsindikator zum Jahreswechsel 2012/13 signalisierte,nicht weiter fortgesetzt. Vor allem bli -cken die Unternehmen wieder zuversichtlichernach vorn. Dies ist das zentrale Ergebnis der traditionellenUmfrage bei den Unternehmen desGroßhandels im Juli <strong>2013</strong> zur wirtschaftlicheLage und den weiteren Perspektiven für die Wirtschaftund im Großhandel aus einem Pool vonetwa 10.000 Unternehmen.Der BGA geht davon aus, dass die erwartete konjunkturelleErholung in der zweiten Jahreshälfteeinsetzt, wenn auch später als zum Jahresauftakt<strong>2013</strong> erwartet. Darin sieht sich der BGA durchden Großhandels-Klimaindikator bekräftigt, derauf eine konjunkturelle Erholung deutet. DerIndikator ist im Sommer <strong>2013</strong> um fast 5 Punkteauf 112,2 Punkte gestiegen. Die Bewertung deraktuellen Geschäftslage hat sich mit 107 Punktenbehauptet und ist somit geringfügig besser(+0,6 Punkte). Die Geschäftserwartungen habendeutlich angezogen. Mit 117,4 Punkten haben sie9,2 Punkte zulegen können. Die zum Jahreswechsel2012/13 erwartete Stimmungsverbesserunghat sich damit verstärkt. Die Stimmung imKonsumgütergroßhandel ist dabei am freundlichsten.Im baunahen Großhandel ist sie ebenfallsbesser als im Produktionsgüterhandel.Für <strong>2013</strong> rechnet der BGA mit einem Überwindender konjunkturellen Schwäche ab demHerbst <strong>2013</strong>. Im Jahr <strong>2014</strong> kann die Konjunkturdann auch in Deutschland wieder etwas stärkeranziehen.Der BGA geht in diesem Umfeld davon aus, dasssich die Umsätze auch im Großhandel vergleichbarentwickeln. Nach einem Einbruch im Jahr2009 auf 943 Milliarden Euro konnte das Vor -krisenniveau aus dem Jahr 2008 mit 1.125 MilliardenEuro an Umsätzen bereits 2011 wiederausgeglichen werden. Für <strong>2013</strong> geht der BGAvon einem Anstieg von 1.146 Milliarden Euro desJahres 2012 auf 1.152 Euro – also um etwa +0,5Prozent – aus. Im Jahr <strong>2014</strong> können die Umsätzewieder etwas stärker anziehen.Voraussetzung für diese Erwartung ist jedoch,dass die Risiken für die Weltwirtschaft und anden Finanzmärkten beherrschbar bleiben. Unterdieser Prämisse kann sich auch die weltweiteKonjunktur wieder beleben, und zugleich auchdie Stabilisierung der durch die Schuldenkrisegetroffenen Staaten in Europa weiter vorankommen.Der Rückgang der Arbeitskosten in Griechenland,Portugal und Spanien sowie der ab -geschwächte Anstieg in Italien und Irland imEntwicklung der nominalen UmsätzeQuelle: Destatis, BGA, * BGA-PrognoseVergleich der Jahre 2012/2011 zeigen, dass dieReformen in den Krisenstaaten greifen und sie anWettbewerbsfähigkeit gewinnen. Deutschlandmit einem Arbeitskostenanstieg von 3 Prozentliegt dagegen nicht nur über dem EU-Durchschnitt,sondern auch über Wettbewerbern wieFrankreich und Großbritannien. In Osteuropasteigen die Arbeitskosten zwar auch deutlichüberdurchschnittlich, allerdings ist dies Ausdruckder zunehmenden Wirtschaftskraft dieser Länderund eines niedrigen Arbeitskostenniveaus.Strukturreformen zur Wachstumsförderung sinddamit nicht nur in den von der Schuldenkrise getroffenenEU-Mitgliedstaaten dringend, sondernauch in Deutschland. Die gute Position, dieDeutschland sich in den vergangenen Jahren erarbeitethat, droht, geschwächt zu werden, wennder Standort Deutschland in seiner Wettbewerbsfähigkeitnicht gestärkt wird. Die Unternehmenhaben in den vergangenen Jahren ihreHausaufgaben gemacht. Die Politik macht ihrebei der Haushaltskonsolidierung, aber in vielenanderen, vor allem strukturellen Fragen stecktsich noch im Handlungsstau.Die Fortsetzung von strukturellen Reformenbleibt unausweichlich, um Deutschlands Wettbewerbspositionzu festigen. Die Unternehmen16