Jahresabschluss und konsolidierter Abschluss Alperia 2018

Ergebnisse des Geschäftsjahres 2018

Ergebnisse des Geschäftsjahres 2018

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Alperia</strong> Gruppe<br />

Konsolidierter <strong>Jahresabschluss</strong> <strong>2018</strong><br />

kosten <strong>und</strong> die spezifischen Risiken des Tätigkeitsbereichs<br />

vor Steuern widerspiegelt, beträgt 7,4 % für den wichtigsten<br />

Markt des Konzerns: die Wasserkraft.<br />

Der aus den Unternehmenszusammenschlüssen herrührende<br />

Geschäftswert wird anfänglich zum Anschaffungspreis<br />

zum Erwerbszeitpunkt bilanziert. Der Geschäftswert wird<br />

nicht abgeschrieben, sondern Prüfungen unterzogen, um<br />

jährlich oder häufiger, wenn besondere Ereignisse oder<br />

geänderte Umstände darauf hindeuten, dass ein Wertverlust<br />

eingetreten sein könnte, eventuelle Wertminderungen<br />

zu identifizieren. Nach der Ersterfassung wird der Geschäftswert<br />

zu den Anschaffungsposten, bereinigt um etwaige<br />

akkumulierte Wertverluste, angesetzt.<br />

Die Abschreibung der sonstigen immateriellen Vermögenswerte<br />

beginnt, wenn der Vermögenswert gebrauchsbereit<br />

ist, <strong>und</strong> wird systematisch im Verhältnis zu dessen möglicher<br />

Restnutzungsdauer, d. h. auf der Gr<strong>und</strong>lage der geschätzten<br />

Lebensdauer, zugerechnet.<br />

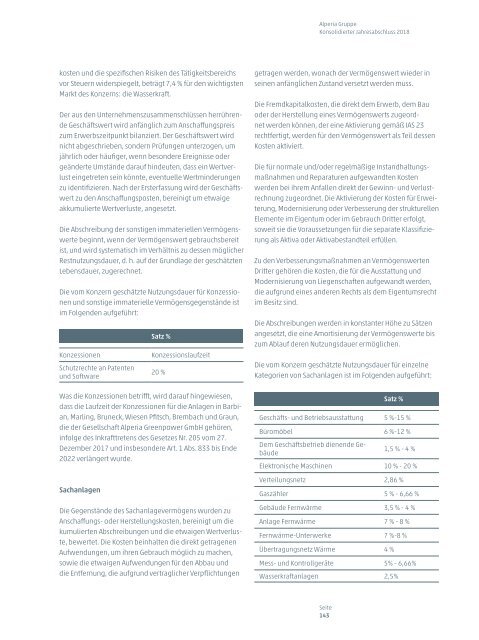

Die vom Konzern geschätzte Nutzungsdauer für Konzessionen<br />

<strong>und</strong> sonstige immaterielle Vermögensgegenstände ist<br />

im Folgenden aufgeführt:<br />

Konzessionen<br />

Schutzrechte an Patenten<br />

<strong>und</strong> Software<br />

Satz %<br />

Konzessionslaufzeit<br />

20 %<br />

Was die Konzessionen betrifft, wird darauf hingewiesen,<br />

dass die Laufzeit der Konzessionen für die Anlagen in Barbian,<br />

Marling, Bruneck, Wiesen Pfitsch, Brembach <strong>und</strong> Graun,<br />

die der Gesellschaft <strong>Alperia</strong> Greenpower GmbH gehören,<br />

infolge des Inkrafttretens des Gesetzes Nr. 205 vom 27.<br />

Dezember 2017 <strong>und</strong> insbesondere Art. 1 Abs. 833 bis Ende<br />

2022 verlängert wurde.<br />

Sachanlagen<br />

Die Gegenstände des Sachanlagevermögens wurden zu<br />

Anschaffungs- oder Herstellungskosten, bereinigt um die<br />

kumulierten Abschreibungen <strong>und</strong> die etwaigen Wertverluste,<br />

bewertet. Die Kosten beinhalten die direkt getragenen<br />

Aufwendungen, um ihren Gebrauch möglich zu machen,<br />

sowie die etwaigen Aufwendungen für den Abbau <strong>und</strong><br />

die Entfernung, die aufgr<strong>und</strong> vertraglicher Verpflichtungen<br />

getragen werden, wonach der Vermögenswert wieder in<br />

seinen anfänglichen Zustand versetzt werden muss.<br />

Die Fremdkapitalkosten, die direkt dem Erwerb, dem Bau<br />

oder der Herstellung eines Vermögenswerts zugeordnet<br />

werden können, der eine Aktivierung gemäß IAS 23<br />

rechtfertigt, werden für den Vermögenswert als Teil dessen<br />

Kosten aktiviert.<br />

Die für normale <strong>und</strong>/oder regelmäßige Instandhaltungsmaßnahmen<br />

<strong>und</strong> Reparaturen aufgewandten Kosten<br />

werden bei ihrem Anfallen direkt der Gewinn- <strong>und</strong> Verlustrechnung<br />

zugeordnet. Die Aktivierung der Kosten für Erweiterung,<br />

Modernisierung oder Verbesserung der strukturellen<br />

Elemente im Eigentum oder im Gebrauch Dritter erfolgt,<br />

soweit sie die Voraussetzungen für die separate Klassifizierung<br />

als Aktiva oder Aktivabestandteil erfüllen.<br />

Zu den Verbesserungsmaßnahmen an Vermögenswerten<br />

Dritter gehören die Kosten, die für die Ausstattung <strong>und</strong><br />

Modernisierung von Liegenschaften aufgewandt werden,<br />

die aufgr<strong>und</strong> eines anderen Rechts als dem Eigentumsrecht<br />

im Besitz sind.<br />

Die Abschreibungen werden in konstanter Höhe zu Sätzen<br />

angesetzt, die eine Amortisierung der Vermögenswerte bis<br />

zum Ablauf deren Nutzungsdauer ermöglichen.<br />

Die vom Konzern geschätzte Nutzungsdauer für einzelne<br />

Kategorien von Sachanlagen ist im Folgenden aufgeführt:<br />

Satz %<br />

Geschäfts- <strong>und</strong> Betriebsausstattung 5 %-15 %<br />

Büromöbel 6 %-12 %<br />

Dem Geschäftsbetrieb dienende Gebäude<br />

1,5 % - 4 %<br />

Elektronische Maschinen 10 % - 20 %<br />

Verteilungsnetz 2,86 %<br />

Gaszähler 5 % - 6,66 %<br />

Gebäude Fernwärme 3,5 % - 4 %<br />

Anlage Fernwärme 7 % - 8 %<br />

Fernwärme-Unterwerke 7 %-8 %<br />

Übertragungsnetz Wärme 4 %<br />

Mess- <strong>und</strong> Kontrollgeräte 5% - 6,66%<br />

Wasserkraftanlagen 2,5%<br />

Seite<br />

143