Datenaustausch Entgeltersatzleistungen nach § 23c SGB IV ...

Datenaustausch Entgeltersatzleistungen nach § 23c SGB IV ...

Datenaustausch Entgeltersatzleistungen nach § 23c SGB IV ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

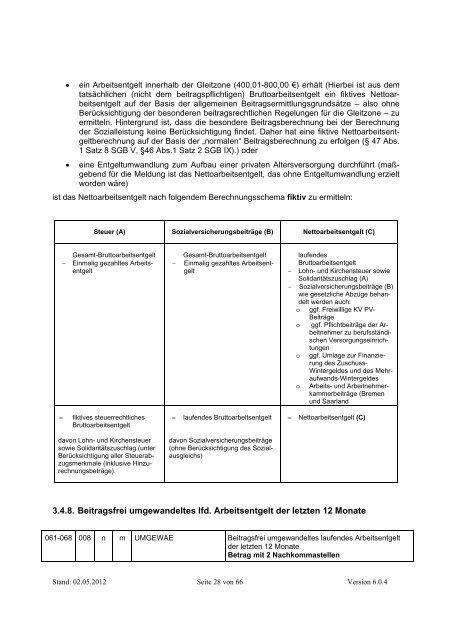

� ein Arbeitsentgelt innerhalb der Gleitzone (400,01-800,00 €) erhält (Hierbei ist aus dem<br />

tatsächlichen (nicht dem beitragspflichtigen) Bruttoarbeitsentgelt ein fiktives Nettoarbeitsentgelt<br />

auf der Basis der allgemeinen Beitragsermittlungsgrundsätze – also ohne<br />

Berücksichtigung der besonderen beitragsrechtlichen Regelungen für die Gleitzone – zu<br />

ermitteln. Hintergrund ist, dass die besondere Beitragsberechnung bei der Berechnung<br />

der Sozialleistung keine Berücksichtigung findet. Daher hat eine fiktive Nettoarbeitsentgeltberechnung<br />

auf der Basis der „normalen“ Beitragsberechnung zu erfolgen (<strong>§</strong> 47 Abs.<br />

1 Satz 8 <strong>SGB</strong> V, <strong>§</strong>46 Abs.1 Satz 2 <strong>SGB</strong> IX).) oder<br />

� eine Entgeltumwandlung zum Aufbau einer privaten Altersversorgung durchführt (maßgebend<br />

für die Meldung ist das Nettoarbeitsentgelt, das ohne Entgeltumwandlung erzielt<br />

worden wäre)<br />

ist das Nettoarbeitsentgelt <strong>nach</strong> folgendem Berechnungsschema fiktiv zu ermitteln:<br />

Steuer (A) Sozialversicherungsbeiträge (B) Nettoarbeitsentgelt (C)<br />

Gesamt-Bruttoarbeitsentgelt<br />

� Einmalig gezahltes Arbeitsentgelt<br />

� fiktives steuerrechtliches<br />

Bruttoarbeitsentgelt<br />

davon Lohn- und Kirchensteuer<br />

sowie Solidaritätszuschlag (unter<br />

Berücksichtigung aller Steuerabzugsmerkmale<br />

(inklusive Hinzurechnungsbeträge).<br />

Gesamt-Bruttoarbeitsentgelt<br />

� Einmalig gezahltes Arbeitsentgelt<br />

� laufendes Bruttoarbeitsentgelt<br />

davon Sozialversicherungsbeiträge<br />

(ohne Berücksichtigung des Sozialausgleichs)<br />

laufendes<br />

Bruttoarbeitsentgelt<br />

� Lohn- und Kirchensteuer sowie<br />

Solidaritätszuschlag (A)<br />

� Sozialversicherungsbeiträge (B)<br />

wie gesetzliche Abzüge behandelt<br />

werden auch:<br />

o ggf. Freiwillige KV PV-<br />

Beiträge<br />

o ggf. Pflichtbeiträge der Arbeitnehmer<br />

zu berufsständischenVersorgungseinrichtungen<br />

o ggf. Umlage zur Finanzierung<br />

des Zuschuss-<br />

Wintergeldes und des Mehraufwands-Wintergeldes<br />

o Arbeits- und Arbeitnehmer-<br />

kammerbeiträge (Bremen<br />

und Saarland<br />

� Nettoarbeitsentgelt (C)<br />

3.4.8. Beitragsfrei umgewandeltes lfd. Arbeitsentgelt der letzten 12 Monate<br />

061-068 008 n m UMGEWAE Beitragsfrei umgewandeltes laufendes Arbeitsentgelt<br />

der letzten 12 Monate<br />

Betrag mit 2 Nachkommastellen<br />

Stand: 02.05.2012 Seite 28 von 66 Version 6.0.4