CONVENIOS DE COMPETITIVIDAD - DentroDe.com.ar

CONVENIOS DE COMPETITIVIDAD - DentroDe.com.ar

CONVENIOS DE COMPETITIVIDAD - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Requisitos p<strong>ar</strong>a est<strong>ar</strong> <strong>com</strong>prendido<br />

en los Convenios p<strong>ar</strong>a Mejor<strong>ar</strong> la<br />

Competitividad y la Generación de<br />

Empleo 82<br />

Resolución Nº 469/2001 (S.A.G.P.yA.) . . . . . . . . 82<br />

Registro de Benefici<strong>ar</strong>ios de los<br />

Convenios p<strong>ar</strong>a Mejor<strong>ar</strong> la<br />

Competitividad y la Generación de<br />

Empleo 84<br />

Resolución General Nº 1029 (A.F.I.P.) . . . . . . . . 84<br />

Inscripciónenel “Registro”.<br />

Presentaciones hasta el 20/12/2001 85<br />

Resolución General Nº 1190 (A.F.I.P.) . . . . . . . . 85<br />

Fabricantes de productos textiles, de<br />

la indument<strong>ar</strong>ia y del calzado.<br />

Requisitos 85<br />

Resolu ción Nº 57/2001 (S.I.) . . . . . . . . . . . . . 85<br />

Fabricantes de productos textiles, de<br />

la indument<strong>ar</strong>ia y del calzado.<br />

Inscripción al Registro 87<br />

Resolución General Nº 1040 (A.F.I.P.) . . . . . . . . 87<br />

Fabricantes de bienes de capital.<br />

Requisitos 88<br />

Resolu ción Nº 58/2001 (S.I.) . . . . . . . . . . . . . 88<br />

Fabricantes de bienes de capital.<br />

Inscripción al Registro 92<br />

Resolución General Nº 1041 (A.F.I.P.) . . . . . . . . 92<br />

SujetosdelaCadenadeValordel<br />

Sector Automotriz. Requisitos 94<br />

Resolución Nº 103/2001 (S.I.) . . . . . . . . . . . . . 94<br />

Sector automotriz. Inscripciónenel<br />

Registro 98<br />

Resolución General Nº 1039 (A.F.I.P.) . . . . . . . . 98<br />

Fabricantes de productos<br />

celulósicos, papeleros y gráficos.<br />

Requisitos 100<br />

Resolu ción Nº 63/2001 (S.I.) . . . . . . . . . . . . . 100<br />

Industria de productos celulósicos,<br />

papeleros y gráficos. Inscripción en<br />

el Registro 102<br />

Resolución General Nº 1056 (A.F.I.P.) . . . . . . . . 102<br />

Fabricantes de productos de madera,<br />

muebles, aberturas, envases, pallets<br />

yviviendasdemadera.Requisitos 104<br />

Resolu ción Nº 65/2001 (S.I.) . . . . . . . . . . . . . 104<br />

Fabricantes de productos de madera,<br />

muebles, aberturas, envases, pallets<br />

yviviendasdemadera.Inscripción al<br />

Registro 105<br />

Resolución General Nº 1054 (A.F.I.P.) . . . . . . . . 105<br />

Fabricantes de productos plásticos.<br />

Requisitos 107<br />

Resolu ción Nº 66/2001 (S.I.) . . . . . . . . . . . . . 107<br />

Industria de productos plásticos.<br />

Inscripciónenel Registro 109<br />

Resolución General Nº 1055 (A.F.I.P.) . . . . . . . . 109<br />

Actividad agropecu<strong>ar</strong>ia. Decreto Nº<br />

935/2001. Inscripción en el Registro 111<br />

Resolución General Nº 1059 (A.F.I.P.) . . . . . . . . 111<br />

Sectorfrutícoladeperasymanzanas.<br />

Requisitos 113<br />

Resolución Nº 391/2001 (S.A.G.P.yA.) . . . . . . . . 113<br />

Sectorfrutícoladeperasymanzanas.<br />

Inscripciónenel Registro 115<br />

Resolución General Nº 1062 (A.F.I.P.) . . . . . . . . 115<br />

Sector <strong>ar</strong>rocero. Requisitos 117<br />

Resolución Nº 394/2001 (S.A.G.P.yA.) . . . . . . . . 117<br />

Sector <strong>ar</strong>rocero. Inscripciónenel<br />

Registro 119<br />

Resolución General Nº 1063 (A.F.I.P.) . . . . . . . . 119<br />

Sector <strong>ar</strong>rocero. Solicitudes de<br />

devoluciónde tributos y exclusiónde<br />

los regímenes de retención y/o<br />

percepción 121<br />

Resolución General Nº 1138 (A.F.I.P.) . . . . . . . . 121<br />

Sector <strong>ar</strong>rocero. Solicitudes de<br />

devoluciónde tributos y exclusiónde<br />

los regímenes de retención y/o<br />

percepción. Plazo especial 129<br />

Resolución General Nº 1266 (A.F.I.P.) . . . . . . . . 129<br />

Sector algodonero. Requisitos 129<br />

Resolución Nº 393/2001 (S.A.G.P.yA.) . . . . . . . . 129<br />

Sector algodonero. Inscripción en el<br />

Registro 131<br />

Resolución General Nº 1064 (A.F.I.P.) . . . . . . . . 131<br />

Productoresdelacadenavitivinícola.<br />

Requisitos 133<br />

Resolución Nº 412/2001 (S.A.G.P.yA.) . . . . . . . . 133<br />

Productoresdelacadenavitivinícola.<br />

Inscripciónenel Registro 134<br />

Resolución General Nº 1068 (A.F.I.P.) . . . . . . . . 134<br />

Productores del sector citrícola.<br />

Requisitos 136<br />

Resolución Nº 413/2001 (S.A.G.P.yA.) . . . . . . . . 136<br />

Productores del sector citrícola.<br />

Inscripciónenel Registro 137<br />

Resolución General Nº 1067 (A.F.I.P.) . . . . . . . . 137<br />

Productores de la cadena yerbatera.<br />

Requisitos 139<br />

Resolución Nº 414/2001 (S.A.G.P.yA.) . . . . . . . . 139<br />

Productores de la cadena yerbatera.<br />

Inscripciónenel Registro 140<br />

Resolución General Nº 1066 (A.F.I.P.) . . . . . . . . 140<br />

Transporte automotor de c<strong>ar</strong>gas.<br />

Requisitos 142<br />

Resolu ción Nº 35/2001 (S.T.) . . . . . . . . . . . . . 142<br />

Transporte automotor de c<strong>ar</strong>gas.<br />

Ampliaciónde la Resolución35/2001<br />

(S.T.) 143<br />

Resolu ción Nº 47/2001 (S.T.) . . . . . . . . . . . . . 143<br />

ii / <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong>

Transporte automotor de c<strong>ar</strong>gas.<br />

Inscripciónenel Registro 144<br />

Resolución General Nº 1081 (A.F.I.P.) . . . . . . . . 144<br />

Transporte automotor de c<strong>ar</strong>gas<br />

internacional. Devolución del<br />

remanente mensual del impuesto<br />

sobre los <strong>com</strong>bustibles líquidos<br />

contenido en las adquisiciones de<br />

gasoil 146<br />

Resolución General Nº 1146 (A.F.I.P.) . . . . . . . . 146<br />

Transporte público automotor de<br />

pasajeros. Requisitos 151<br />

Resolu ción Nº 50/2001 (S.T.) . . . . . . . . . . . . . 151<br />

Sector del transporte público<br />

automotor de pasajeros. Inscripción<br />

enel Registro 152<br />

Resolución General Nº 1125 (A.F.I.P.) . . . . . . . . 152<br />

Fabricantes de productos<br />

siderúrgicos. Requisitos 154<br />

Resolu ción Nº 97/2001 (S.I.) . . . . . . . . . . . . . 154<br />

Fabricantes de productos<br />

siderúrgicos. Inscripciónenel<br />

Registro 156<br />

Resolución General Nº 1117 (A.F.I.P.) . . . . . . . . 156<br />

Fabricantes de productos<br />

metalúrgicos y metalmecánicos.<br />

Requisitos 157<br />

Resolu ción Nº 98/2001 (S.I.) . . . . . . . . . . . . . 157<br />

Fabricantes de productos<br />

metalúrgico y metalmecánico.<br />

Inscripciónenel Registro 161<br />

Resolución General Nº 1118 (A.F.I.P.) . . . . . . . . 161<br />

Peajes. Cuadro t<strong>ar</strong>if<strong>ar</strong>io 163<br />

Resolución Nº 304/2001 (M.I.yV.) . . . . . . . . . . . 163<br />

Sector turismo. Requisitos 165<br />

Resolu ción Nº 672/2001 (S.T.) . . . . . . . . . . . . 165<br />

Sector turismo. Inscripciónenel<br />

Registro 167<br />

Resolución General Nº 1073 (A.F.I.P.) . . . . . . . . 167<br />

Sector turismo. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia 169<br />

Resolución General Nº 1158 (A.F.I.P.) . . . . . . . . 169<br />

Actividad de la construcción.<br />

Requisitos 169<br />

Resolu ción Nº 80/2001 (S.I.) . . . . . . . . . . . . . 169<br />

Actividad de la construcción.<br />

Inscripciónenel Registro 171<br />

Resolución General Nº 1086 (A.F.I.P.) . . . . . . . . 171<br />

Sectores de Base Cultural. Requisitos 173<br />

Resolución Conjunta Nros. 3/2001 y 1/2001 (S.I.) . . 173<br />

Sectores de base cultural. Inscripción<br />

enel Registro 175<br />

Resolución General Nº 1096 (A.F.I.P.) . . . . . . . . 175<br />

Sector de radiodifusiónsonora 177<br />

Resolu ción Nº 435/2001 (S.C.) . . . . . . . . . . . . 177<br />

Sector de radiodifusiónsonora.<br />

Inscripción en el Registro 178<br />

Resolución General Nº 1170 (A.F.I.P.) . . . . . . . . 178<br />

Actividades incluidas en el Decreto Nº<br />

730/2001. Inscripciones en el registro.<br />

Listado de productos de elaboración<br />

prim<strong>ar</strong>ia 180<br />

Resolución Nº 338/2001 (S.E.yM.) . . . . . . . . . . 180<br />

Sector minero. Inscripción al Registro 182<br />

Resolución General Nº 1154 (A.F.I.P.) . . . . . . . . 182<br />

Fabricantes de Productos Cerámicos.<br />

Requisitos 184<br />

Resolución Nº 108/2001 (S.I.) . . . . . . . . . . . . . 184<br />

Sector fabricante de productos<br />

cerámicos. Inscripción al Registro 186<br />

Resolución General Nº 1165 (A.F.I.P.) . . . . . . . . 186<br />

Fabricantes de Productos Químicos y<br />

Petroquímicos, Fertilizantes y<br />

Agroquímicos. Requisitos 187<br />

Resolución Nº 111/2001 (S.I.) . . . . . . . . . . . . . 187<br />

Sector fabricante de productos<br />

químicos y petroquímicos, fertilizantes<br />

y agroquímicos. Inscripción al Registro 190<br />

Resolución General Nº 1163 (A.F.I.P.) . . . . . . . . 190<br />

Fabricantes de Productos de Limpieza<br />

Personal, del Hog<strong>ar</strong> y Afines, Cosmética<br />

y Perfumería. Requisitos 192<br />

Resolución Nº 112/2001 (S.I.) . . . . . . . . . . . . . 192<br />

Sector fabricante de productos de<br />

limpieza personal, del hog<strong>ar</strong> y afines,<br />

cosmética y perfumería. Inscripción al<br />

Registro 194<br />

Resolución General Nº 1164 (A.F.I.P.) . . . . . . . . 194<br />

Productores y/o licenciat<strong>ar</strong>ios de<br />

fonogramas y videogramas. Requisitos 196<br />

Resolución Nº 115/2001 (S.I.) . . . . . . . . . . . . . 196<br />

Sector de productores y/o licenciat<strong>ar</strong>ios<br />

defonogramasyvideogramasydesus<br />

reproducciones. Inscripción al Registro 198<br />

Resolución General Nº 1162 (A.F.I.P.) . . . . . . . . 198<br />

Correo Argentino S.A. y firmas<br />

inscriptas en el Registro Nacional de<br />

Prestadores de Servicios Postales 199<br />

Resolu ción Nº 515/2001 (S.C.) . . . . . . . . . . . . 199<br />

<strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / iii

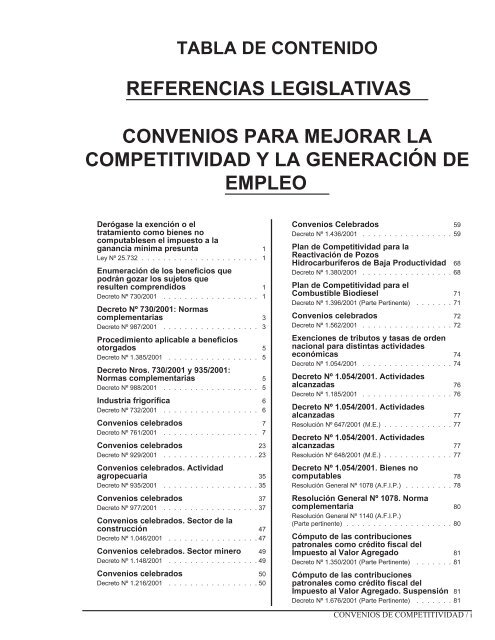

REFERENCIAS LEGISLATIVAS<br />

Decreto Nº 730/2001 (B.O. del 06/06/2001)<br />

Decreto Nº 732/2001 (B.O. del 05/06/2001)<br />

Decreto Nº 761/2001 (B.O. del 12/06/2001)<br />

Decreto Nº 929/2001 (B.O. del 26/07/2001)<br />

Decreto Nº 935/2001 (B.O. del 26/07/2001)<br />

Decreto Nº 977/2001 (B.O. del 01/08/2001)<br />

Decreto Nº 987/2001 (B.O. del 06/08/2001)<br />

Decreto Nº 988/2001 (B.O. del 06/08/2001)<br />

Decreto Nº 1.046/2001 (B.O. del 21/08/2001)<br />

Decreto Nº 1.054/2001 (B.O. del 23/08/2001)<br />

Decreto Nº 1.148/2001 (B.O. del 11/09/2001)<br />

Decreto Nº 1.185/2001 (B.O. del 24/09/2001)<br />

Decreto Nº 1.216/2001 (B.O. del 28/09/2001)<br />

La presente es una publicación de APLICACION TRIBUTARIA S.A.<br />

Administración y Ventas: Viamonte 1534 (1055) Capital Federal.<br />

Telefax: 4374-5418/6692/8855<br />

Ventas: Viamonte 1549 (1055) C.P.C.E.C.F. – Stand Nº 5, Capital Federal.<br />

Pte. J. E. Uriburu 754 (1027) Capital Federal – Telefax: 4952-0959<br />

Dirección Postal: Casilla Postal OCA Nº 7 – Av. Callao 374, Capital Federal<br />

Web: http://www.aplicacion.<strong>com</strong>.<strong>ar</strong><br />

E-mail: info@aplicacion.<strong>com</strong>.<strong>ar</strong><br />

Consultas: consultas@aplicación.<strong>com</strong>.<strong>ar</strong><br />

DIRECCION : DR. MIGUEL A. SCOPPETTA<br />

COORDINACION : DRA. SILVIA R. GRENABUENA<br />

HECHO EL <strong>DE</strong>POSITO QUE MARCA LA LEY 11.723 TODOS LOS <strong>DE</strong>RECHOS RESERVADOS<br />

DIRECCION NACIONAL <strong>DE</strong>L <strong>DE</strong>RECHO <strong>DE</strong> AUTOR Nº 960.795<br />

COPYRIGHT 1992-2002 BY APLICACION TRIBUTARIA S.A. PROHIBIDA SU REPRODUCCION TOTAL O PARCIAL POR<br />

CUALQUIER MEDIO, YA SEA MECANICO, ELECTRONICO, ETC SIN AUTORIZACION <strong>DE</strong>L EDITOR<br />

LAS COLABORACIONES FIRMADAS NO REPRESENTAN LA OPINION <strong>DE</strong> LA DIRECCION, SIENDO SU AUTOR EL UNICO<br />

RESPONSABLE POR LOS CONCEPTOS EN ELLAS VERTIDOS.<br />

La presente publicación puede ser visualizada por los suscriptores de SuperAte y SuperATe+ en:<br />

www.aplicacion.<strong>com</strong>.<strong>ar</strong><br />

<strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / i

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

<strong>CONVENIOS</strong> PARA MEJORAR LA<br />

<strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

Derógase la exención o el tratamiento <strong>com</strong>o bienes no <strong>com</strong>putablesen el impuesto a la ganancia<br />

mínima presunta<br />

Ley Nº 25.732 1<br />

Sancionada: M<strong>ar</strong>zo 12 de 2003.<br />

Promulgada p<strong>ar</strong>cialmente: Abril 1º de 2003.<br />

Artículo 1º— Derógase la exención o, en su caso, el tratamiento<br />

<strong>com</strong>o bienes no <strong>com</strong>putables, en el impuesto a la<br />

ganancia mínima presunta –creado por el título V de la Ley<br />

Nº 25.063 y sus modificaciones– que, en virtud de los<br />

convenios o regímenes p<strong>ar</strong>a mejor<strong>ar</strong> la <strong>com</strong>petitividad y la<br />

generación de empleo, celebrados en el m<strong>ar</strong>co de la Ley<br />

Nº 25.414, se hallan previstos en el inciso b) del <strong>ar</strong>tículo 1º<br />

del Decreto Nº 730 de fecha 1º de junio de 2001; en el inciso<br />

a) del <strong>ar</strong>tículo 1º del Decreto Nº 732 de fecha 1º de junio de<br />

2001; en el inciso b) del <strong>ar</strong>tículo 1º del Decreto Nº 935 de<br />

fecha 25 de julio de 2001; en el inciso b) del <strong>ar</strong>tículo 1º del<br />

Decreto Nº 1.054 de fecha 22 de agosto de 2001; en el<br />

<strong>ar</strong>tículo 8º del Decreto Nº 1.380 de fecha 1º de noviembre<br />

de 2001 y en el <strong>ar</strong>tículo 6º del Decreto Nº 1.396 de fecha 4<br />

de noviembre de 2001.<br />

Artículo 2º— Modifícanse los incisos a) y b) del <strong>ar</strong>tículo<br />

12, título V de la Ley Nº 25.063 y sus modificatorias, los<br />

que qued<strong>ar</strong>án redactados de la siguiente forma:<br />

a) El valor correspondiente a los bienes muebles amortizables,<br />

de primer uso, excepto automotores, en el<br />

ejercicio de adquisición o de inversión y en el siguiente.<br />

Asimismo, el valor de idénticos bienes, en el supuesto<br />

en que el contribuyente no haya dado <strong>com</strong>ienzo efectivo<br />

a la actividad correspondiente con relación a<br />

terceros y hasta tanto la misma no haya tenido efectivo<br />

principio;<br />

b) El valor de las inversiones en la construcción de<br />

nuevos edificios o mejoras, <strong>com</strong>prendidos en el inciso<br />

b) del <strong>ar</strong>tículo 4º, en el ejercicio en que se efectúen las<br />

inversiones totales o, en su caso, p<strong>ar</strong>ciales, y en el<br />

siguiente.<br />

Asimismo, tampoco serán <strong>com</strong>putables respecto de<br />

los bienes mencionados en el párrafo anterior, el<br />

valor de las inversiones en la adquisición, construcción<br />

o mejoras de nuevos edificios y/o bienes inmuebles en<br />

general, hasta que la actividad propia de la persona,<br />

entidad o emprendimiento que los involucre y al que<br />

pertenezcan, no haya tenido efectivo <strong>com</strong>ienzo respecto<br />

de terceros.<br />

En el supuesto del segundo párrafo del presente inciso<br />

y en el segundo del inciso a), se tendrá por no iniciada<br />

la actividad durante los períodos de prueba, en tanto<br />

y en cuanto los mismos no superasen los cuatro meses<br />

calend<strong>ar</strong>io.<br />

Cuando el <strong>com</strong>ienzo de la actividad contemplada en<br />

el segundo párrafo del presente inciso y del inciso a),<br />

acaezca luego de iniciado el ejercicio fiscal, el impuesto,<br />

respecto de los bienes precisados en los incisos mencionados,<br />

recién se aplic<strong>ar</strong>á en el ejercicio siguiente.<br />

Las disposiciones del segundo párrafo del inciso a) y<br />

de los párrafos segundo y tercero del presente inciso,<br />

sólo serán aplicables hasta un máximo de tres (3)<br />

ejercicios siguientes al de la materialización dela<br />

inversión.<br />

Artículo 3º— Facúltase al Poder Ejecutivo nacional a derog<strong>ar</strong><br />

respecto de aquellos beneficios no contemplados en<br />

el <strong>ar</strong>tículo 1º de la presente ley, los Decretos Nros. 761 del<br />

11 de, junio de 2001, 929 del 24 de julio de 2001, 977 del<br />

31 de julio de 2001, 1.046 del 16 de agosto de 2001, 1.148<br />

del 7 de septiembre de 2001, 1.216 del 26 de septiembre de<br />

2001 y 1.436 del 6 de noviembre de 2001, por los cuales se<br />

aprob<strong>ar</strong>on los Convenios p<strong>ar</strong>a Mejor<strong>ar</strong> la Competitividad y<br />

la Generación de Empleo celebrados en el m<strong>ar</strong>co de la Ley<br />

Nº 25.414, y los Decretos Nros. 730 del 1º de junio de 2001,<br />

732 del 1º de junio de 2001, 778 del 12 de junio de 2001 y<br />

su modificatorio Nº 1.304 del 18 de octubre de 2001, 935<br />

del 25 julio de 2001, 987 del 3 de agosto de 2001 y 1.054<br />

del 22 de agosto de 2001 y su <strong>com</strong>plement<strong>ar</strong>io Nº 1.185 del<br />

20 de septiembre de 2001 y los <strong>ar</strong>tículos 5º y 6º del Decreto<br />

Nº 1.522 del 23 de noviembre de 2001. La presente autorización<br />

caduc<strong>ar</strong>á el 25 de mayo de 2003.<br />

Artículo 4º— Las disposiciones de la presente ley entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial y<br />

surtirán efecto respecto al <strong>ar</strong>tículo 4º p<strong>ar</strong>a los hechos<br />

imponibles que se perfeccionen, p<strong>ar</strong>a las <strong>com</strong>pras que se<br />

realicen o, en su caso, p<strong>ar</strong>a los períodos fiscales que cierren<br />

a p<strong>ar</strong>tir de dicha fecha, inclusive.<br />

Artículo 5º— De forma.<br />

NOTA: Los textos en negrita fueron observados.<br />

Enumeración de los beneficios que podrán goz<strong>ar</strong> los sujetos que resulten <strong>com</strong>prendidos<br />

Decreto Nº 730/2001 2<br />

Buenos Aires, 01/06/2001<br />

Artículo 1º— Los sujetos que resulten <strong>com</strong>prendidos en los<br />

Convenios p<strong>ar</strong>a Mejor<strong>ar</strong> la Competitividad y la Generación<br />

de Empleo, ya suscriptos o que se suscriban en el futuro, en<br />

1 Publicada en el B.O. del 03/04/2003.<br />

2 Publicado en el B.O. del 06/06/2001.<br />

APLICACION TRIBUTARIA S.A. <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / 1

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

el m<strong>ar</strong>co de la Ley Nº 25.414, entre el Gobierno Nacional,<br />

los Gobiernos Provinciales adheridos, el Gobierno de la<br />

Ciudad Autónoma de Buenos Aires y los representantes<br />

empres<strong>ar</strong>iales y sindicales de los distintos sectores de la<br />

economía, según surja de cada uno de ellos, podrán goz<strong>ar</strong><br />

de todos o algunos de los siguientes beneficios, de acuerdo<br />

a lo que corresponda p<strong>ar</strong>a cada caso en p<strong>ar</strong>ticul<strong>ar</strong>:<br />

a) Exención del impuesto sobre los intereses pagados y el<br />

costo financiero del endeudamiento empres<strong>ar</strong>io, establecido<br />

en el Título IV de la Ley Nº 25.063 y sus modificaciones.<br />

b) Exención del impuesto a la ganancia mínima presunta,<br />

establecido en el Título V de la Ley Nº 25.063 y sus<br />

modificaciones.<br />

c) Cómputo <strong>com</strong>o crédito fiscal en el impuesto al valor<br />

agregado de los montos abonados en concepto de contribuciones<br />

patronales sobre la nómina sal<strong>ar</strong>ial con destino<br />

al Sistema Único de la Seguridad Social (S.U.S.S.),<br />

establecidas en los incisos a), b), d) y f), del <strong>ar</strong>tículo 87<br />

del Decreto Nº 2.284 de fecha 31 de octubre de 1991.<br />

Los saldos a favor que pudieren origin<strong>ar</strong>se <strong>com</strong>o consecuencia<br />

del cómputo de los referidos créditos tendrán el<br />

tratamiento previsto en el primer párrafo del <strong>ar</strong>tículo 24<br />

de la ley del tributo (t.o. en 1997 y sus modificaciones)<br />

y, en el caso de exportadores, se los consider<strong>ar</strong>á <strong>com</strong>prendidos<br />

en el régimen previsto en el <strong>ar</strong>tículo 43 de la<br />

misma norma legal.<br />

d) Cómputo <strong>com</strong>o crédito fiscal en el impuesto al valor<br />

agregado, de los montos abonados en conceptos de<br />

contribución previsional, equivalente al once por ciento<br />

(11%) sobre el valor del contrato de actores, que las<br />

empresas de radiodifusión de televisión abierta y las<br />

empresas productoras de programas de televisión y películas<br />

cinematográficas, deban liquid<strong>ar</strong> en función a lo<br />

convenido en el Acuerdo M<strong>ar</strong>co p<strong>ar</strong>a Mejor<strong>ar</strong> la Competitividad<br />

en la Actividad Actoral Televisiva, suscripto<br />

con fecha 24 de mayo de 2001, por el Ministerio de<br />

Trabajo, Empleo y Formación de Recursos Humanos.<br />

Los saldos a favor que pudieren origin<strong>ar</strong>se <strong>com</strong>o consecuencia<br />

del cómputo de los referidos créditos tendrán el<br />

tratamiento previsto en el primer párrafo del <strong>ar</strong>tículo 24<br />

de la ley del tributo (t.o. en 1997 y sus modificaciones).<br />

e) Cómputo <strong>com</strong>o crédito fiscal en el impuesto al valor<br />

agregado, del pago de los derechos –excluidos intereses,<br />

multas y demás accesorios–, que las empresas de<br />

servicios <strong>com</strong>plement<strong>ar</strong>ios de radiodifusión de televisión<br />

por cable y satelital, las empresas de servicios de radiodifusión<br />

de televisión abierta, las empresas productoras<br />

de programas de televisión y películas cinematográficas<br />

y los productores y exhibidores de espectáculos <strong>ar</strong>tísticos<br />

y musicales, efectúen a la Sociedad Argentina de<br />

Autores y Compositores de Música (S.A.D.A.I.C.); al<br />

Fondo Nacional de las Artes; a la Sociedad General de<br />

Autores de la Argentina (Argentores); y a la Asociación<br />

Argentina de Intérpretes (A.A.D.I.) y a la Cám<strong>ar</strong>a Argentina<br />

de Productores e Industriales de Fonogramas<br />

(C.A.P.I.F.) Los saldos a favor que pudieren origin<strong>ar</strong>se<br />

<strong>com</strong>o consecuencia del cómputo de los referidos créditos<br />

tendrán el tratamiento previsto en el primer párrafo<br />

del <strong>ar</strong>tículo 24 de la ley del tributo (t.o. en 1997 y sus<br />

modificaciones).<br />

f) En el impuesto al valor agregado, est<strong>ar</strong>án alcanzadas<br />

por una alícuota equivalente al cincuenta por ciento<br />

(50%) de la alícuota general establecida en el primer<br />

párrafo del <strong>ar</strong>tículo 28 de la ley del tributo (t.o. en 1997<br />

y sus modificaciones), las ventas, las locaciones del<br />

inciso c) del <strong>ar</strong>tículo 3º de la misma norma legal y las<br />

importaciones definitivas, en todas las etapas de su<br />

<strong>com</strong>ercialización, de automóviles nuevos, de primer<br />

uso, destinados a ser utilizados <strong>com</strong>o taxis o remises.<br />

A los fines de la aplicación de la alícuota prevista en el<br />

párrafo anterior, los adquirentes, locat<strong>ar</strong>ios o importadores,<br />

deberán acredit<strong>ar</strong> su inscripción oficial <strong>com</strong>o<br />

prestadores de los citados servicios, en los Registros<br />

existentes a la fecha de entrada en vigencia del presente<br />

decreto, que resulten <strong>com</strong>petentes p<strong>ar</strong>a la regulación de<br />

dichas actividades en las respectivas jurisdicciones de<br />

realización de las mismas.<br />

P<strong>ar</strong>a aquellos casos en los que, antes de transcurridos<br />

dos (2) años posteriores a la fecha de adquisición o<br />

importación de los bienes alcanzados por la rebaja de<br />

tasa prevista en este <strong>ar</strong>tículo, sus titul<strong>ar</strong>es cambi<strong>ar</strong>en el<br />

destino de los mismos, serán de aplicación las disposiciones<br />

del <strong>ar</strong>tículo 9º de la citada ley del gravamen (t.o.<br />

en 1997 y sus modificaciones).<br />

g) Exclusivamente a los efectos impositivos, se consider<strong>ar</strong>á<br />

que el vínculo contractual entre los actores que<br />

perciben sus retribuciones a través de la Asociación<br />

Argentina de Actores y sus contratantes, es asimilable a<br />

un trabajo personal ejecutado en relación de dependencia,<br />

quedando por lo tanto encuadrado en las disposiciones<br />

del inciso b), del <strong>ar</strong>tículo 79 de la Ley de Impuesto a las<br />

Ganancias, texto ordenado en 1997 y sus modificaciones<br />

y en la exclusión prevista en el primer párrafo del<br />

ap<strong>ar</strong>tado 21., del inciso e), del <strong>ar</strong>tículo 3º de la Ley de<br />

Impuesto al Valor Agregado, texto ordenado en 1997 y<br />

sus modificaciones.<br />

Lo dispuesto precedentemente no implica, bajo ningún<br />

concepto, que la referida asimilación se haga extensiva<br />

al ámbito laboral y/o el de la Seguridad Social.<br />

Artículo 2º— Los beneficios previstos en el <strong>ar</strong>tículo anterior,<br />

serán acordados en la medida que se encuentren incluidos<br />

en el respectivo Convenio celebrado en p<strong>ar</strong>ticul<strong>ar</strong> con cada<br />

sector, aprobado por el Poder Ejecutivo Nacional, siempre<br />

que los sujetos benefici<strong>ar</strong>ios de los mismos estén <strong>com</strong>prendidos<br />

en las nóminas que, a tal efecto, serán elaboradas<br />

en función de las definiciones, condiciones, limitaciones<br />

y demás requisitos que dispongan los Organismos <strong>com</strong>petentes<br />

del Poder Ejecutivo Nacional p<strong>ar</strong>a cada una de las<br />

situaciones convenidas y, en todos los casos de acuerdo a la<br />

forma, plazo y condiciones que al respecto establezca la<br />

Administración Federal de Ingresos Públicos, entidad autárquica<br />

en el ámbito del Ministerio de Economía, las que a los<br />

fines de su aplicación deberán detall<strong>ar</strong> los beneficios que se<br />

otorgan y ser publicadas en el Boletín Oficial.<br />

Artículo 3º— No podrán ser incorporados a las nóminas de<br />

benefici<strong>ar</strong>ios o, en su caso, qued<strong>ar</strong>án excluidos de las mismas,<br />

aquellos sujetos que hayan sido, o sean en el futuro, condenados<br />

penalmente, ellos o sus directivos, con fundamento<br />

en las Leyes Nros. 23.771 y sus modificaciones, o 24.769 y<br />

sus modificaciones, según corresponda.<br />

Artículo 4º— El incumplimiento de los <strong>com</strong>promisos convenidos<br />

o, en su caso, de las condiciones requeridas p<strong>ar</strong>a<br />

que proceda la incorporación al régimen de los sujetos<br />

<strong>com</strong>prendidos en el mismo, producirá la caducidad de los<br />

beneficios otorgados, a p<strong>ar</strong>tir del acaecimiento de los hechos<br />

que la ocasion<strong>ar</strong>on.<br />

Artículo 5º— Las disposiciones del presente decreto entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial,<br />

excepto p<strong>ar</strong>a:<br />

a) Lo dispuesto en el inciso a), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los hechos imponibles que se perfeccionen<br />

a p<strong>ar</strong>tir del día siguiente, inclusive, al de publicación en<br />

el Boletín Oficial de la nómina en la que se encuentre<br />

incluido el benefici<strong>ar</strong>io.<br />

2 / <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> APLICACION TRIBUTARIA S.A.

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

b) Lo dispuesto en el inciso b), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los ejercicios fiscales que cierren a p<strong>ar</strong>tir del<br />

día siguiente, inclusive, al de publicación en el Boletín<br />

Oficial de la nómina en la que se encuentre incluido el<br />

benefici<strong>ar</strong>io.<br />

c) Lo dispuesto en el inciso c), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las contribuciones abonadas a p<strong>ar</strong>tir del día<br />

siguiente, inclusive, al de publicación en el Boletín<br />

Oficial de la nómina en la que se encuentre incluido el<br />

benefici<strong>ar</strong>io, y en tanto correspondan a obligaciones<br />

devengadas a p<strong>ar</strong>tir del mes calend<strong>ar</strong>io de dicha publicación,<br />

inclusive, salvo p<strong>ar</strong>a el caso de las empresas<br />

editoras, representantes o distribuidoras, de di<strong>ar</strong>ios, revistas<br />

y publicaciones periódicas, las que podrán <strong>com</strong>put<strong>ar</strong><br />

los pagos por contribuciones devengadas a p<strong>ar</strong>tir<br />

del 1º de mayo de 2001, inclusive.<br />

d) Lo dispuesto en el inciso d), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las contribuciones abonadas a p<strong>ar</strong>tir del día<br />

siguiente, inclusive, al de publicación en el Boletín<br />

Oficial de la nómina en la que se encuentre incluido el<br />

benefici<strong>ar</strong>io, y en tanto correspondan a obligaciones<br />

devengadas a p<strong>ar</strong>tir del mes calend<strong>ar</strong>io de dicha publicación,<br />

inclusive, salvo cuando se trate de sujetos que<br />

cumplan con los plazos y condiciones que al respecto<br />

establezca la Administración Federal de Ingresos Públicos,<br />

entidad autárquica en el ámbito del Ministerio de<br />

Economía, p<strong>ar</strong>a la publicación de la primera nómina de<br />

empresas beneficiadas, en cuyo caso, podrán <strong>com</strong>put<strong>ar</strong>se<br />

los pagos por contribuciones devengadas a p<strong>ar</strong>tir del<br />

1º de mayo de 2001, inclusive.<br />

Decreto Nº 730/2001: Normas <strong>com</strong>plement<strong>ar</strong>ias<br />

e) Lo dispuesto en el inciso e) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los pagos de obligaciones devengadas a<br />

p<strong>ar</strong>tir del 1º de mayo de 2001, inclusive.<br />

f) Lo dispuesto en el inciso f), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los hechos imponibles que se perfeccionen<br />

a p<strong>ar</strong>tir del 1º de junio de 2001, inclusive.<br />

g) Lo dispuesto en el inciso g), del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto, a los fines del impuesto a las ganancias, p<strong>ar</strong>a el<br />

año fiscal en curso a la entrada en vigencia del presente<br />

decreto y a los fines del impuesto al valor agregado a<br />

p<strong>ar</strong>tir del 1º de mayo de 2001, inclusive.<br />

En todos los casos, excepto p<strong>ar</strong>a lo dispuesto en el inciso<br />

g), del <strong>ar</strong>tículo 1º, las disposiciones del presente decreto<br />

se aplic<strong>ar</strong>án hasta el 31 de m<strong>ar</strong>zo de 2003, inclusive o,<br />

en su caso, hasta el 31 de diciembre de 2003, inclusive,<br />

según haya sido estipulado en el respectivo Convenio.<br />

No obstante lo dispuesto precedentemente, en el caso de<br />

las empresas de servicios <strong>com</strong>plement<strong>ar</strong>ios de radiodifusión<br />

de televisión por cable y satelital, los beneficios<br />

<strong>com</strong>prometidos en el respectivo convenio, sólo serán<br />

otorgados a los sujetos incluidos en la nómina de benefici<strong>ar</strong>ios,<br />

siempre que los mismos practiquen la determinación<br />

del impuesto al valor agregado, aplicando la<br />

alícuota general del gravamen, establecida en el primer<br />

párrafo del <strong>ar</strong>tículo 28 de la ley del tributo (t.o. en 1997<br />

y sus modificaciones).<br />

Artículo 6º— De forma.<br />

Decreto Nº 987/2001 1<br />

Buenos Aires, 03/08/2001<br />

Artículo 1º— Sin perjuicio de la aplicación de las normas<br />

establecidas en el Decreto Nº 730 de fecha 1º de junio de<br />

2001, los sujetos que resulten <strong>com</strong>prendidos en los Convenios<br />

p<strong>ar</strong>a Mejor<strong>ar</strong> la Competitividad y la Generación de<br />

Empleo, ya suscriptos o que se suscriban en el futuro, en el<br />

m<strong>ar</strong>co de la Ley Nº 25.414, entre el Gobierno Nacional, los<br />

Gobiernos Provinciales adheridos, el Gobierno de la Ciudad<br />

Autónoma de Buenos Aires y los representantes empres<strong>ar</strong>iales<br />

y sindicales de los distintos sectores de la economía,<br />

según surja de cada uno de ellos, podrán goz<strong>ar</strong> de todos o<br />

algunos de los siguientes beneficios, de acuerdo con lo que<br />

corresponda p<strong>ar</strong>a cada caso en p<strong>ar</strong>ticul<strong>ar</strong>:<br />

a) Tratamiento <strong>com</strong>o saldo de libre disponibilidad del<br />

remanente mensual del impuesto sobre los <strong>com</strong>bustibles<br />

líquidos contenido en las adquisiciones de gasoil, realizadas<br />

por empresas de transporte automotor internacional<br />

de c<strong>ar</strong>ga, en la medida de la afectación a ese tipo de<br />

transporte, que no se hubiera podido <strong>com</strong>put<strong>ar</strong> <strong>com</strong>o<br />

pago a cuenta, de acuerdo con lo establecido en los dos<br />

<strong>ar</strong>tículos incorporados a continuación del <strong>ar</strong>tículo 15 del<br />

Capítulo III del Título III, de la Ley Nº 23.966, de<br />

Impuesto sobre los Combustibles Líquidos y el Gas<br />

Natural, texto ordenado en 1998 y sus modificaciones.<br />

b) Devolución de los saldos a favor a que se refiere el<br />

primer párrafo del <strong>ar</strong>tículo 24 de la Ley de Impuesto al<br />

Valor Agregado, texto ordenado en 1997 y sus modificaciones,<br />

acumulados al 30 de junio de 2001, originados<br />

en créditos fiscales correspondientes a hechos imponibles<br />

perfeccionados con posterioridad al 30 de junio de<br />

1998, atribuibles a las campañas 1998/1999, 1999/2000<br />

y 2000/2001, de los sectores integrantes del <strong>com</strong>plejo<br />

<strong>ar</strong>rocero. Dicha devolución procederá exclusivamente<br />

respecto de los saldos provenientes de las, actividades<br />

directamente vinculadas al citado <strong>com</strong>plejo que no hubieren<br />

sido aplicados a los débitos fiscales del contribuyente.<br />

A tales efectos, la Administración Federal de<br />

Ingresos Públicos, entidad autárquica en el ámbito del<br />

Ministerio de Economía, efectu<strong>ar</strong>á los controles que<br />

estime convenientes p<strong>ar</strong>a determin<strong>ar</strong> la procedencia de<br />

la suma solicitada en devolución. De trat<strong>ar</strong>se de productores<br />

<strong>ar</strong>roceros, dicha suma será de hasta un monto<br />

máximo que fij<strong>ar</strong>á la Administración Federal de Ingresos<br />

Públicos en función de la superficie sembrada en<br />

cada campaña –avalada por la autoridad provincial <strong>com</strong>petente<br />

– sobre la base de los modelos de producción<br />

que elabor<strong>ar</strong>á la Secret<strong>ar</strong>ía de Agricultura, Ganadería,<br />

Pesca y Alimentación del Ministerio de Economía. Si el<br />

contribuyente consider<strong>ar</strong>a que las sumas reconocidas<br />

por el Organismo Recaudador son inferiores a su pretensión,<br />

este último dispondrá las medidas, requisitos y<br />

condiciones que deberá observ<strong>ar</strong> el peticionante a efectos<br />

de constat<strong>ar</strong> la procedencia del mayor importe reclamado.<br />

En todos los casos, la documentación que se presente<br />

solicitando la devolución, deberá est<strong>ar</strong> a<strong>com</strong>pañada por<br />

dictamen de Contador Público independiente, respecto<br />

de la razonabilidad y legitimidad de las sumas cuya<br />

restitución se pretende.<br />

P<strong>ar</strong>a la tramitación de las devoluciones a que se refiere<br />

el presente inciso, será imprescindible que el contribuyentepresenteantelaAdministraciónFederaldeIngresos<br />

1 Publicado en el B.O. del 06/08/2001.<br />

APLICACION TRIBUTARIA S.A. <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / 3

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

Públicos, en la forma, plazo y condiciones que la misma<br />

establezca, un detalle de las adquisiciones, de bienes y<br />

prestaciones contratadas que gener<strong>ar</strong>on los saldos a favor,<br />

clasificándolas por fecha, tipo de bien, afectación, si se<br />

encuentra en existencia, etcétera, y todo otro dato que<br />

estime pertinente el aludido organismo, debiendo acl<strong>ar</strong><strong>ar</strong>se<br />

asimismo los medios de pago utilizados p<strong>ar</strong>a cancel<strong>ar</strong><br />

dichas operaciones.<br />

Cuando circunstancias de hecho o de derecho permitan<br />

presumir connivencia, los sujetos benefici<strong>ar</strong>ios del régimen<br />

dispuesto por el presente inciso serán solid<strong>ar</strong>iamente<br />

responsables respecto del impuesto al valor agregado<br />

falsamente documentado y omitido de ingres<strong>ar</strong>, correspondiente<br />

a sus vendedores, locadores, prestadores o, en<br />

su caso, cedentes del gravamen de acuerdo con las<br />

normas respectivas y siempre que los deudores no cumplieren<br />

con la intimación administrativa de pago, hasta<br />

el límite del importe del crédito fiscal <strong>com</strong>putado, o de<br />

la acreditación, devolución o transferencia originadas<br />

por dicho impuesto. A tal efecto será de aplicación el<br />

procedimiento previsto en los <strong>ar</strong>tículos 16 y siguientes<br />

de la Ley Nº 11.683, texto ordenado en 1998 y sus<br />

modificaciones.<br />

c) Devolución del remanente mensual del impuesto sobre<br />

los <strong>com</strong>bustibles líquidos contenido en las adquisiciones<br />

de gasoil, afectado en forma directa al bombeo de agua<br />

de riego p<strong>ar</strong>a la actividad <strong>ar</strong>rocera, que no haya podido<br />

<strong>com</strong>put<strong>ar</strong>se de acuerdo con las normas del <strong>ar</strong>tículo 15<br />

del Capítulo III del Título III de la Ley Nº 23.966, de<br />

Impuesto sobre los Combustibles Líquidos y el Gas<br />

Natural, texto ordenado en 1998 y sus modificaciones y<br />

del segundo <strong>ar</strong>tículo sin número incorporado a continuación<br />

del mismo por el presente decreto.<br />

A los efectos de la devolución contemplada en el presente<br />

inciso, serán de aplicación las normas establecidas en el<br />

inciso anterior, respecto del cálculo del monto máximo<br />

a reintegr<strong>ar</strong>, <strong>com</strong>o así también de las condiciones y<br />

requisitos que deberá observ<strong>ar</strong> el contribuyente p<strong>ar</strong>a<br />

acceder al beneficio.<br />

d) Exclusión de los regímenes de retención y/o percepción<br />

dispuestos por la Administración Federal de Ingresos<br />

Públicos de los que resulten pasibles las empresas integrantes<br />

de los sectores del <strong>com</strong>plejo <strong>ar</strong>rocero.<br />

e) Devolución a las empresas del sector prim<strong>ar</strong>io <strong>ar</strong>rocero,<br />

de la tasa establecida por el <strong>ar</strong>tículo 4º del Decreto<br />

Nº 802 del 15 de junio de 2001, o por el <strong>ar</strong>tículo 3º del<br />

Decreto Nº 976 del 31 de julio de 2001, según corresponda,<br />

contenida en las adquisiciones de gasoil efectivamente<br />

destinado al bombeo de agua de riego p<strong>ar</strong>a las<br />

plantaciones <strong>ar</strong>roceras.<br />

La Administración Federal de Ingresos Públicos dispondrá<br />

el mecanismo de devolución, el que ab<strong>ar</strong>c<strong>ar</strong>á <strong>com</strong>o<br />

mínimo dos (2) meses calend<strong>ar</strong>io, no pudiendo super<strong>ar</strong><br />

las sumas a reintegr<strong>ar</strong> el importe de la tasa correspondiente<br />

al consumo máximo de gasoil que fije por<br />

unidad de superficie la Secret<strong>ar</strong>ía de Agricultura, Ganadería,<br />

Pesca y Alimentación del Ministerio de Economía,<br />

la que proveerá los modelos técnico–productivos a<br />

utiliz<strong>ar</strong> en el control de dicho mecanismo.<br />

A los efectos de la devolución contemplada en el presente<br />

inciso, serán de aplicación las normas establecidas en el<br />

inciso b) del presente <strong>ar</strong>tículo, respecto de las condiciones<br />

y requisitos que deberá observ<strong>ar</strong> el contribuyente<br />

p<strong>ar</strong>a acceder al beneficio.<br />

Artículo 2º— A los fines del presente decreto, serán de<br />

aplicación las disposiciones de los <strong>ar</strong>tículos 2º, 5º y 4º del<br />

Decreto Nº 730 del 1º de junio de 2001.<br />

Artículo 3º— Los beneficios establecidos en los incisos a),<br />

c) y e) del <strong>ar</strong>tículo 1º del presente decreto, sólo procederán<br />

cuando las operaciones que den lug<strong>ar</strong> al tratamiento contemplado<br />

en las referidas normas, cualquiera sea su monto,<br />

hayan sido canceladas a través de alguno de los medios de<br />

pago previstos en el <strong>ar</strong>tículo 1º de la Ley Nº 25.345 y sus<br />

modificaciones.<br />

Artículo 4º— Las devoluciones previstas en los incisos b),<br />

c) y e) del <strong>ar</strong>tículo 1º del presente decreto y el tratamiento<br />

<strong>com</strong>o saldo de libre disponibilidad establecido en el inciso<br />

a), del mismo <strong>ar</strong>tículo, se h<strong>ar</strong>án efectivos una vez que se<br />

hubieran deducido a las pertinentes sumas, los importes<br />

correspondientes a deudas exigibles que mantenga el contribuyente<br />

respecto de los tributos cuyaaplicación, percepción,<br />

y fiscalización se halle a c<strong>ar</strong>go de la Administración Federal<br />

de Ingresos Públicos, incluidas las obligaciones correspondientes<br />

a los recursos de la seguridad social y en tanto<br />

el contribuyente renuncie al derecho de inici<strong>ar</strong> acciones o<br />

desista de las ya iniciadas con respecto a aquellas deudas<br />

determinadas por el citado organismo, que se encuentren en<br />

discusión administrativa y/o judicial.<br />

Artículo 5º— La detección de ventas omitidas, personal no<br />

decl<strong>ar</strong>ado o facturas apócrifas, cualquiera fuere su monto o<br />

la proporción de los mismos, <strong>com</strong>o así también cualquier<br />

otra conducta fraudulenta o culposa, producirá el decaimiento<br />

de los beneficios dispuestos por el Decreto<br />

Nº 730/2001 y por el presente decreto, debiendo ingres<strong>ar</strong>se<br />

en la forma, plazo y condiciones que al respecto establezca<br />

la Administración Federal de Ingresos Públicos, los impuestos<br />

que oportunamente hubieran resultado exentos o disminuidos,<br />

o cuya devolución, acreditación o transferencia a terceros<br />

hubiere sido admitida, con más los intereses y demás sanciones<br />

que pudieren corresponder por aplicación de las<br />

disposiciones de la Ley Nº 11.683, texto ordenado en 1998<br />

y sus modificaciones.<br />

En caso de transferencias a favor de terceros responsables,<br />

serán de aplicación las disposiciones del <strong>ar</strong>tículo 29 de la<br />

ley mencionada en el párrafo anterior.<br />

Artículo 6º— Facúltase a la Administración Federal de<br />

Ingresos Públicos p<strong>ar</strong>a establecer un régimen de devolución<br />

acelerada de las sumas que tengan el tratamiento previsto<br />

en los incisos a), b), c) y e), del <strong>ar</strong>tículo 1º del presente<br />

decreto.<br />

Artículo 8º— Las disposiciones del presente decreto entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial,<br />

excepto p<strong>ar</strong>a:<br />

a) Lo dispuesto en el inciso a) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las adquisiciones de <strong>com</strong>bustible efectuadas<br />

a p<strong>ar</strong>tir del día siguiente, inclusive, al de publicación en<br />

el Boletín Oficial de la nómina en la que se encuentre<br />

incluido el benefici<strong>ar</strong>io.<br />

b) Lo dispuesto en el inciso b) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los pedidos de devolución que se presenten<br />

a p<strong>ar</strong>tir del día siguiente al de publicación en el Boletín<br />

Oficial de la nómina en la que se encuentre incluido el<br />

benefici<strong>ar</strong>io.<br />

c) Lo dispuesto en el inciso c) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las adquisiciones de <strong>com</strong>bustible efectuadas<br />

a p<strong>ar</strong>tir del día siguiente, inclusive, al de publicación en<br />

el Boletín Oficial de la nómina en la que se encuentre<br />

incluido el benefici<strong>ar</strong>io.<br />

d) Lo dispuesto en el inciso d) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los hechos por los que resulten pasibles de<br />

retención o percepción, que se verifiquen a p<strong>ar</strong>tir del día<br />

siguiente, inclusive, al de publicación en el Boletín<br />

4 / <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> APLICACION TRIBUTARIA S.A.

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

Oficial de la nómina en la que se encuentre incluido el<br />

benefici<strong>ar</strong>io y hasta la finalización del décimo segundo<br />

mes calend<strong>ar</strong>io posterior a dicha fecha.<br />

e) Lo dispuesto en el inciso e) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las adquisiciones de <strong>com</strong>bustible efectuadas<br />

a p<strong>ar</strong>tir del día siguiente, inclusive, al de publicación en<br />

el Boletín Oficial de la nómina en la que se encuentre<br />

Procedimiento aplicable a beneficios otorgados<br />

incluido el benefici<strong>ar</strong>io.<br />

Los beneficios indicados en los incisos a), b), c) y e) del<br />

<strong>ar</strong>tículo 1º del presente decreto, regirán hasta el 31 de<br />

m<strong>ar</strong>zo de 2003, inclusive.<br />

Artículo 9º— De forma.<br />

Decreto Nº 1.385/2001 1<br />

Buenos Aires, 01/11/2001<br />

Artículo 1º— Los beneficios otorgados por el Gobierno<br />

Nacional en función de los Convenios p<strong>ar</strong>a Mejor<strong>ar</strong> la Competitividad<br />

y la Generación de Empleo, ya suscriptos o que<br />

se suscriban en el futuro, en el m<strong>ar</strong>co de la Ley Nº 25.414,<br />

establecidos en el Decreto Nº 730 de fecha 1º de junio de<br />

2001 y su <strong>com</strong>plement<strong>ar</strong>io Decreto N° 987 de fecha 3 de<br />

agosto de 2001, result<strong>ar</strong>án aplicables a los sujetos <strong>com</strong>prendidos<br />

en ellos, con prescindencia de la adhesión de los<br />

Gobiernos Provinciales o del Gobierno de la Ciudad Autónoma<br />

de Buenos Aires a los referidos Convenios, del cumplimiento<br />

de los <strong>com</strong>promisos asumidos por las citadas<br />

jurisdicciones en los respectivos acuerdos y de la observancia<br />

por p<strong>ar</strong>te de los sectores empres<strong>ar</strong>iales de la preservación<br />

del nivel de empleo <strong>com</strong>prometida en los mismos.<br />

Artículo2º— La medida de excepción prevista en el <strong>ar</strong>tículo<br />

anterior será de aplicación hasta el 31 de m<strong>ar</strong>zo de 2002,<br />

inclusive, quedando facultado el Ministerio de Economía a<br />

prorrog<strong>ar</strong> dicho plazo cuando así lo aconseje la situación<br />

económica de determinada o determinadas jurisdicciones.<br />

Artículo 3º— Los sujetos <strong>com</strong>prendidos en su Régimen de<br />

Competitividad que encuadren en las previsiones de otro u<br />

otros regímenes simil<strong>ar</strong>es, correspondientes a otra u otras<br />

actividades, podrán solicit<strong>ar</strong> los beneficios contemplados en<br />

estos últimos que no hubiesen sido previstos en el Convenio<br />

y/o Régimen de Competitividad en el cual se encuentren<br />

inscriptos, <strong>com</strong>o así también el incremento de los beneficios<br />

originalmente otorgados en la proporción que, respecto de<br />

los mismos, les resulte aplicable de acuerdo a las disposiciones<br />

del o los regímenes que se incorporan.<br />

La circunstancia prevista en el párrafo anterior en ningún<br />

caso d<strong>ar</strong>á lug<strong>ar</strong> a que la suma de los beneficios otorgados<br />

referidos al cómputo <strong>com</strong>o crédito fiscal del impuesto al<br />

valor agregado de las contribuciones patronales, pueda super<strong>ar</strong><br />

el ciento por ciento (100%) de las sumas devengadas<br />

por dicho concepto.<br />

Cuando el beneficio otorgado consista en la exención del<br />

impuesto sobre los intereses pagados y el costo financiero<br />

del endeudamiento empres<strong>ar</strong>io, establecido por el Título IV<br />

de la Ley Nº 25.063 y sus modificaciones, a los fines de<br />

determin<strong>ar</strong> la procedencia del mismo en función al porcentaje<br />

mínimo de ingresos que se haya estipulado, los sujetos<br />

beneficiados podrán sum<strong>ar</strong> los ingresos de las distintas<br />

actividades <strong>com</strong>prendidas en los Convenios y/o Regímenes<br />

de Competitividad en los que resulten inscriptos que contemplen<br />

el citado beneficio.<br />

Artículo 4º— Los montos del umpuesto sobre los <strong>com</strong>bustibles<br />

líquidos y el gas natural, establecido en el Título III de la<br />

Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones,<br />

que de acuerdo a lo establecido en su <strong>ar</strong>tículo 15 y en los dos<br />

<strong>ar</strong>tículos agregados a continuación del mismo, sean <strong>com</strong>putados<br />

<strong>com</strong>o pago a cuenta de las contribuciones patronales o, en<br />

su caso, del impuesto a las ganancias, del impuesto a la<br />

ganancia mínima presunta o del impuesto al valor agregado,<br />

en ningún caso serán deducibles <strong>com</strong>o gasto a los efectos de la<br />

determinación del impuesto a las ganancias.<br />

Idéntico tratamiento al previsto en el párrafo anterior deberá<br />

dispens<strong>ar</strong>se a cualquier otro concepto, que revistiendo originalmente<br />

la calidad de gasto, en virtud de las normas que<br />

regulan los beneficios acordados por los Convenios y/o<br />

Regímenes de Competitividad, o por las propias normas de<br />

la Ley de Impuesto al Valor Agregado, texto ordenado en<br />

1997 y sus modificaciones, resulte <strong>com</strong>putable <strong>com</strong>o pago<br />

a cuenta o crédito fiscal de dicho gravamen.<br />

Artículo 5º— Las disposiciones del presente decreto entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial y<br />

surtirán efecto a p<strong>ar</strong>tir de la entrada en vigencia de las normas<br />

que establecieron los beneficios previstos en los respectivos<br />

Convenios y/o Regímenes de Competitividad o, en su caso, de<br />

las que modific<strong>ar</strong>on la Ley de Impuesto al Valor Agregado,<br />

texto ordenado en 1997 y sus modificaciones y el Título III de<br />

la Ley Nº 23.966 de Impuesto sobre los Combustibles Líquidos<br />

y el Gas Natural, texto ordenado en 1998 y sus modificaciones,<br />

estableciendo los respectivos cómputos <strong>com</strong>o pagos a cuenta<br />

respecto de las contribuciones patronales o del impuesto a las<br />

ganancias, del impuesto a la ganancia mínima presunta y del<br />

impuesto al valor agregado.<br />

Artículo 6º— De forma.<br />

Decreto Nros. 730/2001 y 935/2001: Normas <strong>com</strong>plement<strong>ar</strong>ias<br />

Decreto Nº 988/2001 2<br />

Buenos Aires, 03/08/2001<br />

1 Publicado en el B.O. del 02/11/2001.<br />

2 Publicado en el B.O. del 06/08/2001.<br />

APLICACION TRIBUTARIA S.A. <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / 5

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

Artículo 1º— Establécese, con c<strong>ar</strong>ácter de excepción, que<br />

los beneficios a que se refieren los incisos b) y c) del <strong>ar</strong>tículo<br />

1º, de los Decretos Nros. 730/2001 y 935/2001, surtirán<br />

efecto:<br />

a) P<strong>ar</strong>a los ejercicios fiscales que cierren a p<strong>ar</strong>tir del 1º de<br />

julio de 2001, inclusive, cuando se trate de la exención<br />

del impuesto a la ganancia mínima presunta establecido<br />

en el Título V de la Ley Nº 25.063 y sus modificaciones, y<br />

b) P<strong>ar</strong>a las contribuciones patronales abonadas que correspondan<br />

a obligaciones devengadas a p<strong>ar</strong>tir del 1º de julio<br />

de 2001, inclusive.<br />

Lo dispuesto en el párrafo anterior será de aplicación<br />

Industria frigorífica<br />

únicamente respecto de los benefici<strong>ar</strong>ios cuya solicitud<br />

de inscripción haya sido formulada ante la Administración<br />

Federal de Ingresos Públicos, entidad autárquica<br />

en el ámbito del Ministerio de Economía, hasta el día 15<br />

de agosto de 2001, inclusive, siempre que la publicación<br />

en el Boletín Oficial de la nómina que los incluya se<br />

efectúe hasta el día 31 de agosto de 2001.<br />

Artículo 2º— Las disposiciones del presente decreto entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial.<br />

Artículo 3º— De forma.<br />

Decreto Nº 732/2001 1<br />

Buenos Aires, 01/06/2001<br />

Artículo 1º— Las personas físicas o jurídicas titul<strong>ar</strong>es de<br />

establecimientos exportadores de c<strong>ar</strong>nes y/o menudencias<br />

de las especies animales susceptibles de contraer fiebre<br />

aftosa, en los que, <strong>com</strong>o mínimo, el treinta por ciento (30%)<br />

de su facturación por venta de c<strong>ar</strong>ne enfriada o congelada y<br />

menudencias haya tenido <strong>com</strong>o destino el mercado externo,<br />

pudiendo incluir, el referido porcentaje, las exportaciones<br />

de empresas cuyas ventas al exterior hayan sido procesadas<br />

en dichos establecimientos, goz<strong>ar</strong>án de los siguientes beneficios:<br />

a) Exención del Impuesto a la Ganancia Mínima Presunta,<br />

establecido por el Título V de la Ley Nº 25.063 y sus<br />

modificaciones.<br />

b) Exención del Impuesto sobre los Intereses Pagados y el<br />

Costo Financiero del Endeudamiento Empres<strong>ar</strong>io, establecido<br />

por el Título IV de la Ley Nº 25.063 y sus<br />

modificaciones.<br />

c) Cómputo <strong>com</strong>o crédito fiscal del impuesto al valor<br />

agregado del monto de las contribuciones abonadas con<br />

destino al Sistema Único de Jubilaciones y Pensiones,<br />

establecidas en el inciso b) del <strong>ar</strong>tículo 10 de la Ley<br />

Nº 24.241.<br />

El cómputo previsto en el párrafo anterior se efectu<strong>ar</strong>á<br />

después de imput<strong>ar</strong> los créditos fiscales del período y el<br />

saldo a favor <strong>com</strong>prendido en el primer párrafo del<br />

<strong>ar</strong>tículo 24 de la Ley de Impuesto al Valor Agregado,<br />

texto ordenado en 1997 y sus modificaciones, proveniente<br />

de períodos fiscales anteriores.<br />

El saldo a favor del contribuyente que surja <strong>com</strong>o consecuencia<br />

de la aplicación del procedimiento establecido<br />

en los párrafos anteriores, tendrá el tratamiento<br />

previsto por el segundo párrafo del <strong>ar</strong>tículo 43 de la<br />

mencionada ley.<br />

Artículo 2º— Quienes soliciten acceder a los beneficios<br />

establecidos en el <strong>ar</strong>tículo 1º, deberán a<strong>com</strong>pañ<strong>ar</strong> al momento<br />

de su presentación la siguiente documentación:<br />

a) Nota dirigida a la Administración Federal de Ingresos<br />

Públicos, entidad autárquica en el ámbito del Ministerio<br />

de Economía, previa validación de la Secret<strong>ar</strong>ía de Agricultura,<br />

Ganadería, Pesca y Alimentación del Ministerio<br />

de Economía, de acuerdo con lo establecido en el <strong>ar</strong>tículo<br />

3º, solicitando acceder al beneficio, expresando con<br />

c<strong>ar</strong>ácter de decl<strong>ar</strong>ación jurada que el treinta por ciento<br />

(30%) o más de su facturación por venta de c<strong>ar</strong>ne enfriada<br />

o congelada y menudencias ha tenido <strong>com</strong>o destino el<br />

mercado externo, pudiendo incluir, el referido porcentaje,<br />

las exportaciones de empresas cuyas ventas al exterior<br />

hubieren sido procesadas en dichos establecimientos.<br />

A tal efecto se consider<strong>ar</strong>án los ingresos por estos conceptos<br />

correspondientes al último ejercicio <strong>com</strong>ercial cerrado<br />

con anterioridad al 1º de octubre de 2000, o los<br />

generados en la facturación de los últimos doce meses<br />

consecutivos anteriores al 1º de m<strong>ar</strong>zo de 2001, ello sin<br />

perjuicio de los requisitos adicionales que establezca la<br />

Administración Federal de Ingresos Públicos, entidad autárquica<br />

en el ámbito del Ministerio de Economía, en<br />

función de lo establecido en el <strong>ar</strong>tículo 3º.<br />

b) Nota dirigida a la Secret<strong>ar</strong>ía de Agricultura, Ganadería,<br />

Pesca y Alimentación del Ministerio de Economía, en la<br />

que se indic<strong>ar</strong>á expresamente la renuncia a las acciones<br />

judiciales y/o administrativas iniciadas, así <strong>com</strong>o al<br />

derecho de accion<strong>ar</strong> contra el Estado Nacional y sus<br />

organismos centralizados y descentralizados y/o sus responsables,<br />

por todo tipo de daño o perjuicio originado<br />

directa o indirectamente por la propagación de la fiebre<br />

aftosa. En caso de trat<strong>ar</strong>se de acciones judiciales ya<br />

iniciadas, deberá agreg<strong>ar</strong> copia del escrito, con c<strong>ar</strong>go de<br />

recepción en original, presentado por ante el Juzgado<br />

correspondiente, desistiendo del derecho en que se fundó<br />

la acción.<br />

Las notas a que se refiere este <strong>ar</strong>tículo deberán contener la<br />

firma del responsable o de otra persona debidamente autorizada,<br />

autenticada por escribano público nacional.<br />

Artículo 3º— Delégase en la Administración Federal de<br />

Ingresos Públicos, entidad autárquica en el ámbito del Ministerio<br />

de Economía, la facultad de dict<strong>ar</strong> las normas <strong>com</strong>plement<strong>ar</strong>ias<br />

relativas a la interpretación y aplicación del<br />

presente decreto. La Secret<strong>ar</strong>ía de Agricultura, Ganadería,<br />

Pesca y Alimentación del Ministerio de Economía será el<br />

organismo técnico enc<strong>ar</strong>gado de valid<strong>ar</strong> las decl<strong>ar</strong>aciones<br />

juradas a que alude el inciso a) del <strong>ar</strong>tículo 2º de este decreto.<br />

Artículo 4º— El incumplimiento de los <strong>com</strong>promisos convenidos<br />

o, en su caso, de las condiciones requeridas p<strong>ar</strong>a<br />

que proceda la incorporación al régimen, de los sujetos<br />

<strong>com</strong>prendidos en el mismo, producirá el decaimiento de los<br />

beneficios otorgados, debiendo ingres<strong>ar</strong>se, en la forma,<br />

plazo y condiciones que al respecto establezca la Administración<br />

Federal de Ingresos Públicos, entidad autárquica en<br />

el ámbito del Ministerio de Economía, los impuestos que<br />

oportunamente hubieren resultado exentos o disminuidos, o<br />

cuya transferencia a terceros hubiere sido admitida, con más<br />

1 Publicado en el B.O. del 05/06/2001.<br />

6 / <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> APLICACION TRIBUTARIA S.A.

los intereses y demás sanciones que pudieren corresponder<br />

por aplicación de las disposiciones de la Ley Nº 11.683, t.o.<br />

en 1998 y sus modificaciones.<br />

Artículo 5º— Las disposiciones del presente decreto entr<strong>ar</strong>án<br />

en vigencia el día de su publicación en el Boletín Oficial,<br />

excepto p<strong>ar</strong>a:<br />

a) lo dispuesto en el inciso a) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los ejercicios fiscales que cierren con posterioridad<br />

a la fecha de entrada en vigencia del presente<br />

decreto.<br />

b) lo dispuesto en el inciso b) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a los hechos imponibles que se perfeccionen<br />

a p<strong>ar</strong>tir del día siguiente al de entrada en vigencia del<br />

presente decreto, inclusive.<br />

Convenios celebrados<br />

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

c) lo dispuesto en el inciso c) del <strong>ar</strong>tículo 1º: que surtirá<br />

efecto p<strong>ar</strong>a las contribuciones abonadas a p<strong>ar</strong>tir de la<br />

fecha de entrada en vigencia del presente decreto, inclusive,<br />

y en tanto correspondan a obligaciones devengadas<br />

a p<strong>ar</strong>tir del mes calend<strong>ar</strong>io en que se produzca dicha<br />

publicación, inclusive.<br />

En todos los casos las disposiciones del presente decreto se<br />

aplic<strong>ar</strong>án hasta la reapertura de los mercados externos según<br />

lo determine la Secret<strong>ar</strong>ía de Agricultura, Ganadería, Pesca<br />

y Alimentación del Ministerio de Economía.<br />

Artículo 6º— De forma.<br />

Decreto Nº 761/2001 1<br />

Buenos Aires, 11/06/2001<br />

Artículo 1º— Danse por aprobados los Convenios p<strong>ar</strong>a<br />

Mejor<strong>ar</strong> la Competitividad y la Generación de Empleo,<br />

celebrados en el m<strong>ar</strong>co de la Ley Nº 25.414, a p<strong>ar</strong>tir de las<br />

fechas de su suscripción, entre el Gobierno Nacional, los<br />

Gobiernos Provinciales adheridos, al Gobierno de la Ciudad<br />

Autónoma de Buenos Aires, y los representantes empres<strong>ar</strong>iales<br />

y sindicales de diversos sectores de la economía, los<br />

cuales, en copia autenticada, forman p<strong>ar</strong>te integrante del<br />

presente decreto <strong>com</strong>o Anexo.<br />

Artículo 2º— El acceso total o p<strong>ar</strong>cial a los beneficios<br />

acordados en los Convenios aprobados por el presente decreto,<br />

por p<strong>ar</strong>te de cada empresa, est<strong>ar</strong>á condicionado por la<br />

incidencia que p<strong>ar</strong>a ella tenga la actividad prevista en los<br />

mismos.<br />

A tales efectos, los Organismos <strong>com</strong>petentes del Poder<br />

Ejecutivo Nacional, fij<strong>ar</strong>án los límites p<strong>ar</strong>a el acceso a cada<br />

uno de los beneficios y la proporción en que se goz<strong>ar</strong>á de<br />

cada uno de ellos, de acuerdo con lo establecido en el párrafo<br />

anterior.<br />

Artículo 3º— 2<br />

Artículo 4º— De forma.<br />

ANEXO<br />

CONVENIO PARA MEJORAR LA<br />

<strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN <strong>DE</strong><br />

EMPLEO<br />

P<strong>ar</strong>tes: Estado Nacional.<br />

Estados Provinciales.<br />

Ciudad Autónoma de Buenos Aires.<br />

Productores de Bienes de Capital.<br />

Unión Obrera Metalúrgica<br />

En la Ciudad de Buenos Aires a los 3 días del mes de mayo<br />

de año dos mil uno se reúnen en el Salón Blanco de la Casa<br />

de Gobierno de la Nación, el Gobierno Nacional, los Gobiernos<br />

Provinciales, el Gobierno de la Ciudad Autónoma<br />

de Buenos Aires, la Asociación de Industriales Metalúrgicos<br />

de la República Argentina (A.D.I.M.R.A.), en su c<strong>ar</strong>ácter<br />

de representantes de los fabricantes de bienes de capital,<br />

la Confederación de la Industria Metalúrgica Argentina<br />

(C.I.M.A.), en el mismo c<strong>ar</strong>ácter, la Unión Obrera Metalúrgica<br />

de la República Argentina (U.O.M.R.A.) y la Asociación<br />

de Supervisores de la Industria Metalmecánica de la<br />

República Argentina (A.S.I.M.R.A.), con el objeto de mejor<strong>ar</strong><br />

la <strong>com</strong>petitividad nacional e internacional del sistema<br />

productivo <strong>ar</strong>gentino, cre<strong>ar</strong> las condiciones favorables a la<br />

inversión y al empleo y contribuir a la paz social, p<strong>ar</strong>a lo<br />

cual asume los siguientes <strong>com</strong>promisos:<br />

1. El Gobierno Nacional se <strong>com</strong>promete a otorg<strong>ar</strong> p<strong>ar</strong>a el<br />

sector fabricante de bienes de capital, los siguientes<br />

beneficios, atendiendo la legislación que se encuentre<br />

vigente:<br />

1.1. Increment<strong>ar</strong> el reintegro a las ventas locales de<br />

bienes de capital del 10% al 14%.<br />

1.2. Eximir del pago del impuesto al endeudamiento<br />

empres<strong>ar</strong>io.<br />

1.3. Eximir del pago del impuesto a la renta mínima<br />

presunta.<br />

1.4. Otorg<strong>ar</strong> al pago de los aportes patronales destinados<br />

al subsistema previsional, el c<strong>ar</strong>ácter de crédito<br />

fiscal I.V.A..<br />

1.5. Reducir el I.V.A. a la venta de bienes de capital a<br />

la alícuota del 10,5%. Los débitos en concepto de<br />

I.V.A. que no pudieran <strong>com</strong>pens<strong>ar</strong> los productores<br />

de bienes de capital <strong>com</strong>o consecuencia de esta<br />

reducción, así <strong>com</strong>o los que surjan de la aplicación<br />

del ap<strong>ar</strong>tado 1.4., serán reintegrados a los fabricantes<br />

bajo la misma modalidad utilizada p<strong>ar</strong>a el I.V.A. de<br />

exportación.<br />

1.6. Cre<strong>ar</strong> los mecanismos p<strong>ar</strong>a que las empresas fabricantes<br />

de bienes de capital que dispongan de saldos<br />

técnicos de I.V.A. puedan utiliz<strong>ar</strong> los mismos <strong>com</strong>o<br />

g<strong>ar</strong>antía o cancelación de créditos en el sistema<br />

financiero.<br />

1.7. Mantener la línea de crédito del Banco de la Nación<br />

Argentina p<strong>ar</strong>a la <strong>com</strong>pra de bienes de capital al 7%<br />

de interés. P<strong>ar</strong>a hacer factible la tasa del 7% y teniendo<br />

en cuenta los costos de fondeo, el Banco recibirá<br />

durante la vigencia de cada préstamo un aporte adicional<br />

de:<br />

a) el Estado Nacional: dos (2) puntos porcentuales<br />

anuales.<br />

b) los Estados Provinciales y el Gobierno de la<br />

Ciudad de Buenos Aires, dos (2) puntos porcentuales<br />

anuales.<br />

1 Publicado en el B.O. del 12/06/2001.<br />

2 Derogado por Decreto Nº 845/2001 (B.O. del 25/06/2001).<br />

APLICACION TRIBUTARIA S.A. <strong>CONVENIOS</strong> <strong>DE</strong> <strong>COMPETITIVIDAD</strong> / 7

<strong>CONVENIOS</strong> PARA MEJORAR LA <strong>COMPETITIVIDAD</strong> Y LA GENERACIÓN<strong>DE</strong>EMPLEO<br />

1.8. El Gobierno Nacional, dentro del m<strong>ar</strong>co de su<br />

<strong>com</strong>petencia, dict<strong>ar</strong>á las normas que faciliten la reconversión<br />

y reinserción priorit<strong>ar</strong>ia dentro del sector<br />

metalúrgico, de ex-trabajadores de la actividad, que<br />

hubieren quedado desocupados con anterioridad a la<br />

firma de este acuerdo. Este sistema especial de promoción<br />

de empleo se instrument<strong>ar</strong>á entre las asociaciones<br />

sindicales y las representaciones empres<strong>ar</strong>ias.<br />

1.9. Reglament<strong>ar</strong> el Decreto de Compra dentro de un<br />

plazo no superior a sesenta (60) días, contados a<br />

p<strong>ar</strong>tir de la firma del presente.<br />

Los <strong>com</strong>promisos asumidos por el Gobierno Nacional se<br />

mantendrán en la medida que las p<strong>ar</strong>tes cumplan cabal y<br />

oportunamente con sus propios <strong>com</strong>promisos y tendrán<br />

vigencia hasta el 31 de m<strong>ar</strong>zo de 2003.<br />

2. Los Gobiernos Provinciales y el Gobierno de la Ciudad<br />

Autónoma de Buenos Aires se <strong>com</strong>prometen a otorg<strong>ar</strong><br />

al sector fabricante de bienes de capital los siguientes<br />

beneficios:<br />

2.1. Eximir del pago del impuesto a los ingresos brutos<br />

en la etapa industrial p<strong>ar</strong>a aquellas provincias que<br />

aún no lo hayan hecho.<br />

2.2. Exceptu<strong>ar</strong> del impuesto a los ingresos brutos a las<br />

ventas en la etapa industrial de contribuyentes de<br />

extraña jurisdicción siempre que adhiera al presente<br />

acuerdo la jurisdicción de origen y a condición de<br />

reciprocidad; podrán también otorg<strong>ar</strong> reembolsos<br />

por la etapa industrial a las empresas de jurisdicción<br />

propia que hayan erogado el impuesto en extraña<br />

jurisdicción adheridas al presente acuerdo.<br />

2.3. Mantener el aporte del 2% mencionado en el ap<strong>ar</strong>tado<br />

1.7.<br />

2.4. Impuls<strong>ar</strong> y propici<strong>ar</strong> mediadas tendientes a la eliminación<br />

o absorción de tasas municipales que afecten<br />

los procesos productivos.<br />

2.5. Elimin<strong>ar</strong> todas las regulaciones no laborales que<br />

traban la inversión, producción, y <strong>com</strong>ercialización<br />

de bienes de capital.<br />

2.6. Consensu<strong>ar</strong> en el m<strong>ar</strong>co del Sistema Integrado de<br />

Inspección del Trabajo y Seguridad Social y en el<br />

ámbito del Consejo Federal del Trabajo, la verificación<br />

del cumplimiento de los <strong>com</strong>promisos laborales<br />

asumidos por las p<strong>ar</strong>tes signat<strong>ar</strong>ias del presente<br />

acuerdo.<br />

3. Los fabricantes de bienes de capital, representados por<br />

la Asociación de Industriales Metalúrgicos de la República<br />

Argentina (A.D.I.M.R.A.) y la Confederación de<br />

la Industria Metalúrgica Argentina (C.I.M.A.), se <strong>com</strong>prometen<br />

a:<br />

3.1. Reflej<strong>ar</strong> en el costo final pagado por el <strong>com</strong>prador<br />

del bien de capital, la reducción del I.V.A. a 10,5%<br />

dispuesta por el Gobierno de la Nación y el 14% de<br />

reintegro al fabricante de bienes de capital.<br />

3.2. Preserv<strong>ar</strong> los niveles de empleo existentes a la<br />

fecha de suscripción del presente acuerdo, por el<br />

término de un año. Asimismo y con la p<strong>ar</strong>ticipación<br />

del Ministerio de Trabajo, Empleo y Formación de<br />

Recursos Humanos, las representaciones sindicales<br />

y empres<strong>ar</strong>ias analiz<strong>ar</strong>án la implementación de mecanismos<br />

institucionales, que permitan preserv<strong>ar</strong> el<br />

empleo ante situaciones de crisis.<br />

3.3. Realiz<strong>ar</strong> los esfuerzos conducentes a increment<strong>ar</strong><br />

la producción y las exportaciones.<br />

4. La Unión Obrera Metalúrgica de la República Argentina<br />

(U.O.M.R.A.) y la Asociación de Supervisores de la<br />

Industria Metalmecánica de la República Argentina<br />

(A.S.I.M.R.A.), en representación de los Trabajadores<br />

Metalúrgicos, se <strong>com</strong>prometen a apoy<strong>ar</strong> las medidas<br />

emergentes de este acuerdo, que contribuyan a mejor<strong>ar</strong><br />

la <strong>com</strong>petitividad y la generación de empleo.<br />

5. La p<strong>ar</strong>te empres<strong>ar</strong>ia representada por A.D.I.M.R.A. y<br />

C.I.M.A., y la p<strong>ar</strong>te sindical representada por la<br />

U.O.M.R.A. y A.S.I.M.R.A., se <strong>com</strong>prometen a:<br />

5.1. En materia de negociación colectiva y habida cuenta<br />

del actual contexto económico, la p<strong>ar</strong>te empres<strong>ar</strong>ia<br />

y la p<strong>ar</strong>te sindical entiende que un efectivo crecimiento<br />

productivo y de la demanda de la actividad<br />