Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

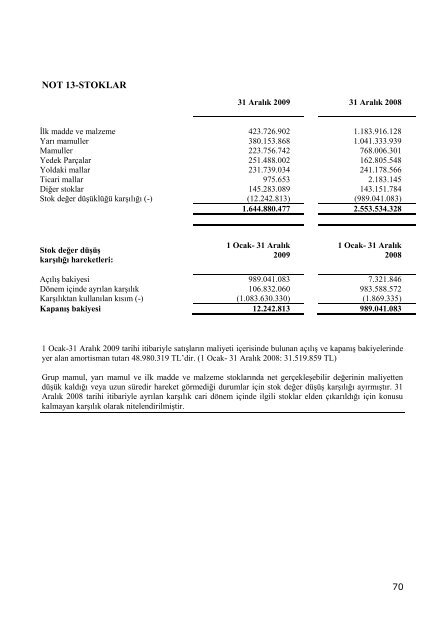

NOT 13-STOKLAR<br />

2009<br />

31 Aralık 2009<br />

2008<br />

31 Aralık 2008<br />

İlk madde ve malzeme 423.726.902 1.183.916.128<br />

Yarı mamuller 380.153.868 1.041.333.939<br />

Mamuller 223.756.742 768.006.301<br />

Yedek Parçalar 251.488.002 162.805.548<br />

Yoldaki mallar 231.739.034 241.178.566<br />

Ticari mallar 975.653 2.183.145<br />

Diğer stoklar 145.283.089 143.151.784<br />

Stok değer düşüklüğü karşılığı (-) (12.242.813) (989.041.083)<br />

1.644.880.477 2.553.534.328<br />

Stok değer düşüş<br />

karşılığı hareketleri:<br />

1 Ocak- 31 Aralık<br />

2009<br />

1 Ocak- 31 Aralık<br />

2008<br />

Açılış bakiyesi 989.041.083 7.321.846<br />

Dönem içinde ayrılan karşılık 106.832.060 983.588.572<br />

Karşılıktan kullanılan kısım (-) (1.083.630.330) (1.869.335)<br />

Kapanış bakiyesi 12.242.813 989.041.083<br />

1 Ocak-31 Aralık 2009 tarihi itibariyle satışların maliyeti içerisinde bulunan açılış ve kapanış bakiyelerinde<br />

yer alan amortisman tutarı 48.980.319 TL’dir. (1 Ocak- 31 Aralık 2008: 31.519.859 TL)<br />

Grup mamul, yarı mamul ve ilk madde ve malzeme stoklarında net gerçekleşebilir değerinin maliyetten<br />

düşük kaldığı veya uzun süredir hareket görmediği durumlar için stok değer düşüş karşılığı ayırmıştır. 31<br />

Aralık 2008 tarihi itibariyle ayrılan karşılık cari dönem içinde ilgili stoklar elden çıkarıldığı için konusu<br />

kalmayan karşılık olarak nitelendirilmiştir.<br />

70