Informe Anual 2004 - Hannover Re

Informe Anual 2004 - Hannover Re

Informe Anual 2004 - Hannover Re

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Informe</strong> de gestión<br />

<strong>Informe</strong> de riesgo<br />

• Control de la cartera de inversiones<br />

("Asset Management")<br />

• Vinculación y coordinación de estos dos segmentos<br />

parciales mediante un "Asset Liability<br />

Management"<br />

El logro de una contribución óptima al resultado<br />

económico constituye el principio general<br />

de nuestras actividades de inversiones. Esto<br />

significa para nosotros:<br />

• Aspiramos a obtener rendimientos estables,<br />

planificables y fiscalmente óptimos, preservando<br />

a la vez un elevado nivel de calidad para la<br />

cartera.<br />

• Debe garantizarse, que en todo momento el<br />

Grupo <strong>Hannover</strong> <strong>Re</strong> tenga liquidez y solvencia.<br />

• En la política de inversiones se aplica el principio<br />

de diversificación de riesgo.<br />

• La gestión de los riesgos monetarios se lleva<br />

a cabo de acuerdo al principio de la oportuna<br />

compensación monetaria.<br />

En el área de inversiones, los riesgos incluyen<br />

principalmente al riesgo de mercado, de<br />

solvencia, así como de liquidez. Para el Grupo<br />

<strong>Hannover</strong> <strong>Re</strong> existen normas de inversión específicas<br />

que son válidas a nivel global, y cuyo<br />

cumplimiento se supervisa permanentemente.<br />

Sobre la base de un enfoque ”Asset Liability<br />

Management” se establecen los parámetros<br />

para la ponderación de las inversiones en las<br />

normas de inversión aplicables a todo el Grupo.<br />

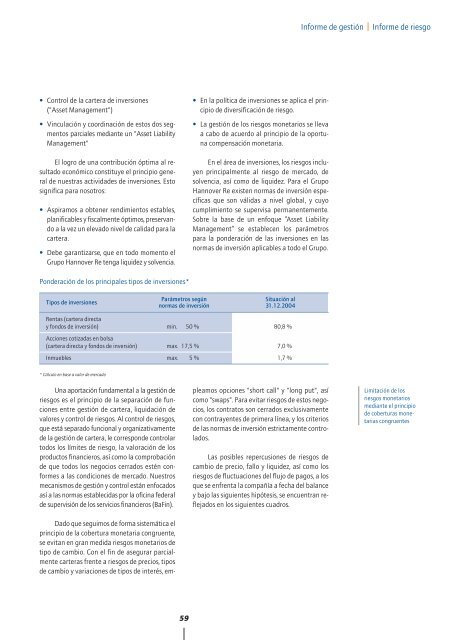

Ponderación de los principales tipos de inversiones*<br />

Tipos de inversiones<br />

Parámetros según<br />

normas de inversión<br />

Situación al<br />

31.12.<strong>2004</strong><br />

<strong>Re</strong>ntas (cartera directa<br />

y fondos de inversión) min. 50 % 80,8 %<br />

Acciones cotizadas en bolsa<br />

(cartera directa y fondos de inversión) max. 17,5 % 7,0 %<br />

Inmuebles max. 5 % 1,7 %<br />

* Cálculo en base a valor de mercado<br />

Una aportación fundamental a la gestión de<br />

riesgos es el principio de la separación de funciones<br />

entre gestión de cartera, liquidación de<br />

valores y control de riesgos. Al control de riesgos,<br />

que está separado funcional y organizativamente<br />

de la gestión de cartera, le corresponde controlar<br />

todos los límites de riesgo, la valoración de los<br />

productos financieros, así como la comprobación<br />

de que todos los negocios cerrados estén conformes<br />

a las condiciones de mercado. Nuestros<br />

mecanismos de gestión y control están enfocados<br />

así a las normas establecidas por la oficina federal<br />

de supervisión de los servicios financieros (BaFin).<br />

Dado que seguimos de forma sistemática el<br />

principio de la cobertura monetaria congruente,<br />

se evitan en gran medida riesgos monetarios de<br />

tipo de cambio. Con el fin de asegurar parcialmente<br />

carteras frente a riesgos de precios, tipos<br />

de cambio y variaciones de tipos de interés, empleamos<br />

opciones "short call" y "long put", así<br />

como "swaps". Para evitar riesgos de estos negocios,<br />

los contratos son cerrados exclusivamente<br />

con contrayentes de primera línea, y los criterios<br />

de las normas de inversión estrictamente controlados.<br />

Las posibles repercusiones de riesgos de<br />

cambio de precio, fallo y liquidez, así como los<br />

riesgos de fluctuaciones del flujo de pagos, a los<br />

que se enfrenta la compañía a fecha del balance<br />

y bajo las siguientes hipótesis, se encuentran reflejados<br />

en los siguientes cuadros.<br />

Limitación de los<br />

riesgos monetarios<br />

mediante el principio<br />

de coberturas monetarias<br />

congruentes<br />

59