Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

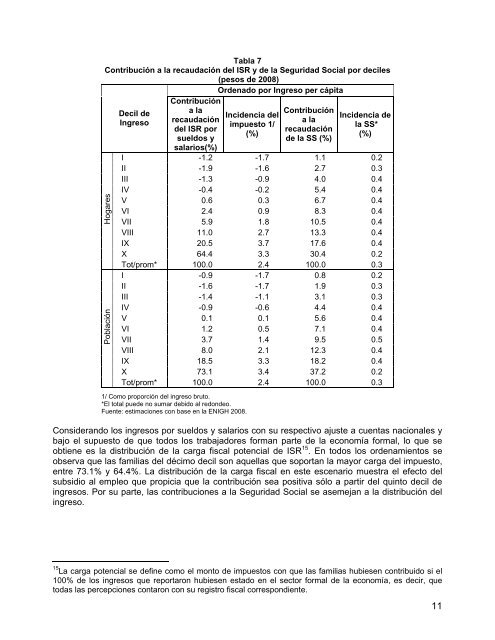

Tabla 7<br />

Contribución a la recaudación <strong><strong>de</strong>l</strong> ISR y <strong>de</strong> la Seguridad Social por <strong>de</strong>ciles<br />

(pesos <strong>de</strong> 2008)<br />

Or<strong>de</strong>nado por Ingreso per cápita<br />

Hogares<br />

Población<br />

Decil <strong>de</strong><br />

Ingreso<br />

Contribución<br />

a la<br />

recaudación<br />

<strong><strong>de</strong>l</strong> ISR por<br />

sueldos y<br />

salarios(%)<br />

Inci<strong>de</strong>ncia <strong><strong>de</strong>l</strong><br />

impuesto 1/<br />

(%)<br />

Contribución<br />

a la<br />

recaudación<br />

<strong>de</strong> la SS (%)<br />

Inci<strong>de</strong>ncia <strong>de</strong><br />

la SS*<br />

(%)<br />

I -1.2 -1.7 1.1 0.2<br />

II -1.9 -1.6 2.7 0.3<br />

III -1.3 -0.9 4.0 0.4<br />

IV -0.4 -0.2 5.4 0.4<br />

V 0.6 0.3 6.7 0.4<br />

VI 2.4 0.9 8.3 0.4<br />

VII 5.9 1.8 10.5 0.4<br />

VIII 11.0 2.7 13.3 0.4<br />

IX 20.5 3.7 17.6 0.4<br />

X 64.4 3.3 30.4 0.2<br />

Tot/prom* 100.0 2.4 100.0 0.3<br />

I -0.9 -1.7 0.8 0.2<br />

II -1.6 -1.7 1.9 0.3<br />

III -1.4 -1.1 3.1 0.3<br />

IV -0.9 -0.6 4.4 0.4<br />

V 0.1 0.1 5.6 0.4<br />

VI 1.2 0.5 7.1 0.4<br />

VII 3.7 1.4 9.5 0.5<br />

VIII 8.0 2.1 12.3 0.4<br />

IX 18.5 3.3 18.2 0.4<br />

X 73.1 3.4 37.2 0.2<br />

Tot/prom* 100.0 2.4 100.0 0.3<br />

1/ Como proporción <strong><strong>de</strong>l</strong> ingreso bruto.<br />

*El total pue<strong>de</strong> no sumar <strong>de</strong>bido al redon<strong>de</strong>o.<br />

Fuente: estimaciones con base en la ENIGH 2008.<br />

Consi<strong>de</strong>rando los ingresos por sueldos y salarios con su respectivo ajuste a cuentas nacionales y<br />

bajo el supuesto <strong>de</strong> que todos los trabajadores forman parte <strong>de</strong> la economía formal, lo que se<br />

obtiene es la distribución <strong>de</strong> la carga fiscal potencial <strong>de</strong> ISR 15 . En todos los or<strong>de</strong>namientos se<br />

observa que las familias <strong><strong>de</strong>l</strong> décimo <strong>de</strong>cil son aquellas que soportan la mayor carga <strong><strong>de</strong>l</strong> impuesto,<br />

entre 73.1% y 64.4%. La distribución <strong>de</strong> la carga fiscal en este escenario muestra el efecto <strong><strong>de</strong>l</strong><br />

subsidio al empleo que propicia que la contribución sea positiva sólo a partir <strong><strong>de</strong>l</strong> quinto <strong>de</strong>cil <strong>de</strong><br />

ingresos. Por su parte, las contribuciones a la Seguridad Social se asemejan a la distribución <strong><strong>de</strong>l</strong><br />

ingreso.<br />

15 La carga potencial se <strong>de</strong>fine como el monto <strong>de</strong> <strong>impuestos</strong> con que las familias hubiesen contribuido si el<br />

100% <strong>de</strong> los ingresos que reportaron hubiesen estado en el sector formal <strong>de</strong> la economía, es <strong>de</strong>cir, que<br />

todas las percepciones contaron con su registro fiscal correspondiente.<br />

11