Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

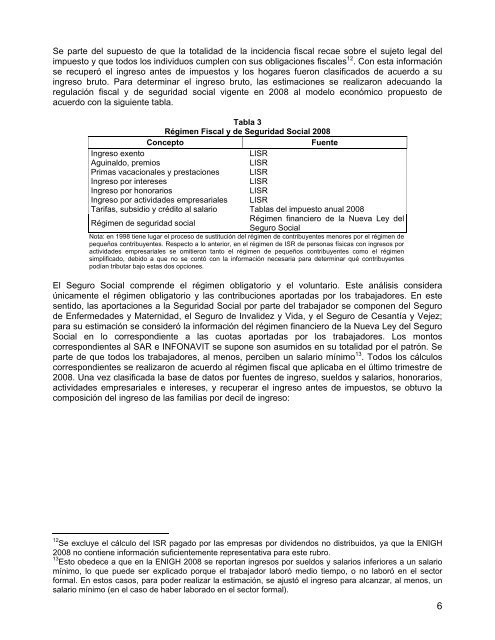

Se parte <strong><strong>de</strong>l</strong> supuesto <strong>de</strong> que la totalidad <strong>de</strong> la inci<strong>de</strong>ncia fiscal recae sobre el sujeto legal <strong><strong>de</strong>l</strong><br />

impuesto y que todos los individuos cumplen con sus obligaciones fiscales 12 . Con esta información<br />

se recuperó el ingreso antes <strong>de</strong> <strong>impuestos</strong> y los hogares fueron clasificados <strong>de</strong> acuerdo a su<br />

ingreso bruto. Para <strong>de</strong>terminar el ingreso bruto, las estimaciones se realizaron a<strong>de</strong>cuando la<br />

regulación fiscal y <strong>de</strong> seguridad social vigente en 2008 al mo<strong><strong>de</strong>l</strong>o económico propuesto <strong>de</strong><br />

acuerdo con la siguiente tabla.<br />

Tabla 3<br />

Régimen Fiscal y <strong>de</strong> Seguridad Social 2008<br />

Concepto<br />

Fuente<br />

Ingreso exento<br />

LISR<br />

Aguinaldo, premios<br />

LISR<br />

Primas vacacionales y prestaciones LISR<br />

Ingreso por intereses<br />

LISR<br />

Ingreso por honorarios<br />

LISR<br />

Ingreso por activida<strong>de</strong>s empresariales LISR<br />

Tarifas, subsidio y crédito al salario Tablas <strong><strong>de</strong>l</strong> impuesto anual 2008<br />

Régimen <strong>de</strong> seguridad social<br />

Régimen financiero <strong>de</strong> la Nueva Ley <strong><strong>de</strong>l</strong><br />

Seguro Social<br />

Nota: en 1998 tiene lugar el proceso <strong>de</strong> sustitución <strong><strong>de</strong>l</strong> régimen <strong>de</strong> contribuyentes menores por el régimen <strong>de</strong><br />

pequeños contribuyentes. Respecto a lo anterior, en el régimen <strong>de</strong> ISR <strong>de</strong> personas físicas con ingresos por<br />

activida<strong>de</strong>s empresariales se omitieron tanto el régimen <strong>de</strong> pequeños contribuyentes como el régimen<br />

simplificado, <strong>de</strong>bido a que no se contó con la información necesaria para <strong>de</strong>terminar qué contribuyentes<br />

podían tributar bajo estas dos opciones.<br />

El Seguro Social compren<strong>de</strong> el régimen obligatorio y el voluntario. Este análisis consi<strong>de</strong>ra<br />

únicamente el régimen obligatorio y las contribuciones aportadas por los trabajadores. En este<br />

sentido, las aportaciones a la Seguridad Social por parte <strong><strong>de</strong>l</strong> trabajador se componen <strong><strong>de</strong>l</strong> Seguro<br />

<strong>de</strong> Enfermeda<strong>de</strong>s y Maternidad, el Seguro <strong>de</strong> Invali<strong>de</strong>z y Vida, y el Seguro <strong>de</strong> Cesantía y Vejez;<br />

para su estimación se consi<strong>de</strong>ró la información <strong><strong>de</strong>l</strong> régimen financiero <strong>de</strong> la Nueva Ley <strong><strong>de</strong>l</strong> Seguro<br />

Social en lo correspondiente a las cuotas aportadas por los trabajadores. Los montos<br />

correspondientes al SAR e INFONAVIT se supone son asumidos en su totalidad por el patrón. Se<br />

parte <strong>de</strong> que todos los trabajadores, al menos, perciben un salario mínimo 13 . Todos los cálculos<br />

correspondientes se realizaron <strong>de</strong> acuerdo al régimen fiscal que aplicaba en el último trimestre <strong>de</strong><br />

2008. Una vez clasificada la base <strong>de</strong> datos por fuentes <strong>de</strong> ingreso, sueldos y salarios, honorarios,<br />

activida<strong>de</strong>s empresariales e intereses, y recuperar el ingreso antes <strong>de</strong> <strong>impuestos</strong>, se obtuvo la<br />

composición <strong><strong>de</strong>l</strong> ingreso <strong>de</strong> las familias por <strong>de</strong>cil <strong>de</strong> ingreso:<br />

12 Se excluye el cálculo <strong><strong>de</strong>l</strong> ISR pagado por las empresas por divi<strong>de</strong>ndos no distribuidos, ya que la ENIGH<br />

2008 no contiene información suficientemente representativa para este rubro.<br />

13 Esto obe<strong>de</strong>ce a que en la ENIGH 2008 se reportan ingresos por sueldos y salarios inferiores a un salario<br />

mínimo, lo que pue<strong>de</strong> ser explicado porque el trabajador laboró medio tiempo, o no laboró en el sector<br />

formal. En estos casos, para po<strong>de</strong>r realizar la estimación, se ajustó el ingreso para alcanzar, al menos, un<br />

salario mínimo (en el caso <strong>de</strong> haber laborado en el sector formal).<br />

6