Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

Distribución del pago de impuestos y recepción del gasto público

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

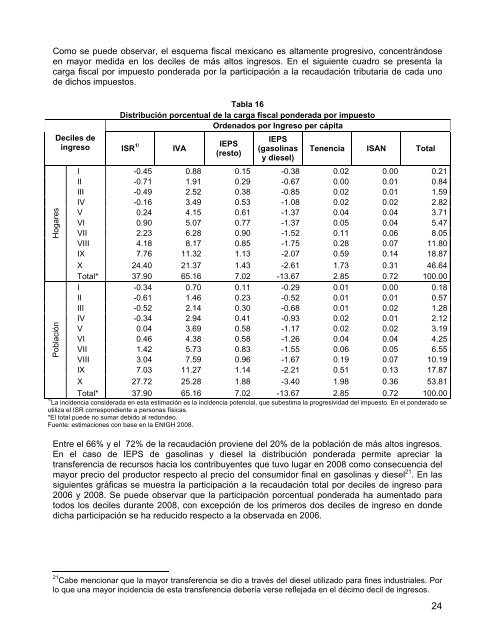

Como se pue<strong>de</strong> observar, el esquema fiscal mexicano es altamente progresivo, concentrándose<br />

en mayor medida en los <strong>de</strong>ciles <strong>de</strong> más altos ingresos. En el siguiente cuadro se presenta la<br />

carga fiscal por impuesto pon<strong>de</strong>rada por la participación a la recaudación tributaria <strong>de</strong> cada uno<br />

<strong>de</strong> dichos <strong>impuestos</strong>.<br />

Tabla 16<br />

Distribución porcentual <strong>de</strong> la carga fiscal pon<strong>de</strong>rada por impuesto<br />

Or<strong>de</strong>nados por Ingreso per cápita<br />

Deciles <strong>de</strong><br />

ingreso ISR 1/ IVA<br />

IEPS<br />

(resto)<br />

IEPS<br />

(gasolinas<br />

y diesel)<br />

Tenencia ISAN Total<br />

I -0.45 0.88 0.15 -0.38 0.02 0.00 0.21<br />

II -0.71 1.91 0.29 -0.67 0.00 0.01 0.84<br />

III -0.49 2.52 0.38 -0.85 0.02 0.01 1.59<br />

IV -0.16 3.49 0.53 -1.08 0.02 0.02 2.82<br />

V 0.24 4.15 0.61 -1.37 0.04 0.04 3.71<br />

VI 0.90 5.07 0.77 -1.37 0.05 0.04 5.47<br />

VII 2.23 6.28 0.90 -1.52 0.11 0.06 8.05<br />

VIII 4.18 8.17 0.85 -1.75 0.28 0.07 11.80<br />

IX 7.76 11.32 1.13 -2.07 0.59 0.14 18.87<br />

X 24.40 21.37 1.43 -2.61 1.73 0.31 46.64<br />

Total* 37.90 65.16 7.02 -13.67 2.85 0.72 100.00<br />

I -0.34 0.70 0.11 -0.29 0.01 0.00 0.18<br />

II -0.61 1.46 0.23 -0.52 0.01 0.01 0.57<br />

III -0.52 2.14 0.30 -0.68 0.01 0.02 1.28<br />

IV -0.34 2.94 0.41 -0.93 0.02 0.01 2.12<br />

V 0.04 3.69 0.58 -1.17 0.02 0.02 3.19<br />

VI 0.46 4.38 0.58 -1.26 0.04 0.04 4.25<br />

VII 1.42 5.73 0.83 -1.55 0.06 0.05 6.55<br />

VIII 3.04 7.59 0.96 -1.67 0.19 0.07 10.19<br />

IX 7.03 11.27 1.14 -2.21 0.51 0.13 17.87<br />

X 27.72 25.28 1.88 -3.40 1.98 0.36 53.81<br />

Total* 37.90 65.16 7.02 -13.67 2.85 0.72 100.00<br />

1/<br />

La inci<strong>de</strong>ncia consi<strong>de</strong>rada en esta estimación es la inci<strong>de</strong>ncia potencial, que subestima la progresividad <strong><strong>de</strong>l</strong> impuesto. En el pon<strong>de</strong>rado se<br />

Hogares<br />

Población<br />

utiliza el ISR correspondiente a personas físicas.<br />

*El total pue<strong>de</strong> no sumar <strong>de</strong>bido al redon<strong>de</strong>o.<br />

Fuente: estimaciones con base en la ENIGH 2008.<br />

Entre el 66% y el 72% <strong>de</strong> la recaudación proviene <strong><strong>de</strong>l</strong> 20% <strong>de</strong> la población <strong>de</strong> más altos ingresos.<br />

En el caso <strong>de</strong> IEPS <strong>de</strong> gasolinas y diesel la distribución pon<strong>de</strong>rada permite apreciar la<br />

transferencia <strong>de</strong> recursos hacia los contribuyentes que tuvo lugar en 2008 como consecuencia <strong><strong>de</strong>l</strong><br />

mayor precio <strong><strong>de</strong>l</strong> productor respecto al precio <strong><strong>de</strong>l</strong> consumidor final en gasolinas y diesel 21 . En las<br />

siguientes gráficas se muestra la participación a la recaudación total por <strong>de</strong>ciles <strong>de</strong> ingreso para<br />

2006 y 2008. Se pue<strong>de</strong> observar que la participación porcentual pon<strong>de</strong>rada ha aumentado para<br />

todos los <strong>de</strong>ciles durante 2008, con excepción <strong>de</strong> los primeros dos <strong>de</strong>ciles <strong>de</strong> ingreso en don<strong>de</strong><br />

dicha participación se ha reducido respecto a la observada en 2006.<br />

21 Cabe mencionar que la mayor transferencia se dio a través <strong><strong>de</strong>l</strong> diesel utilizado para fines industriales. Por<br />

lo que una mayor inci<strong>de</strong>ncia <strong>de</strong> esta transferencia <strong>de</strong>bería verse reflejada en el décimo <strong>de</strong>cil <strong>de</strong> ingresos.<br />

24