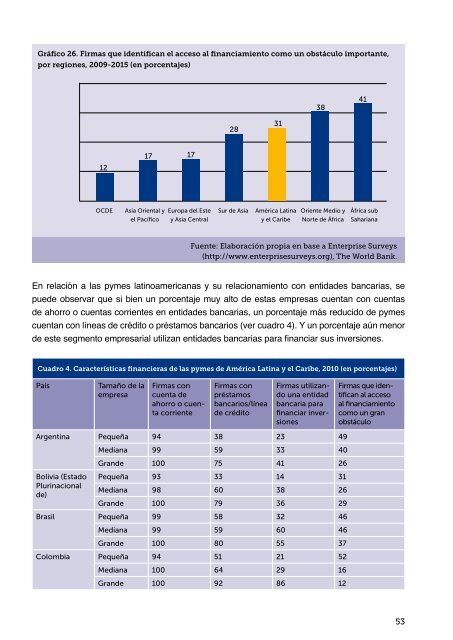

al y con mayor potencial de crecimiento. Al mismo tiempo, la baja demanda de habilidadesrefuerza el desincentivo a la educación y a la construcción de nuevas competencias. Lo cualpuede generar una suerte de círculo vicioso que hace crecientemente difícil la diversificación yel aumento de la productividad de las empresas, los sectores y de la economía en su conjunto.En suma, teniendo en cuenta la heterogeneidad que caracteriza a las pymes en AméricaLatina, cobra particular importancia reforzar las instituciones y el diseño de políticas que favorezcanla difusión de tecnología y un mejor ajuste entre oferta y demanda de capacidades. Eneste sentido, los esfuerzos por suplir las carencias de educación básica, incrementar el niveleducativo del empresariado y generar una oferta de capacidades cada vez más avanzadas,debe ser acompañada de políticas que favorezcan la innovación y la inserción de las pymes enactividades cada vez más complejas de la cadena de valor, tema que se retoma más adelante.2.2 Financiamiento para las pymesLas brechas de financiación entre pymes y grandes empresas en América Latina aún continúansiendo un obstáculo y un desafío para las políticas públicasAmérica Latina ha estado históricamente rezagada respecto a las economías desarrolladas en términosde profundidad y desarrollo financiero. Este rezago explica, en parte, la brecha en coberturay costo del crédito para el sector productivo, especialmente para las pymes. 14 La transición en elmodelo de negocios del sector bancario enfocado hacia las pymes, desde un esquema de bancarelacional hacia un modelo de banca multiservicio, también refuerza los límites en el financiamientohacia este segmento empresarial. La banca relacional se ha asociado a un vínculo personalizadoentre, por un lado, una entidad financiera y por el otro, el cliente. Mientras que la banca multiservicio,por otro lado, introdujo tecnologías de crédito más funcionales que privilegiarían la solvencia y capacidadde pago, con implicaciones para las pequeñas empresas: esquemas de financiamiento menosflexibles, requerimientos de colateral elevado, mayor dependencia de los bancos sobre las comisionesy costos de financiación elevados para las pymes han sido producto de esta transición y sonfactores que todavía afectan la posibilidad de que este segmento empresarial acceda a créditos. 15El acceso al financiamiento por parte del sector empresarial en América Latina está fuertementeasociado a la inserción internacional, al tamaño de las firmas, así como a su capacidad de exportación,entre otras variables, lo cual trae como consecuencia que un porcentaje más alto de grandesempresas y empresas exportadoras puedan beneficiarse de acceder al financiamiento. Las brechasde financiación entre pymes y grandes empresas en América Latina aún continúan siendo undesafío a enfrentar por las políticas públicas. Como se observa en el gráfico 26, el limitado accesoal financiamiento es identificado como un obstáculo importante para las firmas, pero este hecho nosólo se da en América Latina y el Caribe, sino que también en otras regiones del mundo.14 En los últimos años la expansión del crédito ha sido importante en varios países de la región, pero éste se ha concentrado,en general, en créditos al consumo y créditos hipotecarios.15 Ver CEPAL/OECD, 2012.52

Gráfico 26. Firmas que identifican el acceso al financiamiento como un obstáculo importante,por regiones, 2009-2015 (en porcentajes)3841283117 1712OCDEAsia Oriental yel PacíficoEuropa del Estey Asia CentralSur de AsiaAmérica Latinay el CaribeOriente Medio yNorte de ÁfricaÁfrica subSaharianaFuente: Elaboración propia en base a Enterprise Surveys(http://www.enterprisesurveys.org), The World Bank.En relación a las pymes latinoamericanas y su relacionamiento con entidades bancarias, sepuede observar que si bien un porcentaje muy alto de estas empresas cuentan con cuentasde ahorro o cuentas corrientes en entidades bancarias, un porcentaje más reducido de pymescuentan con líneas de crédito o préstamos bancarios (ver cuadro 4). Y un porcentaje aún menorde este segmento empresarial utilizan entidades bancarias para financiar sus inversiones.Cuadro 4. Características financieras de las pymes de América Latina y el Caribe, 2010 (en porcentajes)PaísTamaño de laempresaFirmas concuenta deahorro o cuentacorrienteFirmas conpréstamosbancarios/líneade créditoFirmas utilizandouna entidadbancaria parafinanciar inversionesFirmas que identificanal accesoal financiamientocomo un granobstáculoArgentina Pequeña 94 38 23 49Bolivia (EstadoPlurinacionalde)Mediana 99 59 33 40Grande 100 75 41 26Pequeña 93 33 14 31Mediana 98 60 38 26Grande 100 79 36 29Brasil Pequeña 99 58 32 46Mediana 99 59 60 46Grande 100 80 55 37Colombia Pequeña 94 51 21 52Mediana 100 64 29 16Grande 100 92 86 1253