pe3o3k5

pe3o3k5

pe3o3k5

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

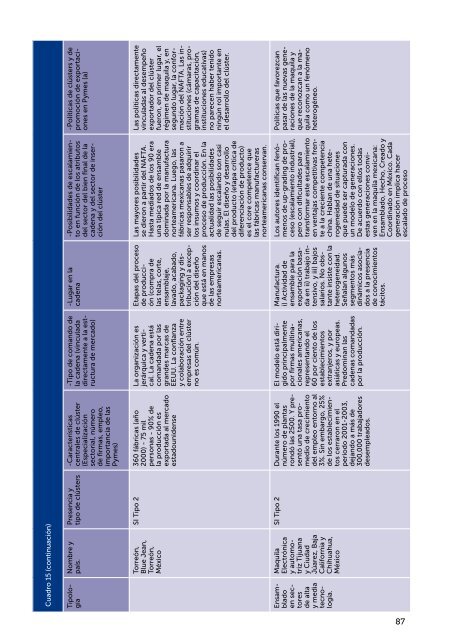

Cuadro 15 (continuación)TipologíaNombre ypaís.Torreón,Blue Jean,Torreón,MéxicoEnsambladoen sectoresde altay mediatecnología.MaquilaElectrónicay automotrizTijuanay CiudadJúarez, BajaCalifornia yChihuahua,MéxicoPresencia ytipo de clústers-Característicascentrales de clúster(Especializaciónsectorial, númerode firmas, empleo,importancia de lasPymes)SI Tipo 2 360 fábricas (año2000) - 75 milpersonas - 90% dela producción esexportada al mercadoestadounidenseSI Tipo 2 Durante los 1990 elnúmero de plantasrondó las 2500. Y presentóuna tasa promediode crecimientodel empleo entorno al3%. Sin embargo, 25%de los establecimientoscerraron en elperíodo 2001-2003,dejando a más de300,000 trabajadoresdesempleados.-Tipo de comando dela cadena (vinculadadirectamente a la estructurade mercado)La organización esjerárquica y vertical.La cadena estácomandada por lasgrandes marcas deEEUU. La confianzay colaboración entreempresas del clústerno es común.El modelo está dirigidoprincipalmentepor firmas multinacionalesamericanas,representando el60 por ciento de losestablecimientosextranjeros, y porasiáticas y europeas.Predominan lascadenas comandadaspor la producción.-Lugar en lacadenaEtapas del procesode producción(compra delas telas, corte,ensamblaje,lavado, acabado,packaging y distribución)a excepcióndel diseñoque está en manosde las empresasnorteamericanas.Manufactura.i) Actividad deensamble para laexportación basadaen ii) trabajo intensivo,y iii) bajossalarios. No obstanteinsiste con laheterogeneidad.Señalan algunossegmentos másdinámicos asociadosa la presenciade conocimientostácitos.-Posibilidades de escalamientoen función de los atributosdel sector del bien final de lacadena y del sector de insercióndel clústerLas mayores posibilidadesse dieron a partir del NAFTA.Hasta mediados de los 90 erauna típica red de ensambledominada por la manufacturanorteamericana. Luego, lasfábricas mexicanas pasaron aser responsables de adquirirlos insumos y coordinar elproceso de producción. En laactualidad las posibilidadesde seguir escalando son casinulas. El diseño y desarrollodel producto (etapa crítica dediferenciación de producto)es el core competence quelas fábricas manufacturerasnorteamericanas conservan.Los autores identifican fenómenosde up-grading de proceso(escalamiento industrial),pero con dificultades paratransformar este escalamientoen ventajas competitivas frentea la creciente competenciachina. Hablan de una heterogeneidadde situacionesque puede ser capturada conun modelo de generaciones.De acuerdo con ellos todasestas generaciones convivenen la maquila mexicana:Ensamblado, Hecho, Creado yCoordinado en México. Cadageneración implica hacerescalado de proceso-Políticas de clústers y depromoción de exportacionesen Pymes (a)Las políticas directamentevinculadas al desempeñoexportador del clústerfueron, en primer lugar, elrégimen de maquila y, ensegundo lugar, la conformacióndel NAFTA. Las instituciones(cámaras, programasde capacitación,instituciones educativas)no parecen haber tenidoningún rol importante enel desarrollo del clúster.Políticas que favorezcanpasar de las nuevas generacionesde la maquila yque reconozcan a la maquilacomo un fenómenoheterogéneo.87