Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A<br />

INFORMATIVO VERA PAREDES<br />

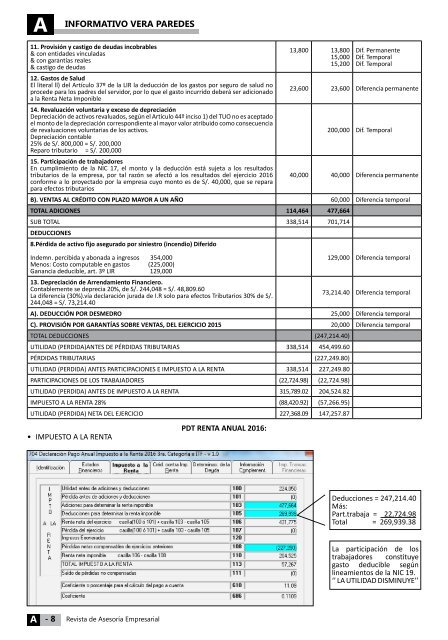

11. Provisión y castigo de deudas incobrables<br />

& con entidades vinculadas<br />

& con garantías reales<br />

& castigo de deudas<br />

12. Gastos de Salud<br />

El literal ll) del Artículo 37º de la LIR la deducción de los gastos por seguro de salud no<br />

procede para los padres del servidor, por lo que el gasto incurrido deberá ser adicionado<br />

a la Renta Neta Imponible<br />

14. Revaluación voluntaria y exceso de depreciación<br />

Depreciación de activos revaluados, según el Artículo 44º inciso 1) del TUO no es aceptado<br />

el monto de la depreciación correspondiente al mayor valor atribuido como consecuencia<br />

de revaluaciones voluntarias de los activos.<br />

Depreciación contable<br />

25% de S/. 800,000 = S/. 200,000<br />

Reparo tributario = S/. 200,000<br />

15. Participación de trabajadores<br />

En cumplimiento de la NIC 17, el monto y la deducción está sujeta a los resultados<br />

tributarios de la empresa, por tal razón se afectó a los resultados del ejercicio 2016<br />

conforme a lo proyectado por la empresa cuyo monto es de S/. 40,000, que se repara<br />

para efectos tributarios<br />

13,800 13,800<br />

15,000<br />

15,200<br />

Dif. Permanente<br />

Dif. Temporal<br />

Dif. Temporal<br />

23,600 23,600 Diferencia permanente<br />

200,000 Dif. Temporal<br />

40,000 40,000 Diferencia permanente<br />

B). VENTAS AL CRÉDITO CON PLAZO MAYOR A UN AÑO 60,000 Diferencia temporal<br />

TOTAL ADICIONES 114,464 477,664<br />

SUB TOTAL 338,514 701,714<br />

DEDUCCIONES<br />

8.Pérdida de activo fijo asegurado por siniestro (incendio) Diferido<br />

Indemn. percibida y abonada a ingresos 354,000<br />

129,000 Diferencia temporal<br />

Menos: Costo computable en gastos (225,000)<br />

Ganancia deducible, art. 3º LIR 129,000<br />

13. Depreciación de Arrendamiento Financiero.<br />

Contablemente se deprecia 20%, de S/. 244,048 = S/. 48,809.60<br />

La diferencia (30%).vía declaración jurada de I.R solo para efectos Tributarios 30% de S/.<br />

73,214.40 Diferencia temporal<br />

244,048 = S/. 73,214.40<br />

A). DEDUCCIÓN POR DESMEDRO 25,000 Diferencia temporal<br />

C). PROVISIÓN POR GARANTÍAS SOBRE VENTAS, DEL EJERCICIO 2015 20,000 Diferencia temporal<br />

TOTAL DEDUCCIONES (247,214.40)<br />

UTILIDAD (PERDIDA)ANTES DE PÉRDIDAS TRIBUTARIAS 338,514 454,499.60<br />

PÉRDIDAS TRIBUTARIAS (227,249.80)<br />

UTILIDAD (PERDIDA) ANTES PARTICIPACIONES E IMPUESTO A LA RENTA 338,514 227,249.80<br />

PARTICIPACIONES DE LOS TRABAJADORES (22,724.98) (22,724.98)<br />

UTILIDAD (PERDIDA) ANTES DE IMPUESTO A LA RENTA 315,789.02 204,524.82<br />

IMPUESTO A LA RENTA 28% (88,420.92) (57,266.95)<br />

UTILIDAD (PERDIDA) NETA DEL EJERCICIO 227,368.09 147,257.87<br />

• IMPUESTO A LA RENTA<br />

PDT RENTA ANUAL 2016:<br />

Deducciones = 247,214.40<br />

Más:<br />

Part.trabaja = 22,724.98<br />

Total = 269,939.38<br />

La participación de los<br />

trabajadores constituye<br />

gasto deducible según<br />

lineamientos de la NIC 19.<br />

‘’ LA UTILIDAD DISMINUYE’’<br />

A<br />

- 8<br />

Revista de Asesoría Empresarial