You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

D<br />

INFORMATIVO VERA PAREDES<br />

¿Se solicita realizar el cálculo a efectos del pago de pensiones<br />

a una AFP, así como para el pago de las leyes sociales?<br />

- Remuneración <strong>mensual</strong> : S/ 1,500.00<br />

- Días laborados en el mes : doce (12)<br />

- Días subsidiados en el mes : Diecinueve (19)<br />

- Inicio de descanso : 12/03/2017<br />

- Término del descanso : 18/06/201<br />

- Días de incapacidad : 98 días<br />

• Determinación de los días de incapacidad temporal por<br />

maternidad considerado como subsidio en marzo 2016<br />

En el periodo a declarar la trabajadora tiene días laborados<br />

y días con subsidio, computándose su descanso por<br />

incapacidad temporal por maternidad a partir del día 13<br />

hasta cumplir sus 98 días, que es el 18 de junio de 2017.<br />

Considerando que su remuneración fija <strong>mensual</strong> es de<br />

S/1,500, para fines prácticos consideramos que el importe<br />

del subsidio es aplicando el mismo importe, de tal forma,<br />

que por el periodo a declarar tenemos lo siguiente:<br />

- Importe por los 12 días físicos laborados (S/. 1,500 / 30 x<br />

12) : S/. 600.00<br />

- Importe por los 19 días subsidiados (S/. 1,500 ÷ 30 x 19)<br />

: S/ 950.00<br />

Por lo tanto, la planilla de remuneración del trabajador, en<br />

el periodo a declarar, deberá llevar la información siguiente:<br />

- Tratamiento para EsSalud<br />

A efectos de la aportación del empleador, “por los<br />

periodos en que el asegurado tuviera derecho a los<br />

subsidios por incapacidad temporal o maternidad, no se<br />

genera la obligación de pagar las aportaciones al Régimen<br />

Contributivo de la Seguridad Social en Salud” (Informe Nº<br />

003-2007-Sunat/2B0000).<br />

Sin embargo, de acuerdo al caso planteado, los primeros<br />

12 días que complementan los días del periodo, la empresa<br />

tiene la obligación de considerarlos como “remuneración<br />

ordinaria” para todos los efectos.<br />

Por lo tanto, en la planilla de <strong>febrero</strong>, la empresa deberá<br />

pagar la contribución a EsSalud, solo por la remuneración<br />

de los 12 días, y por los 19 días que resta, que serán<br />

considerados como subsidio, no corresponde la aportación<br />

respectiva.<br />

- S/ 1,500 / 30 x 12 días: S/. 600.00<br />

- Aporte a EsSalud (9% de S/.600.00): S/ 54.00<br />

Tratamiento para la AFP:<br />

Cuando una trabajadora se encuentra subsidiada por<br />

incapacidad temporal por maternidad, a efectos del cálculo<br />

de la base imponible para determinar el aporte del pago al<br />

Sistema Privado de Pensiones (AFP), debemos remitirnos<br />

al último párrafo del artículo 30 del TUO de la Ley del<br />

Sistema Privado de Administración de Fondos de Pensiones,<br />

aprobado por Decreto Supremo Nº 054-97-EF, donde se<br />

precisa que:<br />

“Los subsidios de carácter temporal que perciba el trabajador,<br />

cualquiera sea su naturaleza, se encuentran afectos a los<br />

aportes al Sistema Privado de Pensiones”.<br />

Por lo tanto, a pesar de que en la planilla de setiembre<br />

se consideran 12 días como remuneración ordinaria y 19<br />

días con goce de subsidio por incapacidad temporal por<br />

maternidad, el aporte y retención para el pago a la AFP, será<br />

sobre la base total de sus ingresos <strong>mensual</strong>es:<br />

- (*) 13.31% de S/ 1,500 = S/ 199.65<br />

(*) Monto estimado para el caso práctico.<br />

b. Empleador que asume la cobertura total de factura EPS<br />

Kkan Importaciones dentales S.A.C., dedicada a la<br />

importación de material dental convoca a unas EPS’s para<br />

la cobertura de salud, a solicitud de los trabajadores: kalet<br />

Kkan y Nicolás Fuentes (que representan más del 20% de<br />

los trabajadores). De dicha convocatoria se contrata los<br />

servicios de EPS Rímac.<br />

La empresa acuerda asumir la totalidad de la prima<br />

correspondiente a dicha EPS. El importe a pagar por los<br />

servicios correspondientes al mes de noviembre asciende<br />

al monto de S/ 500.00 más el IGV según la factura que fue<br />

cancelada el 02.08.2017.<br />

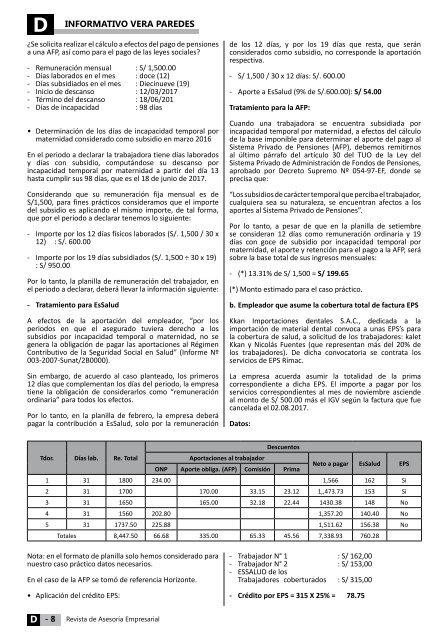

Datos:<br />

Descuentos<br />

Tdor. Días lab. Re. Total<br />

Aportaciones al trabajador<br />

ONP Aporte obliga. (AFP) Comisión Prima<br />

Neto a pagar EsSalud EPS<br />

1 31 1800 234.00 1,566 162 Si<br />

2 31 1700 170.00 33.15 23.12 1,,473.73 153 Si<br />

3 31 1650 165.00 32.18 22.44 1430.38 148 No<br />

4 31 1560 202.80 1,357.20 140.40 No<br />

5 31 1737.50 225.88 1,511.62 156.38 No<br />

Totales 8,447.50 66.68 335.00 65.33 45.56 7,338.93 760.28<br />

Nota: en el formato de planilla solo hemos considerado para<br />

nuestro caso práctico datos necesarios.<br />

En el caso de la AFP se tomó de referencia Horizonte.<br />

• Aplicación del crédito EPS:<br />

- Trabajador N° 1 : S/ 162,00<br />

- Trabajador N° 2 : S/ 153,00<br />

- ESSALUD de los<br />

Trabajadores coberturados : S/ 315,00<br />

- Crédito por EPS = 315 X 25% = 78.75<br />

D<br />

- 8<br />

Revista de Asesoría Empresarial