You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

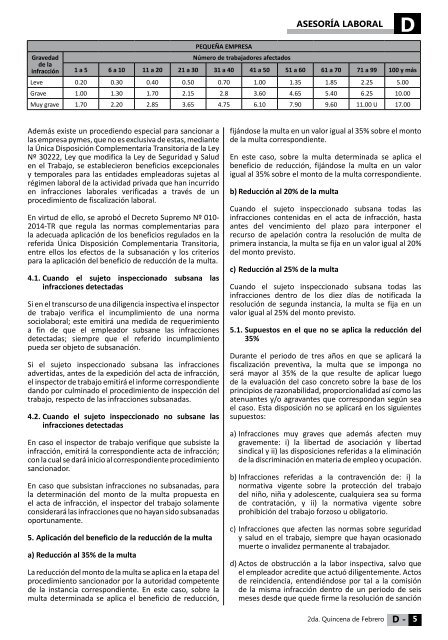

ASESORÍA LABORAL<br />

D<br />

Gravedad<br />

de la<br />

infracción<br />

PEQUEÑA EMPRESA<br />

Número de trabajadores afectados<br />

1 a 5 6 a 10 11 a 20 21 a 30 31 a 40 41 a 50 51 a 60 61 a 70 71 a 99 100 y más<br />

Leve 0.20 0.30 0.40 0.50 0.70 1.00 1.35 1.85 2.25 5.00<br />

Grave 1.00 1.30 1.70 2.15 2.8 3.60 4.65 5.40 6.25 10.00<br />

Muy grave 1.70 2.20 2.85 3.65 4.75 6.10 7.90 9.60 11.00 U 17.00<br />

Además existe un procediendo especial para sancionar a<br />

las empresa pymes, que no es exclusiva de estas, mediante<br />

la Única Disposición Complementaria Transitoria de la Ley<br />

Nº 30222, Ley que modifica la Ley de Seguridad y Salud<br />

en el Trabajo, se establecieron beneficios excepcionales<br />

y temporales para las entidades empleadoras sujetas al<br />

régimen laboral de la actividad privada que han incurrido<br />

en infracciones laborales verificadas a través de un<br />

procedimiento de fiscalización laboral.<br />

En virtud de ello, se aprobó el Decreto Supremo Nº 010-<br />

2014-TR que regula las normas complementarias para<br />

la adecuada aplicación de los beneficios regulados en la<br />

referida Única Disposición Complementaria Transitoria,<br />

entre ellos los efectos de la subsanación y los criterios<br />

para la aplicación del beneficio de reducción de la multa.<br />

4.1. Cuando el sujeto inspeccionado subsana las<br />

infracciones detectadas<br />

Si en el transcurso de una diligencia inspectiva el inspector<br />

de trabajo verifica el incumplimiento de una norma<br />

sociolaboral; este emitirá una medida de requerimiento<br />

a fin de que el empleador subsane las infracciones<br />

detectadas; siempre que el referido incumplimiento<br />

pueda ser objeto de subsanación.<br />

Si el sujeto inspeccionado subsana las infracciones<br />

advertidas, antes de la expedición del acta de infracción,<br />

el inspector de trabajo emitirá el informe correspondiente<br />

dando por culminado el procedimiento de inspección del<br />

trabajo, respecto de las infracciones subsanadas.<br />

4.2. Cuando el sujeto inspeccionado no subsane las<br />

infracciones detectadas<br />

En caso el inspector de trabajo verifique que subsiste la<br />

infracción, emitirá la correspondiente acta de infracción;<br />

con la cual se dará inicio al correspondiente procedimiento<br />

sancionador.<br />

En caso que subsistan infracciones no subsanadas, para<br />

la determinación del monto de la multa propuesta en<br />

el acta de infracción, el inspector del trabajo solamente<br />

considerará las infracciones que no hayan sido subsanadas<br />

oportunamente.<br />

5. Aplicación del beneficio de la reducción de la multa<br />

a) Reducción al 35% de la multa<br />

La reducción del monto de la multa se aplica en la etapa del<br />

procedimiento sancionador por la autoridad competente<br />

de la instancia correspondiente. En este caso, sobre la<br />

multa determinada se aplica el beneficio de reducción,<br />

fijándose la multa en un valor igual al 35% sobre el monto<br />

de la multa correspondiente.<br />

En este caso, sobre la multa determinada se aplica el<br />

beneficio de reducción, fijándose la multa en un valor<br />

igual al 35% sobre el monto de la multa correspondiente.<br />

b) Reducción al 20% de la multa<br />

Cuando el sujeto inspeccionado subsana todas las<br />

infracciones contenidas en el acta de infracción, hasta<br />

antes del vencimiento del plazo para interponer el<br />

recurso de apelación contra la resolución de multa de<br />

primera instancia, la multa se fija en un valor igual al 20%<br />

del monto previsto.<br />

c) Reducción al 25% de la multa<br />

Cuando el sujeto inspeccionado subsana todas las<br />

infracciones dentro de los diez días de notificada la<br />

resolución de segunda instancia, la multa se fija en un<br />

valor igual al 25% del monto previsto.<br />

5.1. Supuestos en el que no se aplica la reducción del<br />

35%<br />

Durante el periodo de tres años en que se aplicará la<br />

fiscalización preventiva, la multa que se imponga no<br />

será mayor al 35% de la que resulte de aplicar luego<br />

de la evaluación del caso concreto sobre la base de los<br />

principios de razonabilidad, proporcionalidad así como las<br />

atenuantes y/o agravantes que correspondan según sea<br />

el caso. Esta disposición no se aplicará en los siguientes<br />

supuestos:<br />

a) Infracciones muy graves que además afecten muy<br />

gravemente: i) la libertad de asociación y libertad<br />

sindical y ii) las disposiciones referidas a la eliminación<br />

de la discriminación en materia de empleo y ocupación.<br />

b) Infracciones referidas a la contravención de: i) la<br />

normativa vigente sobre la protección del trabajo<br />

del niño, niña y adolescente, cualquiera sea su forma<br />

de contratación, y ii) la normativa vigente sobre<br />

prohibición del trabajo forzoso u obligatorio.<br />

c) Infracciones que afecten las normas sobre seguridad<br />

y salud en el trabajo, siempre que hayan ocasionado<br />

muerte o invalidez permanente al trabajador.<br />

d) Actos de obstrucción a la labor inspectiva, salvo que<br />

el empleador acredite que actuó diligentemente. Actos<br />

de reincidencia, entendiéndose por tal a la comisión<br />

de la misma infracción dentro de un periodo de seis<br />

meses desde que quede firme la resolución de sanción<br />

2da. Quincena de Febrero D - 5