You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

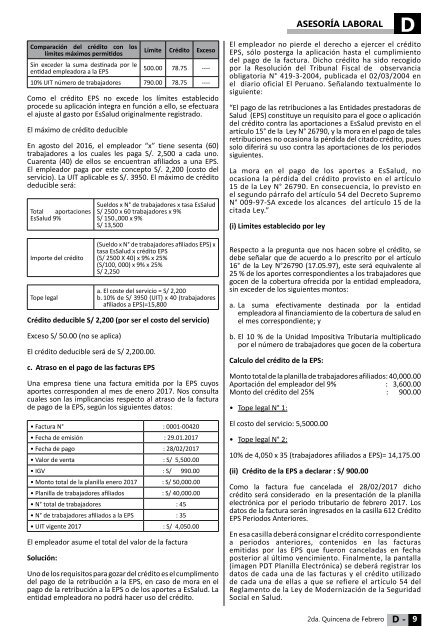

Comparación del crédito con los<br />

límites máximos permitidos<br />

Sin exceder la suma destinada por le<br />

entidad empleadora a la EPS<br />

Límite Crédito Exceso<br />

500.00 78.75 ----<br />

10% UIT número de trabajadores 790.00 78.75 ----<br />

Como el crédito EPS no excede los límites establecido<br />

procede su aplicación integra en función a ello, se efectuara<br />

el ajuste al gasto por EsSalud originalmente registrado.<br />

El máximo de crédito deducible<br />

En agosto del 2016, el empleador “x” tiene sesenta (60)<br />

trabajadores a los cuales les paga S/. 2,500 a cada uno.<br />

Cuarenta (40) de ellos se encuentran afiliados a una EPS.<br />

El empleador paga por este concepto S/. 2,200 (costo del<br />

servicio). La UIT aplicable es S/. 3950. El máximo de crédito<br />

deducible será:<br />

Total aportaciones<br />

EsSalud 9%<br />

Importe del crédito<br />

Tope legal<br />

Sueldos x N° de trabajadores x tasa EsSalud<br />

S/ 2500 x 60 trabajadores x 9%<br />

S/ 150.,000 x 9%<br />

S/ 13,500<br />

(Sueldo x N° de trabajadores afiliados EPS) x<br />

tasa EsSalud x crédito EPS<br />

(S/ 2500 X 40) x 9% x 25%<br />

(S/100, 000) x 9% x 25%<br />

S/ 2,250<br />

a. El coste del servicio = S/ 2,200<br />

b. 10% de S/ 3950 (UIT) x 40 (trabajadores<br />

afiliados a EPS)=15,800<br />

Crédito deducible S/ 2,200 (por ser el costo del servicio)<br />

Exceso S/ 50.00 (no se aplica)<br />

El crédito deducible será de S/ 2,200.00.<br />

c. Atraso en el pago de las facturas EPS<br />

Una empresa tiene una factura emitida por la EPS cuyos<br />

aportes corresponden al mes de enero 2017. Nos consulta<br />

cuales son las implicancias respecto al atraso de la factura<br />

de pago de la EPS, según los siguientes datos:<br />

• Factura N° : 0001-00420<br />

• Fecha de emisión : 29.01.2017<br />

• Fecha de pago : 28/02/2017<br />

• Valor de venta : S/ 5,500.00<br />

• IGV : S/ 990.00<br />

• Monto total de la planilla enero 2017 : S/ 50,000.00<br />

• Planilla de trabajadores afiliados : S/ 40,000.00<br />

• N° total de trabajadores : 45<br />

• N° de trabajadores afiliados a la EPS : 35<br />

• UIT vigente 2017 : S/ 4,050.00<br />

El empleador asume el total del valor de la factura<br />

Solución:<br />

Uno de los requisitos para gozar del crédito es el cumplimento<br />

del pago de la retribución a la EPS, en caso de mora en el<br />

pago de la retribución a la EPS o de los aportes a EsSalud. La<br />

entidad empleadora no podrá hacer uso del crédito.<br />

ASESORÍA LABORAL<br />

D<br />

El empleador no pierde el derecho a ejercer el crédito<br />

EPS, sólo posterga la aplicación hasta el cumplimiento<br />

del pago de la factura. Dicho crédito ha sido recogido<br />

por la Resolución del Tribunal Fiscal de observancia<br />

obligatoria N° 419-3-2004, publicada el 02/03/2004 en<br />

el diario oficial El Peruano. Señalando textualmente lo<br />

siguiente:<br />

“El pago de las retribuciones a las Entidades prestadoras de<br />

Salud (EPS) constituye un requisito para el goce o aplicación<br />

del crédito contra las aportaciones a EsSalud previsto en el<br />

artículo 15° de la Ley N° 26790, y la mora en el pago de tales<br />

retribuciones no ocasiona la pérdida del citado crédito, pues<br />

solo diferirá su uso contra las aportaciones de los periodos<br />

siguientes.<br />

La mora en el pago de los aportes a EsSalud, no<br />

ocasiona la pérdida del crédito provisto en el artículo<br />

15 de la Ley N° 26790. En consecuencia, lo previsto en<br />

el segundo párrafo del artículo 54 del Decreto Supremo<br />

N° 009-97-SA excede los alcances del artículo 15 de la<br />

citada Ley.”<br />

(i) Limites establecido por ley<br />

Respecto a la pregunta que nos hacen sobre el crédito, se<br />

debe señalar que de acuerdo a lo prescrito por el artículo<br />

16° de la Ley N°26790 (17.05.97), este será equivalente al<br />

25 % de los aportes correspondientes a los trabajadores que<br />

gocen de la cobertura ofrecida por la entidad empleadora,<br />

sin exceder de los siguientes montos:<br />

a. La suma efectivamente destinada por la entidad<br />

empleadora al financiamiento de la cobertura de salud en<br />

el mes correspondiente; y<br />

b. El 10 % de la Unidad Impositiva Tributaria multiplicado<br />

por el número de trabajadores que gocen de la cobertura<br />

Calculo del crédito de la EPS:<br />

Monto total de la planilla de trabajadores afiliados: 40,000.00<br />

Aportación del empleador del 9% : 3,600.00<br />

Monto del crédito del 25% : 900.00<br />

• Tope legal N° 1:<br />

El costo del servicio: 5,5000.00<br />

• Tope legal N° 2:<br />

10% de 4,050 x 35 (trabajadores afiliados a EPS)= 14,175.00<br />

(ii) Crédito de la EPS a declarar : S/ 900.00<br />

Como la factura fue cancelada el 28/02/2017 dicho<br />

crédito será considerado en la presentación de la planilla<br />

electrónica por el periodo tributario de <strong>febrero</strong> 2017. Los<br />

datos de la factura serán ingresados en la casilla 612 Crédito<br />

EPS Periodos Anteriores.<br />

En esa casilla deberá consignar el crédito correspondiente<br />

a periodos anteriores, contenidos en las facturas<br />

emitidas por las EPS que fueron canceladas en fecha<br />

posterior al último vencimiento. Finalmente, la pantalla<br />

(imagen PDT Planilla Electrónica) se deberá registrar los<br />

datos de cada una de las facturas y el crédito utilizado<br />

de cada una de ellas a que se refiere el artículo 54 del<br />

Reglamento de la Ley de Modernización de la Seguridad<br />

Social en Salud.<br />

2da. Quincena de Febrero D - 9