Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

B<br />

INFORMATIVO VERA PAREDES<br />

De acuerdo al caso planteado, la asociación es<br />

una institución sin fines de lucro cuya finalidad<br />

exclusiva es proporcionar educación inicial<br />

gratuita a los niños de una determinada ciudad,<br />

que se encuentran con bajos recursos económicos,<br />

tal es así que entre una de las alternativas de la<br />

institución para poder cubrir sus costos alquilan<br />

uno de sus ambientes.<br />

De acuerdo con los artículos 1° y 3° del TUO de<br />

la Ley del IGV, constituye una operación gravada<br />

con este tributo, entre otros, la prestación de<br />

servicios en el país, entendiéndose como servicios<br />

a toda prestación que una persona realiza para<br />

otra y por la cual percibe una retribución o ingreso<br />

que se considere renta de tercera categoría para<br />

efecto del Impuesto a la Renta, aun cuando no se<br />

encuentre afecto a éste último impuesto, incluidos<br />

el arrendamiento de bienes muebles e inmuebles<br />

y el arrendamiento financiero.<br />

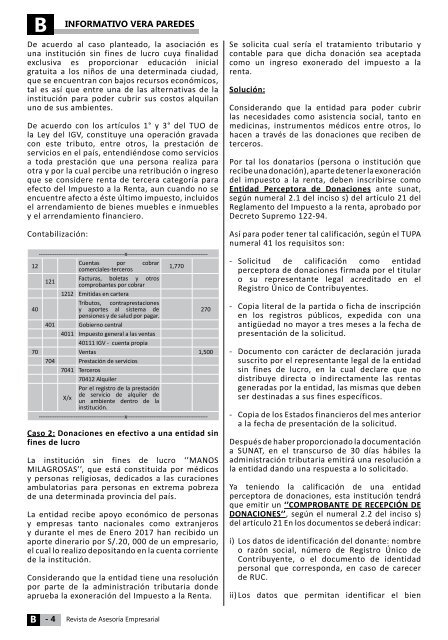

Contabilización:<br />

-------------------------------------------------x----------------------------------------------<br />

12<br />

Cuentas por<br />

comerciales-terceros<br />

cobrar<br />

1,770<br />

121<br />

Facturas, boletas y otros<br />

comprobantes por cobrar<br />

1212 Emitidas en cartera<br />

Tributos, contraprestaciones<br />

40<br />

y aportes al sistema de<br />

270<br />

pensiones y de salud por pagar.<br />

401 Gobierno central<br />

4011 Impuesto general a las ventas<br />

40111 IGV - cuenta propia<br />

70 Ventas 1,500<br />

704 Prestación de servicios<br />

7041 Terceros<br />

70412 Alquiler<br />

Por el registro de la prestación<br />

X/x<br />

de servicio de alquiler de<br />

un ambiente dentro de la<br />

institución.<br />

-------------------------------------------------x----------------------------------------------<br />

Caso 2: Donaciones en efectivo a una entidad sin<br />

fines de lucro<br />

La institución sin fines de lucro ‘’MANOS<br />

MILAGROSAS’’, que está constituida por médicos<br />

y personas religiosas, dedicados a las curaciones<br />

ambulatorias para personas en extrema pobreza<br />

de una determinada provincia del país.<br />

La entidad recibe apoyo económico de personas<br />

y empresas tanto nacionales como extranjeros<br />

y durante el mes de Enero 2017 han recibido un<br />

aporte dinerario por S/.20, 000 de un empresario,<br />

el cual lo realizo depositando en la cuenta corriente<br />

de la institución.<br />

Considerando que la entidad tiene una resolución<br />

por parte de la administración tributaria donde<br />

aprueba la exoneración del Impuesto a la Renta.<br />

Se solicita cual sería el tratamiento tributario y<br />

contable para que dicha donación sea aceptada<br />

como un ingreso exonerado del impuesto a la<br />

renta.<br />

Solución:<br />

Considerando que la entidad para poder cubrir<br />

las necesidades como asistencia social, tanto en<br />

medicinas, instrumentos médicos entre otros, lo<br />

hacen a través de las donaciones que reciben de<br />

terceros.<br />

Por tal los donatarios (persona o institución que<br />

recibe una donación), aparte de tener la exoneración<br />

del impuesto a la renta, deben inscribirse como<br />

Entidad Perceptora de Donaciones ante sunat,<br />

según numeral 2.1 del inciso s) del artículo 21 del<br />

Reglamento del Impuesto a la renta, aprobado por<br />

Decreto Supremo 122-94.<br />

Así para poder tener tal calificación, según el TUPA<br />

numeral 41 los requisitos son:<br />

- Solicitud de calificación como entidad<br />

perceptora de donaciones firmada por el titular<br />

o su representante legal acreditado en el<br />

Registro Único de Contribuyentes.<br />

- Copia literal de la partida o ficha de inscripción<br />

en los registros públicos, expedida con una<br />

antigüedad no mayor a tres meses a la fecha de<br />

presentación de la solicitud.<br />

- Documento con carácter de declaración jurada<br />

suscrito por el representante legal de la entidad<br />

sin fines de lucro, en la cual declare que no<br />

distribuye directa o indirectamente las rentas<br />

generadas por la entidad, las mismas que deben<br />

ser destinadas a sus fines específicos.<br />

- Copia de los Estados financieros del mes anterior<br />

a la fecha de presentación de la solicitud.<br />

Después de haber proporcionado la documentación<br />

a SUNAT, en el transcurso de 30 días hábiles la<br />

administración tributaria emitirá una resolución a<br />

la entidad dando una respuesta a lo solicitado.<br />

Ya teniendo la calificación de una entidad<br />

perceptora de donaciones, esta institución tendrá<br />

que emitir un ‘’COMPROBANTE DE RECEPCIÓN DE<br />

DONACIONES‘’, según el numeral 2.2 del inciso s)<br />

del artículo 21 En los documentos se deberá indicar:<br />

i) Los datos de identificación del donante: nombre<br />

o razón social, número de Registro Único de<br />

Contribuyente, o el documento de identidad<br />

personal que corresponda, en caso de carecer<br />

de RUC.<br />

ii) Los datos que permitan identificar el bien<br />

B<br />

- 4<br />

Revista de Asesoría Empresarial