PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

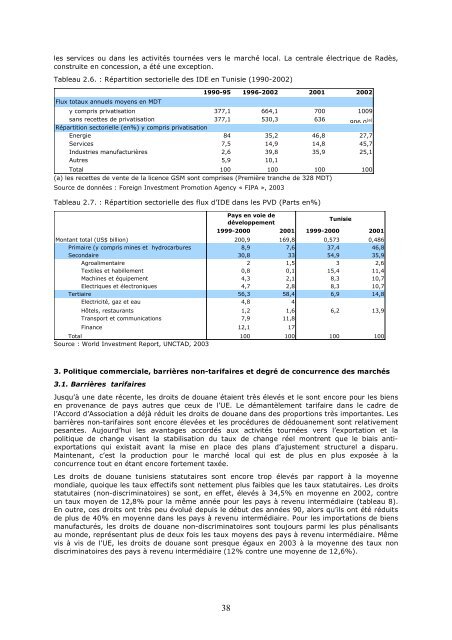

les services ou dans les activités tournées vers le marché local. La centrale électrique de Radès,<br />

construite en concession, a été une exception.<br />

Tableau 2.6. : Répartition sectorielle des IDE en Tunisie (1990-2002)<br />

1990-95 1996-2002 2001 2002<br />

Flux totaux annuels moyens en MDT<br />

y compris privatisation 377,1 664,1 700 1009<br />

sans recettes de privatisation 377,1 530,3 636<br />

906 0 (a)<br />

Répartition sectorielle (en%) y compris privatisation<br />

Energie 84 35,2 46,8 27,7<br />

Services 7,5 14,9 14,8 45,7<br />

Industries manufacturières 2,6 39,8 35,9 25,1<br />

Autres 5,9 10,1<br />

Total 100 100 100 100<br />

(a) les recettes de vente de la licence GSM sont comprises (Première tranche de 328 MDT)<br />

Source de données : Foreign Investment Promotion Agency « FIPA », 2003<br />

Tableau 2.7. : Répartition sectorielle des flux d’IDE dans les PVD (Parts en%)<br />

Pays en voie de<br />

développement<br />

Tunisie<br />

1999-2000 2001 1999-2000 2001<br />

Montant total (US$ billion) 200,9 169,8 0,573 0,486<br />

Primaire (y compris mines et hydrocarbures 8,9 7,6 37,4 46,8<br />

Secondaire 30,8 33 54,9 35,9<br />

Agroalimentaire 2 1,5 3 2,6<br />

Textiles et habillement 0,8 0,1 15,4 11,4<br />

Machines et équipement 4,3 2,1 8,3 10,7<br />

Electriques et électroniques 4,7 2,8 8,3 10,7<br />

Tertiaire 56,3 58,4 6,9 14,8<br />

Electricité, gaz et eau 4,8 4<br />

Hôtels, restaurants 1,2 1,6 6,2 13,9<br />

Transport et communications 7,9 11,8<br />

Finance 12,1 17<br />

Total<br />

Source : World Investment Report, UNCTAD, 2003<br />

100 100 100 100<br />

3. Politique commerciale, barrières non-tarifaires et degré de concurrence des marchés<br />

3.1. Barrières tarifaires<br />

Jusqu’à une date récente, les droits de douane étaient très élevés et le sont encore pour les biens<br />

en provenance de pays autres que ceux de l’UE. Le démantèlement tarifaire dans le cadre de<br />

l’Accordd’Associationadéjàréduitlesdroitsdedouanedansdesproportionstrèsimportantes.Les<br />

barrières non-tarifaires sont encore élevées et les procédures de dédouanement sont relativement<br />

pesantes. Aujourd’hui les avantages accordés aux activités tournées vers l’exportation et la<br />

politique de change visant la stabilisation du taux de change réel montrent que le biais antiexportations<br />

qui existait avant la mise en place des plans d’ajustement structurel a disparu.<br />

Maintenant, c’est la production pour le marché local qui est de plus en plus exposée à la<br />

concurrence tout en étant encore fortement taxée.<br />

Les droits de douane tunisiens statutaires sont encore trop élevés par rapport à la moyenne<br />

mondiale, quoique les taux effectifs sont nettement plus faibles que les taux statutaires. Les droits<br />

statutaires (non-discriminatoires) se sont, en effet, élevés à 34,5% en moyenne en 2002, contre<br />

un taux moyen de 12,8% pour la même année pour les pays à revenu intermédiaire (tableau 8).<br />

En outre, ces droits ont très peu évolué depuis le début des années 90, alors qu’ils ont été réduits<br />

de plus de 40% en moyenne dans les pays à revenu intermédiaire. Pour les importations de biens<br />

manufacturés, les droits de douane non-discriminatoires sont toujours parmi les plus pénalisants<br />

au monde, représentant plus de deux fois les taux moyens des pays à revenu intermédiaire. Même<br />

vis à vis de l’UE, les droits de douane sont presque égaux en 2003 à la moyenne des taux non<br />

discriminatoires des pays à revenu intermédiaire (12% contre une moyenne de 12,6%).<br />

38