PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

éserves de change et à terme, permettre au marché de jouer un plus grand rôle dans la<br />

détermination du taux de change, etc.<br />

Cette réforme a été fructueuse (tableau 6). Le nombre d'entreprises cotées en Bourse a augmenté<br />

de 17 en 1992 à 46 actuellement, et la capitalisation boursière qui était inférieure à 1% du PIB<br />

avant 1990 s’établit autour de 10% en 2002. Après un certain dynamisme et la hausse des cours,<br />

particulièrement durant la deuxième moitié des années 90, les indicateurs boursiers reflètent<br />

aujourd’hui la faiblesse des échanges 22 . Le retournement de la conjoncture économique tant<br />

nationale qu’internationale observé depuis 2000, semble renforcer l’attitude d’attentisme et de<br />

méfiance des investisseurs.<br />

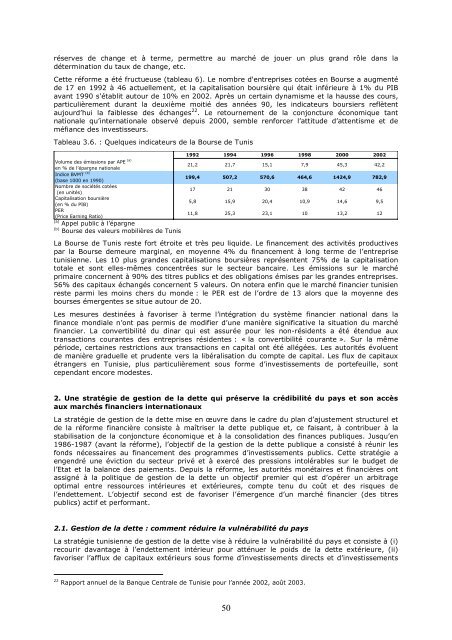

Tableau 3.6. : Quelques indicateurs de la Bourse de Tunis<br />

1992 1994 1996 1998 2000 2002<br />

Volume des émissions par APE (a)<br />

en % de l’épargne nationale<br />

21,2 21,7 15,1 7,9 45,3 42,2<br />

Indice BVMT (b)<br />

(base 1000 en 1990)<br />

199,4 507,2 570,6 464,6 1424,9 782,9<br />

Nombre de sociétés cotées<br />

(en unités)<br />

17 21 30 38 42 46<br />

Capitalisation boursière<br />

(en % du PIB)<br />

5,8 15,9 20,4 10,9 14,6 9,5<br />

PER<br />

(Price Earning Ratio)<br />

(a)<br />

Appel public à l’épargne<br />

(b)<br />

Bourse des valeurs mobilières de Tunis<br />

11,8 25,3 23,1 10 13,2 12<br />

La Bourse de Tunis reste fort étroite et très peu liquide. Le financement des activités productives<br />

par la Bourse demeure marginal, en moyenne 4% du financement à long terme de l’entreprise<br />

tunisienne. Les 10 plus grandes capitalisations boursières représentent 75% de la capitalisation<br />

totale et sont elles-mêmes concentrées sur le secteur bancaire. Les émissions sur le marché<br />

primaire concernent à 90% des titres publics et des obligations émises par les grandes entreprises.<br />

56% des capitaux échangés concernent 5 valeurs. On notera enfin que le marché financier tunisien<br />

reste parmi les moins chers du monde : le PER est de l’ordre de 13 alors que la moyenne des<br />

bourses émergentes se situe autour de 20.<br />

Les mesures destinées à favoriser à terme l’intégration du système financier national dans la<br />

finance mondiale n’ont pas permis de modifier d’une manière significative la situation du marché<br />

financier. La convertibilité du dinar qui est assurée pour les non-résidents a été étendue aux<br />

transactions courantes des entreprises résidentes : « la convertibilité courante ». Sur la même<br />

période, certaines restrictions aux transactions en capital ont été allégées. Les autorités évoluent<br />

de manière graduelle et prudente vers la libéralisation du compte de capital. Les flux de capitaux<br />

étrangers en Tunisie, plus particulièrement sous forme d’investissements de portefeuille, sont<br />

cependant encore modestes.<br />

2. Une stratégie de gestion de la dette qui préserve la crédibilité du pays et son accès<br />

aux marchés financiers internationaux<br />

La stratégie de gestion de la dette mise en œuvre dans le cadre du plan d’ajustement structurel et<br />

de la réforme financière consiste à maîtriser la dette publique et, ce faisant, à contribuer à la<br />

stabilisation de la conjoncture économique et à la consolidation des finances publiques. Jusqu’en<br />

1986-1987 (avant la réforme), l’objectif de la gestion de la dette publique a consisté à réunir les<br />

fonds nécessaires au financement des programmes d’investissements publics. Cette stratégie a<br />

engendré une éviction du secteur privé et à exercé des pressions intolérables sur le budget de<br />

l’Etat et la balance des paiements. Depuis la réforme, les autorités monétaires et financières ont<br />

assigné à la politique de gestion de la dette un objectif premier qui est d’opérer un arbitrage<br />

optimal entre ressources intérieures et extérieures, compte tenu du coût et des risques de<br />

l’endettement. L’objectif second est de favoriser l’émergence d’un marché financier (des titres<br />

publics) actif et performant.<br />

2.1. Gestion de la dette : comment réduire la vulnérabilité du pays<br />

La stratégie tunisienne de gestion de la dette vise à réduire la vulnérabilité du pays et consiste à (i)<br />

recourir davantage à l’endettement intérieur pour atténuer le poids de la dette extérieure, (ii)<br />

favoriser l’afflux de capitaux extérieurs sous forme d’investissements directs et d’investissements<br />

22 Rapport annuel de la Banque Centrale de Tunisie pour l’année 2002, août 2003.<br />

50