PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

PROFIL PAYS TUNISIE FEMISE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

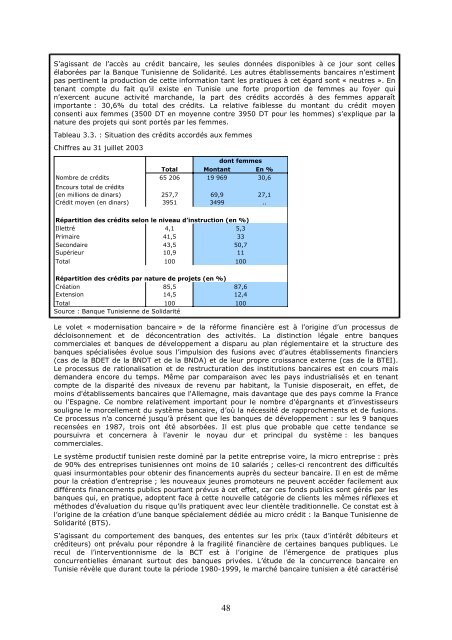

S’agissant de l’accès au crédit bancaire, les seules données disponibles à ce jour sont celles<br />

élaborées par la Banque Tunisienne de Solidarité. Les autres établissements bancaires n’estiment<br />

pas pertinent la production de cette information tant les pratiques à cet égard sont « neutres ». En<br />

tenant compte du fait qu’il existe en Tunisie une forte proportion de femmes au foyer qui<br />

n’exercent aucune activité marchande, la part des crédits accordés à des femmes apparaît<br />

importante : 30,6% du total des crédits. La relative faiblesse du montant du crédit moyen<br />

consenti aux femmes (3500 DT en moyenne contre 3950 DT pour les hommes) s’explique par la<br />

nature des projets qui sont portés par les femmes.<br />

Tableau 3.3. : Situation des crédits accordés aux femmes<br />

Chiffres au 31 juillet 2003<br />

dont femmes<br />

Total Montant En %<br />

Nombre de crédits<br />

Encours total de crédits<br />

65 206 19 969 30,6<br />

(en millions de dinars) 257,7 69,9 27,1<br />

Crédit moyen (en dinars) 3951 3499 ..<br />

Répartition des crédits selon le niveau d’instruction (en %)<br />

Illettré 4,1<br />

Primaire 41,5<br />

Secondaire 43,5<br />

Supérieur 10,9<br />

Total 100<br />

Répartition des crédits par nature de projets (en %)<br />

Création 85,5<br />

Extension 14,5<br />

Total 100<br />

Source : Banque Tunisienne de Solidarité<br />

48<br />

5,3<br />

33<br />

50,7<br />

11<br />

100<br />

87,6<br />

12,4<br />

100<br />

Le volet « modernisation bancaire » de la réforme financière est à l’origine d’un processus de<br />

décloisonnement et de déconcentration des activités. La distinction légale entre banques<br />

commerciales et banques de développement a disparu au plan réglementaire et la structure des<br />

banques spécialisées évolue sous l’impulsion des fusions avec d’autres établissements financiers<br />

(cas de la BDET de la BNDT et de la BNDA) et de leur propre croissance externe (cas de la BTEI).<br />

Le processus de rationalisation et de restructuration des institutions bancaires est en cours mais<br />

demandera encore du temps. Même par comparaison avec les pays industrialisés et en tenant<br />

compte de la disparité des niveaux de revenu par habitant, la Tunisie disposerait, en effet, de<br />

moins d'établissements bancaires que l'Allemagne, mais davantage que des pays comme la France<br />

ou l'Espagne. Ce nombre relativement important pour le nombre d’épargnants et d’investisseurs<br />

souligne le morcellement du système bancaire, d’où la nécessité de rapprochements et de fusions.<br />

Ce processus n’a concerné jusqu’à présent que les banques de développement : sur les 9 banques<br />

recensées en 1987, trois ont été absorbées. Il est plus que probable que cette tendance se<br />

poursuivra et concernera à l’avenir le noyau dur et principal du système : les banques<br />

commerciales.<br />

Le système productif tunisien reste dominé par la petite entreprise voire, la micro entreprise : près<br />

de 90% des entreprises tunisiennes ont moins de 10 salariés ; celles-ci rencontrent des difficultés<br />

quasi insurmontables pour obtenir des financements auprès du secteur bancaire. Il en est de même<br />

pour la création d’entreprise ; les nouveaux jeunes promoteurs ne peuvent accéder facilement aux<br />

différents financements publics pourtant prévus à cet effet, car ces fonds publics sont gérés par les<br />

banques qui, en pratique, adoptent face à cette nouvelle catégorie de clients les mêmes réflexes et<br />

méthodes d’évaluation du risque qu’ils pratiquent avec leur clientèle traditionnelle. Ce constat est à<br />

l’origine de la création d’une banque spécialement dédiée au micro crédit : la Banque Tunisienne de<br />

Solidarité (BTS).<br />

S’agissant du comportement des banques, des ententes sur les prix (taux d’intérêt débiteurs et<br />

créditeurs) ont prévalu pour répondre à la fragilité financière de certaines banques publiques. Le<br />

recul de l’interventionnisme de la BCT est à l’origine de l’émergence de pratiques plus<br />

concurrentielles émanant surtout des banques privées. L’étude de la concurrence bancaire en<br />

Tunisie révèle que durant toute la période 1980-1999, le marché bancaire tunisien a été caractérisé