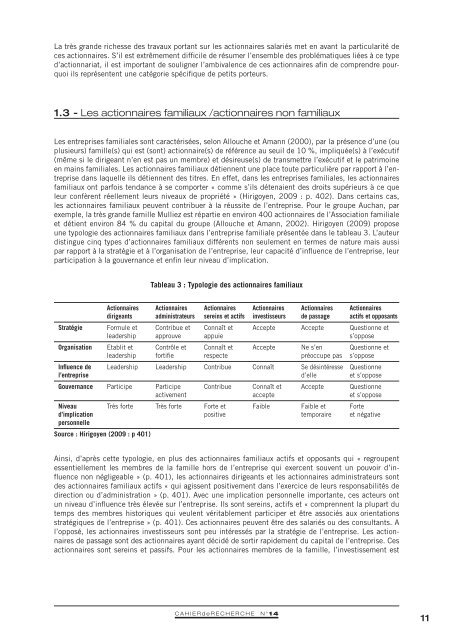

La très gran<strong>de</strong> richesse <strong>de</strong>s travaux portant sur les actionnaires salariés met en avant la particularité <strong>de</strong>ces actionnaires. S’il est extrêmement difficile <strong>de</strong> résumer l’ensemble <strong>de</strong>s problématiques liées à ce typed’actionnariat, il est important <strong>de</strong> souligner l’ambivalence <strong>de</strong> ces actionnaires afin <strong>de</strong> comprendre pourquoiils représentent une catégorie spécifique <strong>de</strong> petits porteurs.1.3 - Les actionnaires familiaux /actionnaires non familiauxLes entreprises familiales sont caractérisées, selon Allouche et Amann (2000), par la présence d’une (ouplusieurs) famille(s) qui est (sont) actionnaire(s) <strong>de</strong> référence au seuil <strong>de</strong> 10 %, impliquée(s) à l’exécutif(même si le dirigeant n’en est pas un membre) et désireuse(s) <strong>de</strong> transmettre l’exécutif et le patrimoineen mains familiales. Les actionnaires familiaux détiennent une place toute particulière par rapport à l’entreprisedans laquelle ils détiennent <strong>de</strong>s titres. En effet, dans les entreprises familiales, les actionnairesfamiliaux ont parfois tendance à se comporter « comme s’ils détenaient <strong>de</strong>s droits supérieurs à ce queleur confèrent réellement leurs niveaux <strong>de</strong> propriété » (Hirigoyen, 2009 : p. 402). Dans certains cas,les actionnaires familiaux peuvent contribuer à la réussite <strong>de</strong> l’entreprise. Pour le groupe Auchan, parexemple, la très gran<strong>de</strong> famille Mulliez est répartie en environ 400 actionnaires <strong>de</strong> l’Association familialeet détient environ 84 % du capital du groupe (Allouche et Amann, 2002). Hirigoyen (2009) proposeune typologie <strong>de</strong>s actionnaires familiaux dans l’entreprise familiale présentée dans le tableau 3. L’auteurdistingue cinq types d’actionnaires familiaux différents non seulement en termes <strong>de</strong> nature mais aussipar rapport à la stratégie et à l’organisation <strong>de</strong> l’entreprise, leur capacité d’influence <strong>de</strong> l’entreprise, leurparticipation à la gouvernance et enfin leur niveau d’implication.Tableau 3 : Typologie <strong>de</strong>s actionnaires familiauxActionnaires Actionnaires Actionnaires Actionnaires Actionnaires Actionnairesdirigeants administrateurs sereins et actifs investisseurs <strong>de</strong> passage actifs et opposantsStratégie Formule et Contribue et Connaît et Accepte Accepte Questionne etlea<strong>de</strong>rship approuve appuie s’opposeOrganisation Etablit et Contrôle et Connaît et Accepte Ne s’en Questionne etlea<strong>de</strong>rship fortifie respecte préoccupe pas s’opposeInfluence <strong>de</strong> Lea<strong>de</strong>rship Lea<strong>de</strong>rship Contribue Connaît Se désintéresse Questionnel’entreprise d’elle et s’opposeGouvernance Participe Participe Contribue Connaît et Accepte Questionneactivement accepte et s’opposeNiveau Très forte Très forte Forte et Faible Faible et Forted’implication positive temporaire et négativepersonnelleSource : Hirigoyen (2009 : p 401)Ainsi, d’après cette typologie, en plus <strong>de</strong>s actionnaires familiaux actifs et opposants qui « regroupentessentiellement les membres <strong>de</strong> la famille hors <strong>de</strong> l’entreprise qui exercent souvent un pouvoir d’influencenon négligeable » (p. 401), les actionnaires dirigeants et les actionnaires administrateurs sont<strong>de</strong>s actionnaires familiaux actifs « qui agissent positivement dans l’exercice <strong>de</strong> leurs responsabilités <strong>de</strong>direction ou d’administration » (p. 401). Avec une implication personnelle importante, ces acteurs ontun niveau d’influence très élevée sur l’entreprise. Ils sont sereins, actifs et « comprennent la plupart dutemps <strong>de</strong>s membres historiques qui veulent véritablement participer et être associés aux orientationsstratégiques <strong>de</strong> l’entreprise » (p. 401). Ces actionnaires peuvent être <strong>de</strong>s salariés ou <strong>de</strong>s consultants. Al’opposé, les actionnaires investisseurs sont peu intéressés par la stratégie <strong>de</strong> l’entreprise. Les actionnaires<strong>de</strong> passage sont <strong>de</strong>s actionnaires ayant décidé <strong>de</strong> sortir rapi<strong>de</strong>ment du capital <strong>de</strong> l’entreprise. Cesactionnaires sont sereins et passifs. Pour les actionnaires membres <strong>de</strong> la famille, l’investissement estCAHIER<strong>de</strong>RECHERCHE N°1411

isqué car ils ne peuvent pas diversifier leur investissement. En outre, leur capital humain est investidans l’entreprise (Viviani, 1998). Ainsi, pour inciter ces actionnaires familiaux à maintenir leur investissement,l’espérance <strong>de</strong> rentabilité doit être suffisante afin <strong>de</strong> compenser la perte <strong>de</strong>s gains qu’auraitpermis la diversification (Viviani, 1998). En effet, les entreprises familiales apparaissent en moyenneplus performantes que les entreprises non familiales. D’après Gallo et Vilaseca (1996), les entreprisesfamiliales privilégient leur indépendance financière, développent une politique <strong>de</strong> fonds propres pour financerleurs investissements et sont plus performantes que les entreprises non familiales. Pour Alloucheet Amann (1998), la sur-performance <strong>de</strong>s entreprises familiales proviendrait du partage <strong>de</strong>s valeurs et<strong>de</strong> la confiance. Concernant le versement <strong>de</strong> divi<strong>de</strong>n<strong>de</strong>s, les entreprises familiales apparaissent moinsgénéreuses que les autres catégories <strong>de</strong> firmes (Calvi-Reveyron, 2000) car comme le prédit la théorie <strong>de</strong>l’agence <strong>de</strong> Jensen et Meckling (1976), dans les entreprises familiales, le pourcentage <strong>de</strong> capital détenupar le dirigeant a un impact négatif sur le taux <strong>de</strong> distribution <strong>de</strong>s entreprises. En revanche, l’indice <strong>de</strong>dispersion du capital n’affecte pas le niveau <strong>de</strong> divi<strong>de</strong>n<strong>de</strong>s <strong>de</strong>s firmes (Calvi-Reveyron, 2000).La présence <strong>de</strong>s actionnaires individuels non familiaux présente pour les dirigeants et leurs famillesun intérêt managérial majeur car leur présence dans le capital <strong>de</strong> ces sociétés pèse, dans une certainemesure, sur la continuité familiale. Le pouvoir relatif <strong>de</strong> la famille doit être soutenu par la cohésion <strong>de</strong>sactionnaires individuels minoritaires aux décisions prises par la famille. Les entreprises familiales ontdont intérêt à mieux connaître les actionnaires individuels pour ainsi pouvoir gérer leur présence dans lecapital et stabiliser leur actionnariat.Ainsi, les actionnaires individuels peuvent être classés soit parmi les actionnaires minoritaires, soit parmiles actionnaires internes s’ils détiennent les titres <strong>de</strong> l’entreprise dans laquelle ils travaillent, ou enfinparmi les actionnaires non familiaux s’ils détiennent les titres d’une entreprise familiale. Il est égalementpossible <strong>de</strong> distinguer l’ensemble <strong>de</strong>s actionnaires selon leur comportement, leur horizon d’investissementou leur niveau <strong>de</strong> compétence.2. Un classement <strong>de</strong>s actionnaires selon leurcomportement, leur horizon d’investissementet leur niveau <strong>de</strong> compétenceTous les actionnaires n’ont pas nécessairement le même comportement vis-à-vis <strong>de</strong> la firme dont ils détiennentles titres, amenant ainsi les chercheurs à distinguer différents types d’investisseurs. De même,l’horizon d’investissement n’est pas le même pour tous, ce qui a <strong>de</strong>s répercussions sur l’entreprise et lesmarchés financiers. En outre, le niveau <strong>de</strong> compétence peut permettre <strong>de</strong> différencier les actionnaires etai<strong>de</strong>r à la compréhension <strong>de</strong> ces acteurs.2.1 - Le comportement <strong>de</strong>s actionnairesL’ouvrage <strong>de</strong> Berle et Means (1932), considéré comme l’’un <strong>de</strong>s fondateurs <strong>de</strong>s théories sur la gouvernance<strong>de</strong>s entreprises, introduit le modèle <strong>de</strong>s firmes managériales dans lesquelles il y a, par nature,une séparation entre les fonctions <strong>de</strong> décision et <strong>de</strong> contrôle, et où l’actionnariat est dispersé. Dans cemodèle, aucun actionnaire ne détient un pourcentage significatif du capital et l’actionnariat y est atomisé.De ce fait, les actionnaires se trouvent « masqués et passifs » vis-à-vis <strong>de</strong> l’entreprise. Ce modèle12CAHIER<strong>de</strong>RECHERCHE N°14

- Page 1 and 2: CAHIERdeRECHERCHE N°14Institut de

- Page 4: SommaireComment classer les actionn

- Page 7 and 8: RésuméA l’origine, la théorie

- Page 9 and 10: influence via un contrôle externe

- Page 14 and 15: a prévalu pendant de nombreuses an

- Page 16 and 17: Lorsque l’actionnariat a majorita

- Page 18 and 19: ConclusionAinsi, il existe différe

- Page 20 and 21: Huynh, Q. T. (2009), L’influence

- Page 22 and 23: Intrinsic Motivation,Tacit Knowledg

- Page 24 and 25: IntroductionAlthough the importance

- Page 26 and 27: to direct the ability to balance th

- Page 28 and 29: The empirical material is elicited

- Page 30 and 31: on after I am gone. It is of no use

- Page 32 and 33: ReferencesAnderson JR (1982), “Ac

- Page 34 and 35: CAHIERdeRECHERCHE N°1433

- Page 36 and 37: University Corporate Governancein t

- Page 38 and 39: of expertise, workload, unpaid time

- Page 40 and 41: 3. Scenario PlanningUncertainty is

- Page 42 and 43: 6. Risk GovernanceRisk governance i

- Page 44 and 45: ReferencesBaird, J. (2007) ‘Takin

- Page 46 and 47: CAHIERdeRECHERCHE N°1445

- Page 48 and 49: Une analyse de la gestionde la perf

- Page 50 and 51: I. Les outils de gestion de la perf

- Page 52 and 53: définissant les finalités des act

- Page 54 and 55: Pour trois-quarts des collectivité

- Page 56 and 57: Au-delà de leur relative nouveaut

- Page 58 and 59: 2. Une mise en œuvre opérationnel

- Page 60 and 61: Or, une démarche de performance se

- Page 62 and 63:

3. L’adaptation du système local

- Page 64 and 65:

esponsabilisation et d’évaluatio

- Page 66 and 67:

I. NONAKA, “A dynamic theory of o

- Page 68:

PROGRAMME GRANDE ÉCOLE, GRADE MAST