Pour trois-quarts <strong>de</strong>s collectivités les ayant définis, l’analyse <strong>de</strong>s indicateurs est « relative », via unecomparaison à une norme ou à une valeur pré-ciblée ; dans 87,5% <strong>de</strong>s situations, elle résulte d’uneanalyse dynamique, c’est à dire temporelle ; dans 31,3% <strong>de</strong>s cas, elle entre dans une évaluation comparativeexterne <strong>de</strong> type benchmarking (par une comparaison à d’autres collectivités sur la base <strong>de</strong> critèresd’évaluation <strong>de</strong> la performance communs). Ce <strong>de</strong>rnier type d’évaluation, bien qu’implémenté dans seulementun tiers <strong>de</strong>s collectivités engagées dans une démarche <strong>de</strong> performance, paraît traduire leur volontéd’évoluer vers <strong>de</strong>s mo<strong>de</strong>s <strong>de</strong> gestion et <strong>de</strong> contrôle synergique <strong>de</strong> la performance, tels ceux évoqués enintroduction pour le Royaume-Uni ou le Danemark.Comme nous l’avons noté concernant les outils prospectifs, <strong>de</strong>s pratiques novatrices peuvent aussi êtremises en évi<strong>de</strong>nce au niveau <strong>de</strong>s dispositifs d’évaluation, en particulier au travers <strong>de</strong> l’objectivation <strong>de</strong>l’activité et <strong>de</strong> sa mesure par le biais d’indicateurs. Elles restent globalement moins développées, enmoyenne à hauteur <strong>de</strong> 60 %, que les premiers outils décrits, qui sont utilisés par la quasi-totalité <strong>de</strong>scollectivités engagées dans une démarche <strong>de</strong> performance. Des développements sont à attendre en lamatière au niveau local. De plus, dans ce cas aussi, <strong>de</strong>s insuffisances existent concernant ces pratiques.Tout d’abord, bien que majoritairement rattachés aux documents budgétaires, les objectifs <strong>de</strong> performance,quand ils sont formalisés, apparaissent comme étant faiblement annexés et présentés en séancepublique lors <strong>de</strong>s votes du BP et du DOB. De plus, les objectifs et indicateurs n’apparaissent pas tousêtre rattachés aux politiques publiques pré-définies, ainsi qu’à la nouvelle structure budgétaire. Enfin,les dimensions <strong>de</strong>s indicateurs utilisés restent principalement centrées sur <strong>de</strong>s logiques financières etquantitatives.Au total, si ces pratiques novatrices traduisent l’évolution du contrôle interne <strong>de</strong>s collectivités locales,passant du paradigme conceptuel <strong>de</strong> surveillance à celui <strong>de</strong> maîtrise (Batac et Carassus, 2004), il n’enreste pas moins que leurs logiques sous-jacentes restent influencées par l’organisation interne <strong>de</strong> la collectivitéavec une faible vocation, en l’état, d’appréhen<strong>de</strong>r son environnement ou <strong>de</strong> lui communiquer lerésultat <strong>de</strong>s évaluations engagées.C. De nouveaux outils <strong>de</strong> responsabilisation, gages <strong>de</strong> synergie<strong>de</strong>s ressources humaines autour <strong>de</strong>s objectifs <strong>de</strong> la collectivitéLes démarches <strong>de</strong> performance locales peuvent, enfin, être appréhendées au travers <strong>de</strong> nouveaux outils<strong>de</strong> responsabilisation. Ces <strong>de</strong>rniers correspon<strong>de</strong>nt, tout d’abord, à la mise en œuvre <strong>de</strong> contractualisationsavec les agents et directions et résultent <strong>de</strong> la définition d’objectifs <strong>de</strong> résultats collectifs etindividuels. Ces évaluations, individuelles et collectives, dans une démarche vertueuse <strong>de</strong> résultats,semblent ne pas s’inscrire dans un processus <strong>de</strong> sanction, mais <strong>de</strong> valorisation <strong>de</strong> la contribution individuelleà l’effort collectif. Elles peuvent impliquer une modulation du rythme d’avancement d’échelon,ainsi qu’une variabilité du régime in<strong>de</strong>mnitaire. En effet, selon Thomas et al. (2001), il doit exister uneapproche managériale <strong>de</strong> la gestion <strong>de</strong>s compétences, supposant la mise en place <strong>de</strong> formations interneset continues, combinées avec une politique <strong>de</strong> gestion <strong>de</strong>s carrières.Sur une plan opérationnel, ce type <strong>de</strong> dispositif a été implémenté dans 46% <strong>de</strong>s collectivités engagéesdans une démarche locale <strong>de</strong> performance. Elles prennent la forme <strong>de</strong> contractualisation interne, ou<strong>de</strong> désignation <strong>de</strong>s responsables <strong>de</strong> programme. L’autonomie et la responsabilité données à ces directions,dans le pilotage <strong>de</strong> leurs moyens et activités, vers les objectifs qui leur ont été contractuellementattribués, les assimilent à <strong>de</strong>s communautés <strong>de</strong> savoir (Cohen<strong>de</strong>t et al., 2006 ; Merindol, 2007). Dansce cadre, ces directions, procédant d’une logique d’auto-organisation, sont alors gouvernées par <strong>de</strong>srelations <strong>de</strong> confiance et sont caractérisées par un engagement volontaire <strong>de</strong>s individus vers un objectifcommun ou une pratique commune.CAHIER<strong>de</strong>RECHERCHE N°1453

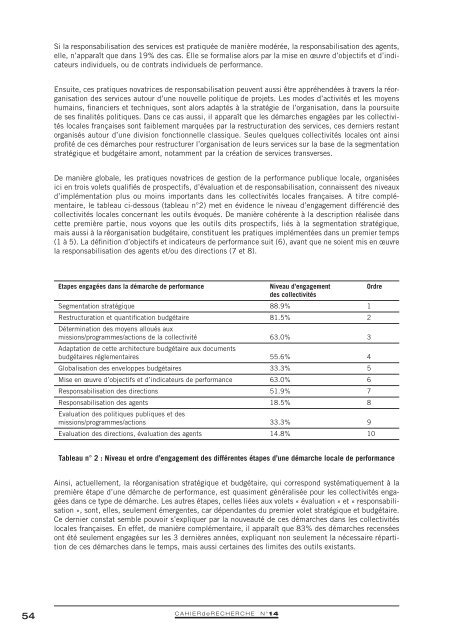

Si la responsabilisation <strong>de</strong>s services est pratiquée <strong>de</strong> manière modérée, la responsabilisation <strong>de</strong>s agents,elle, n’apparaît que dans 19% <strong>de</strong>s cas. Elle se formalise alors par la mise en œuvre d’objectifs et d’indicateursindividuels, ou <strong>de</strong> contrats individuels <strong>de</strong> performance.Ensuite, ces pratiques novatrices <strong>de</strong> responsabilisation peuvent aussi être appréhendées à travers la réorganisation<strong>de</strong>s services autour d’une nouvelle politique <strong>de</strong> projets. Les mo<strong>de</strong>s d’activités et les moyenshumains, financiers et techniques, sont alors adaptés à la stratégie <strong>de</strong> l’organisation, dans la poursuite<strong>de</strong> ses finalités politiques. Dans ce cas aussi, il apparaît que les démarches engagées par les collectivitéslocales françaises sont faiblement marquées par la restructuration <strong>de</strong>s services, ces <strong>de</strong>rniers restantorganisés autour d’une division fonctionnelle classique. Seules quelques collectivités locales ont ainsiprofité <strong>de</strong> ces démarches pour restructurer l’organisation <strong>de</strong> leurs services sur la base <strong>de</strong> la segmentationstratégique et budgétaire amont, notamment par la création <strong>de</strong> services transverses.De manière globale, les pratiques novatrices <strong>de</strong> gestion <strong>de</strong> la performance publique locale, organiséesici en trois volets qualifiés <strong>de</strong> prospectifs, d’évaluation et <strong>de</strong> responsabilisation, connaissent <strong>de</strong>s niveauxd’implémentation plus ou moins importants dans les collectivités locales françaises. A titre complémentaire,le tableau ci-<strong>de</strong>ssous (tableau n°2) met en évi<strong>de</strong>nce le niveau d’engagement différencié <strong>de</strong>scollectivités locales concernant les outils évoqués. De manière cohérente à la <strong>de</strong>scription réalisée danscette première partie, nous voyons que les outils dits prospectifs, liés à la segmentation stratégique,mais aussi à la réorganisation budgétaire, constituent les pratiques implémentées dans un premier temps(1 à 5). La définition d’objectifs et indicateurs <strong>de</strong> performance suit (6), avant que ne soient mis en œuvrela responsabilisation <strong>de</strong>s agents et/ou <strong>de</strong>s directions (7 et 8).Etapes engagées dans la démarche <strong>de</strong> performance Niveau d’engagement Ordre<strong>de</strong>s collectivitésSegmentation stratégique 88.9% 1Restructuration et quantification budgétaire 81.5% 2Détermination <strong>de</strong>s moyens alloués auxmissions/programmes/actions <strong>de</strong> la collectivité 63.0% 3Adaptation <strong>de</strong> cette architecture budgétaire aux documentsbudgétaires réglementaires 55.6% 4Globalisation <strong>de</strong>s enveloppes budgétaires 33.3% 5Mise en œuvre d’objectifs et d’indicateurs <strong>de</strong> performance 63.0% 6Responsabilisation <strong>de</strong>s directions 51.9% 7Responsabilisation <strong>de</strong>s agents 18.5% 8Evaluation <strong>de</strong>s politiques publiques et <strong>de</strong>smissions/programmes/actions 33.3% 9Evaluation <strong>de</strong>s directions, évaluation <strong>de</strong>s agents 14.8% 10Tableau n° 2 : Niveau et ordre d’engagement <strong>de</strong>s différentes étapes d’une démarche locale <strong>de</strong> performanceAinsi, actuellement, la réorganisation stratégique et budgétaire, qui correspond systématiquement à lapremière étape d’une démarche <strong>de</strong> performance, est quasiment généralisée pour les collectivités engagéesdans ce type <strong>de</strong> démarche. Les autres étapes, celles liées aux volets « évaluation » et « responsabilisation», sont, elles, seulement émergentes, car dépendantes du premier volet stratégique et budgétaire.Ce <strong>de</strong>rnier constat semble pouvoir s’expliquer par la nouveauté <strong>de</strong> ces démarches dans les collectivitéslocales françaises. En effet, <strong>de</strong> manière complémentaire, il apparaît que 83% <strong>de</strong>s démarches recenséesont été seulement engagées sur les 3 <strong>de</strong>rnières années, expliquant non seulement la nécessaire répartition<strong>de</strong> ces démarches dans le temps, mais aussi certaines <strong>de</strong>s limites <strong>de</strong>s outils existants.54CAHIER<strong>de</strong>RECHERCHE N°14

- Page 1 and 2:

CAHIERdeRECHERCHE N°14Institut de

- Page 4: SommaireComment classer les actionn

- Page 7 and 8: RésuméA l’origine, la théorie

- Page 9 and 10: influence via un contrôle externe

- Page 12 and 13: La très grande richesse des travau

- Page 14 and 15: a prévalu pendant de nombreuses an

- Page 16 and 17: Lorsque l’actionnariat a majorita

- Page 18 and 19: ConclusionAinsi, il existe différe

- Page 20 and 21: Huynh, Q. T. (2009), L’influence

- Page 22 and 23: Intrinsic Motivation,Tacit Knowledg

- Page 24 and 25: IntroductionAlthough the importance

- Page 26 and 27: to direct the ability to balance th

- Page 28 and 29: The empirical material is elicited

- Page 30 and 31: on after I am gone. It is of no use

- Page 32 and 33: ReferencesAnderson JR (1982), “Ac

- Page 34 and 35: CAHIERdeRECHERCHE N°1433

- Page 36 and 37: University Corporate Governancein t

- Page 38 and 39: of expertise, workload, unpaid time

- Page 40 and 41: 3. Scenario PlanningUncertainty is

- Page 42 and 43: 6. Risk GovernanceRisk governance i

- Page 44 and 45: ReferencesBaird, J. (2007) ‘Takin

- Page 46 and 47: CAHIERdeRECHERCHE N°1445

- Page 48 and 49: Une analyse de la gestionde la perf

- Page 50 and 51: I. Les outils de gestion de la perf

- Page 52 and 53: définissant les finalités des act

- Page 56 and 57: Au-delà de leur relative nouveaut

- Page 58 and 59: 2. Une mise en œuvre opérationnel

- Page 60 and 61: Or, une démarche de performance se

- Page 62 and 63: 3. L’adaptation du système local

- Page 64 and 65: esponsabilisation et d’évaluatio

- Page 66 and 67: I. NONAKA, “A dynamic theory of o

- Page 68: PROGRAMME GRANDE ÉCOLE, GRADE MAST