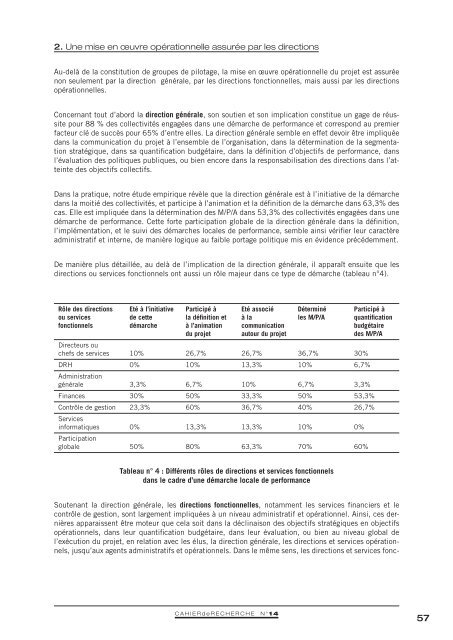

2. Une mise en œuvre opérationnelle assurée par les directionsAu-<strong>de</strong>là <strong>de</strong> la constitution <strong>de</strong> groupes <strong>de</strong> pilotage, la mise en œuvre opérationnelle du projet est assuréenon seulement par la direction générale, par les directions fonctionnelles, mais aussi par les directionsopérationnelles.Concernant tout d’abord la direction générale, son soutien et son implication constitue un gage <strong>de</strong> réussitepour 88 % <strong>de</strong>s collectivités engagées dans une démarche <strong>de</strong> performance et correspond au premierfacteur clé <strong>de</strong> succès pour 65% d’entre elles. La direction générale semble en effet <strong>de</strong>voir être impliquéedans la communication du projet à l’ensemble <strong>de</strong> l’organisation, dans la détermination <strong>de</strong> la segmentationstratégique, dans sa quantification budgétaire, dans la définition d’objectifs <strong>de</strong> performance, dansl’évaluation <strong>de</strong>s politiques publiques, ou bien encore dans la responsabilisation <strong>de</strong>s directions dans l’atteinte<strong>de</strong>s objectifs collectifs.Dans la pratique, notre étu<strong>de</strong> empirique révèle que la direction générale est à l’initiative <strong>de</strong> la démarchedans la moitié <strong>de</strong>s collectivités, et participe à l’animation et la définition <strong>de</strong> la démarche dans 63,3% <strong>de</strong>scas. Elle est impliquée dans la détermination <strong>de</strong>s M/P/A dans 53,3% <strong>de</strong>s collectivités engagées dans unedémarche <strong>de</strong> performance. Cette forte participation globale <strong>de</strong> la direction générale dans la définition,l’implémentation, et le suivi <strong>de</strong>s démarches locales <strong>de</strong> performance, semble ainsi vérifier leur caractèreadministratif et interne, <strong>de</strong> manière logique au faible portage politique mis en évi<strong>de</strong>nce précé<strong>de</strong>mment.De manière plus détaillée, au <strong>de</strong>là <strong>de</strong> l’implication <strong>de</strong> la direction générale, il apparaît ensuite que lesdirections ou services fonctionnels ont aussi un rôle majeur dans ce type <strong>de</strong> démarche (tableau n°4).Rôle <strong>de</strong>s directions Eté à l’initiative Participé à Eté associé Déterminé Participé àou services <strong>de</strong> cette la défi nition et à la les M/P/A quantifi cationfonctionnels démarche à l’animation communication budgétairedu projet autour du projet <strong>de</strong>s M/P/ADirecteurs ouchefs <strong>de</strong> services 10% 26,7% 26,7% 36,7% 30%DRH 0% 10% 13,3% 10% 6,7%Administrationgénérale 3,3% 6,7% 10% 6,7% 3,3%Finances 30% 50% 33,3% 50% 53,3%Contrôle <strong>de</strong> gestion 23,3% 60% 36,7% 40% 26,7%Servicesinformatiques 0% 13,3% 13,3% 10% 0%Participationglobale 50% 80% 63,3% 70% 60%Tableau n° 4 : Différents rôles <strong>de</strong> directions et services fonctionnelsdans le cadre d’une démarche locale <strong>de</strong> performanceSoutenant la direction générale, les directions fonctionnelles, notamment les services financiers et lecontrôle <strong>de</strong> gestion, sont largement impliquées à un niveau administratif et opérationnel. Ainsi, ces <strong>de</strong>rnièresapparaissent être moteur que cela soit dans la déclinaison <strong>de</strong>s objectifs stratégiques en objectifsopérationnels, dans leur quantification budgétaire, dans leur évaluation, ou bien au niveau global <strong>de</strong>l’exécution du projet, en relation avec les élus, la direction générale, les directions et services opérationnels,jusqu’aux agents administratifs et opérationnels. Dans le même sens, les directions et services fonc-CAHIER<strong>de</strong>RECHERCHE N°1457

tionnels participent à la définition <strong>de</strong>s objectifs stratégiques et opérationnels dans 72% <strong>de</strong>s collectivitésengagées dans <strong>de</strong>s démarches <strong>de</strong> performance. Ceux-ci participent aussi à la définition <strong>de</strong>s indicateursdans 89% <strong>de</strong>s cas, et à la production <strong>de</strong>s données nécessaires à la mesure <strong>de</strong>s résultats dans 78% <strong>de</strong>scas. Au total, les directions fonctionnelles, notamment les services financiers et le contrôle <strong>de</strong> gestion,apparaissent comme les acteurs clés <strong>de</strong> ces démarches.Enfin, les directions opérationnelles, c’est à dire celles focalisées sur les services publics locaux, sont,quant à elles, en relation avec la direction générale dans la gestion <strong>de</strong>s moyens et <strong>de</strong>s activités. Ellesdoivent exécuter le projet <strong>de</strong> performance à l’intérieur <strong>de</strong> leur unité dans une relation synergique avec lereste <strong>de</strong> l’organisation, en pilotant rationnellement l’ensemble <strong>de</strong> leurs moyens humains, financiers, ettechniques. Le caractère « rationnel » <strong>de</strong> leur pilotage émane d’une déclinaison <strong>de</strong>s programmes en actions,et <strong>de</strong>s objectifs stratégiques en objectifs opérationnels, puis d’une évaluation <strong>de</strong> l’atteinte <strong>de</strong> leursobjectifs via l’utilisation d’indicateurs <strong>de</strong> performance. En pratique, les directeurs ou chefs <strong>de</strong> servicesopérationnels participent à l’animation et la définition du projet dans 26,7% <strong>de</strong>s cas, sont impliquésdans la détermination <strong>de</strong>s M/P/A dans 36,7% <strong>de</strong>s situations, et participent au travail <strong>de</strong> quantification<strong>de</strong> l’architecture budgétaire dans 30% <strong>de</strong>s collectivités engagées dans une démarche <strong>de</strong> performance.L’implication <strong>de</strong>s directions opérationnelles peut donc être considérée comme modérée. Elle met enévi<strong>de</strong>nce un possible manque <strong>de</strong> coordination entre direction générale et directions opérationnelles et/ou une insuffisante diffusion <strong>de</strong> cette démarche dans l’organisation, traduisant dans les <strong>de</strong>ux cas unegestion actuelle centralisée <strong>de</strong> la démarche <strong>de</strong> performance locale.3. Des élus et <strong>de</strong>s agents faiblement impliquésSi l’implication <strong>de</strong>s directions générales et fonctionnelles peut être considérée comme forte, le rôle <strong>de</strong>sélus dans l’implémentation <strong>de</strong>s démarches locales <strong>de</strong> performance a déjà été décrit comme faible. Demanière complémentaire, il apparaît ici que dans seulement 10% <strong>de</strong>s démarches locales <strong>de</strong> performance,les Prési<strong>de</strong>nts/Maires participent à l’animation et à la définition du projet (3,3% pour les autresélus). De plus, les Prési<strong>de</strong>nts/Maires sont associés à la réorganisation <strong>de</strong> l’architecture budgétaire dansuniquement 13,3% <strong>de</strong>s cas (les autres élus dans 3,3%) et à la quantification <strong>de</strong>s M/P/A dans 10%.Leur implication est aussi faible concernant la définition <strong>de</strong>s objectifs stratégiques auxquels ils sontassociés dans seulement la moitié <strong>de</strong>s collectivités engagées dans une démarche <strong>de</strong> performance, alorsque la fonction politique <strong>de</strong> ces objectifs semble être majeure. En outre, <strong>de</strong> manière moins étonnante,ils participent à la définition <strong>de</strong>s indicateurs dans 6% <strong>de</strong>s collectivités engagées dans une démarche <strong>de</strong>performance.Pourtant, l’implication <strong>de</strong>s élus dans ce type <strong>de</strong> démarche pourrait consister à participer au suivi <strong>de</strong> sonexécution, notamment dans l’analyse <strong>de</strong>s indicateurs <strong>de</strong> performance, dans la réorientation induite <strong>de</strong>sobjectifs et/ou <strong>de</strong>s moyens alloués et dans l’adaptation stratégique <strong>de</strong> l’organisation aux besoins environnementaux.Contrairement, leur faible implication dans l’objectivation et l’évaluation <strong>de</strong> la performancelocale, mettant en évi<strong>de</strong>nce un modèle administratif <strong>de</strong> la gestion actuelle <strong>de</strong> la performance publiquelocale, conduit non seulement à une l’insuffisante prise en compte <strong>de</strong>s besoins environnementaux dans lepilotage <strong>de</strong> l’organisation, mais aussi à une faible influence <strong>de</strong> l’évaluation dans le processus décisionnel.De la même manière, le rôle <strong>de</strong>s agents semble aussi limité en l’état actuel <strong>de</strong> l’implémentation <strong>de</strong> cesdémarches locales <strong>de</strong> performance. En effet, les agents sont quasiment absents <strong>de</strong> la définition <strong>de</strong> la nouvellesegmentation stratégique (3,3% administratifs, et 6,7% opérationnels). La participation <strong>de</strong>s agentsà l’étape <strong>de</strong> quantification budgétaire parait également peut élevée (13,3%). Les agents administratifset opérationnels sont peu associés au travail <strong>de</strong> définition <strong>de</strong>s objectifs <strong>de</strong> performance, que ces <strong>de</strong>rnierssoient stratégiques (6%), ou opérationnels (8%). Leur participation à la définition <strong>de</strong>s indicateurs et à laproduction <strong>de</strong>s données nécessaires à la mesure <strong>de</strong>s résultats apparaît aussi relativement faible (15%).58CAHIER<strong>de</strong>RECHERCHE N°14

- Page 1 and 2:

CAHIERdeRECHERCHE N°14Institut de

- Page 4:

SommaireComment classer les actionn

- Page 7 and 8: RésuméA l’origine, la théorie

- Page 9 and 10: influence via un contrôle externe

- Page 12 and 13: La très grande richesse des travau

- Page 14 and 15: a prévalu pendant de nombreuses an

- Page 16 and 17: Lorsque l’actionnariat a majorita

- Page 18 and 19: ConclusionAinsi, il existe différe

- Page 20 and 21: Huynh, Q. T. (2009), L’influence

- Page 22 and 23: Intrinsic Motivation,Tacit Knowledg

- Page 24 and 25: IntroductionAlthough the importance

- Page 26 and 27: to direct the ability to balance th

- Page 28 and 29: The empirical material is elicited

- Page 30 and 31: on after I am gone. It is of no use

- Page 32 and 33: ReferencesAnderson JR (1982), “Ac

- Page 34 and 35: CAHIERdeRECHERCHE N°1433

- Page 36 and 37: University Corporate Governancein t

- Page 38 and 39: of expertise, workload, unpaid time

- Page 40 and 41: 3. Scenario PlanningUncertainty is

- Page 42 and 43: 6. Risk GovernanceRisk governance i

- Page 44 and 45: ReferencesBaird, J. (2007) ‘Takin

- Page 46 and 47: CAHIERdeRECHERCHE N°1445

- Page 48 and 49: Une analyse de la gestionde la perf

- Page 50 and 51: I. Les outils de gestion de la perf

- Page 52 and 53: définissant les finalités des act

- Page 54 and 55: Pour trois-quarts des collectivité

- Page 56 and 57: Au-delà de leur relative nouveaut

- Page 60 and 61: Or, une démarche de performance se

- Page 62 and 63: 3. L’adaptation du système local

- Page 64 and 65: esponsabilisation et d’évaluatio

- Page 66 and 67: I. NONAKA, “A dynamic theory of o

- Page 68: PROGRAMME GRANDE ÉCOLE, GRADE MAST