Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

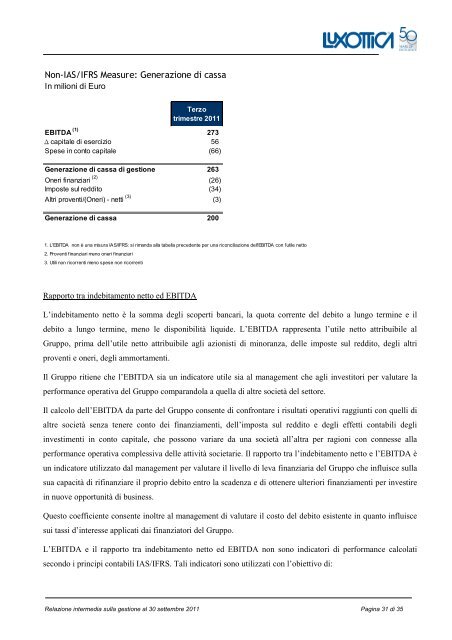

Non-IAS/IFRS Measure: Generazione di cassa<br />

In milioni di Euro<br />

Terzo<br />

trimestre 2011<br />

EBITDA (1) 273<br />

∆ capitale di esercizio 56<br />

Spese in conto capitale (66)<br />

Generazione di cassa di gestione 263<br />

Oneri finanziari (2) (26)<br />

Imposte sul reddito (34)<br />

Altri proventi/(Oneri) - netti (3) (3)<br />

Generazione di cassa 200<br />

1. L'EBITDA non è una misura IAS/IFRS: si rimanda alla tabella precedente per una riconciliazione dell'EBITDA con l'utile netto<br />

2. Proventi finanziari meno oneri finanziari<br />

3. Utili non ricorrenti meno spese non ricorrenti<br />

Rapporto tra indebitamento netto ed EBITDA<br />

L’indebitamento netto è la somma degli scoperti bancari, la quota corrente del debito a lungo termine e il<br />

debito a lungo termine, meno le disponibilità liquide. L’EBITDA rappresenta l’utile netto attribuibile al<br />

Gruppo, prima dell’utile netto attribuibile agli azionisti di minoranza, delle imposte sul reddito, degli altri<br />

proventi e oneri, degli ammortamenti.<br />

Il Gruppo ritiene che l’EBITDA sia un indicatore utile sia al management che agli investitori per valutare la<br />

performance operativa del Gruppo comparandola a quella di altre società del settore.<br />

Il calcolo dell’EBITDA da parte del Gruppo consente di confrontare i risultati operativi raggiunti con quelli di<br />

altre società senza tenere conto dei finanziamenti, dell’imposta sul reddito e degli effetti contabili degli<br />

investimenti in conto capitale, che possono variare da una società all’altra per ragioni con connesse alla<br />

performance operativa complessiva delle attività societarie. Il rapporto tra l’indebitamento netto e l’EBITDA è<br />

un indicatore utilizzato dal management per valutare il livello di leva finanziaria del Gruppo che influisce sulla<br />

sua capacità di rifinanziare il proprio debito entro la scadenza e di ottenere ulteriori finanziamenti per investire<br />

in nuove opportunità di business.<br />

Questo coefficiente consente inoltre al management di valutare il costo del debito esistente in quanto influisce<br />

sui tassi d’interesse applicati dai finanziatori del Gruppo.<br />

L’EBITDA e il rapporto tra indebitamento netto ed EBITDA non sono indicatori di performance calcolati<br />

secondo i principi contabili IAS/IFRS. Tali indicatori sono utilizzati con l’obiettivo di:<br />

Relazione intermedia sulla gestione al 30 settembre 2011 Pagina 31 di 35