Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

diskonteringsrente, politisk risiko, landrisiko og andre faktorer som er nødvendige for å kunne estimere relevante fremtidige kontantstrømmer.<br />

Nedskrivningsvurderinger krever også ofte skjønnsutøvelse når det gjelder sannsynlighet og sannsynlighetsfordelinger samt sensitiviteter knyttet til<br />

utarbeidelse av estimater for gjenvinnbare beløp, og dermed ved sikring av at estimatene for gjenvinnbare beløp som inngår i nedskrivningsvurderingene er<br />

tilstrekkelig robuste, også så langt disse reflekteres i nedskrivning eller reversering av nedskrivning i regnskapet. Langsiktige forutsetninger blir etablert på<br />

konsernnivå. Det er en stor grad av skjønn involvert når disse forutsetningene etableres og når andre relevante faktorer fastsettes, slik som terminkurver,<br />

estimert fremtidig produksjon og estimert avhendingsverdi for eiendeler.<br />

Pensjonsforpliktelser. Ved estimering av nåverdien av ytelsesbaserte pensjonsplaner som representerer en langsiktig forpliktelse i balansen, og indirekte<br />

også periodens pensjonskostnad i resultatregnskapet, etablerer konsernet en rekke kritiske forutsetninger som påvirker disse estimatene. Først og fremst<br />

gjelder dette forutsetninger om hvilken diskonteringsrate som skal anvendes på fremtidige utbetalinger, den forventede avkastningen på pensjonseiendeler<br />

og den forventede årlige lønnsveksten. Disse forutsetningene har en direkte og betydelig påvirkning på beløpene som presenteres. Betydelige endringer i<br />

disse forutsetningene mellom perioder vil kunne ha en vesentlig virkning på regnskapet.<br />

Nedstengnings- og fjerningsforpliktelse. <strong>Statoil</strong> har betydelige juridiske forpliktelser knyttet til nedstengning og fjerning av installasjoner ved utgangen av<br />

produksjonsperioden. Det er vanskelig å estimere utgiftene knyttet til nedstengnings- og fjerningsaktivitetene. Estimatene er basert på gjeldende regelverk<br />

og dagens teknologi, hensyntatt relevante risikofaktorer og usikkerhet. Mesteparten av fjerningsaktivitetene vil finne sted mange år inn i fremtiden, og<br />

teknologi og fjerningsutgifter er i konstant forandring. Estimatene inkluderer forutsetninger om hvor lang tid det vil ta å fjerne installasjonene og om hva<br />

dagratene for rigg, marine operasjoner og tungløftlektere vil være på fjerningstidspunktet. Disse faktorene kan variere betydelig avhengig av hvilket<br />

fjerningskonsept som forutsettes. Både den første innregningen av en nedstengnings- og fjerningsforpliktelse med tilhørende balanseførte utgifter, og den<br />

etterfølgende justeringen av disse balansepostene, involverer dermed betydelig skjønn.<br />

Finansielle derivater. Når virkelig verdi av derivater ikke er direkte observerbar i aktive markeder, beregnes virkelig verdi basert på interne forventninger og<br />

direkte observerbar markedsinformasjon, herunder pris- og avkastningskurver for råvarer, valuta og renter. Endringer i forventinger og terminkurver kan ha<br />

vesentlig effekt for beregnet virkelig verdi av derivater og tilhørende inntekter eller tap i konsernresultatregnskapet, og da spesielt for langsiktige kontrakter.<br />

Inntektsskatt. Konsernet betaler årlig betydelige beløp i skatt under ulike skatteregimer, og regnskapsfører betydelige endringer i utsatt skatte-eiendeler og -<br />

gjeld. Kvaliteten på estimatene avhenger av hvordan konsernet fortolker gjeldende lover, forskrifter og rettspraksis, dets evne til å anvende til dels svært<br />

komplekse regler, identifisere og implementere endringer i regelverket, samt forutse fremtidig inntjening for å kunne anvende utsatte skattefordeler knyttet<br />

til fremførbare underskudd.<br />

3 Endring av regnskapsprinsipp<br />

Som beskrevet i note 2 Vesentlige regnskapsprinsipper har <strong>Statoil</strong> endret regnskapsprinsipp for klassifisering av kortsiktige finansielle investeringer med<br />

mindre enn tre måneder til forfall fra Finansielle investeringer til Betalingsmidler i balansen. Videre har <strong>Statoil</strong> endret regnskapsprinsipp for presentasjon av<br />

endring i kortsiktige finansielle investeringer fra Kontantstrøm for operasjonelle aktiviteter til Kontantstrøm benyttet til investeringsaktiviteter i<br />

kontantstrømoppstillingen.<br />

Prinsippendringen er implementert retrospektivt i dette Konsernregnskapet og følgende tabeller viser virkningen av endringen for tidligere år. Alle<br />

omarbeidede tall er også presentert i de relevante noter.<br />

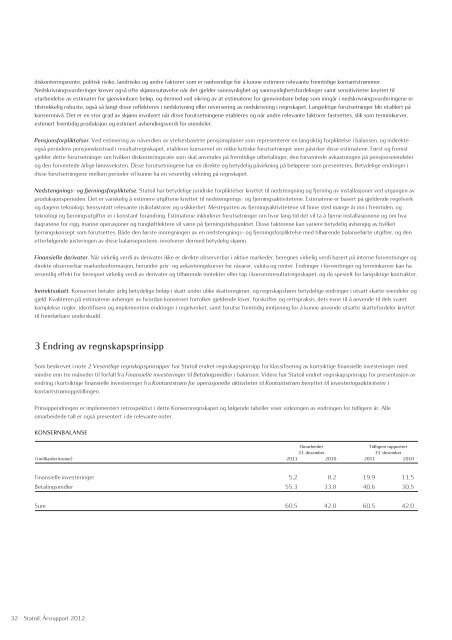

KONSERNBALANSE<br />

Omarbeidet Tidligere rapportert<br />

31. desember 31. desember<br />

(i milliarder kroner) 2011 2010 2011 2010<br />

Finansielle investeringer 5,2 8,2 19,9 11,5<br />

Betalingsmidler 55,3 33,8 40,6 30,5<br />

Sum 60,5 42,0 60,5 42,0<br />

32 <strong>Statoil</strong>, <strong>Årsrapport</strong> <strong>2012</strong>