Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

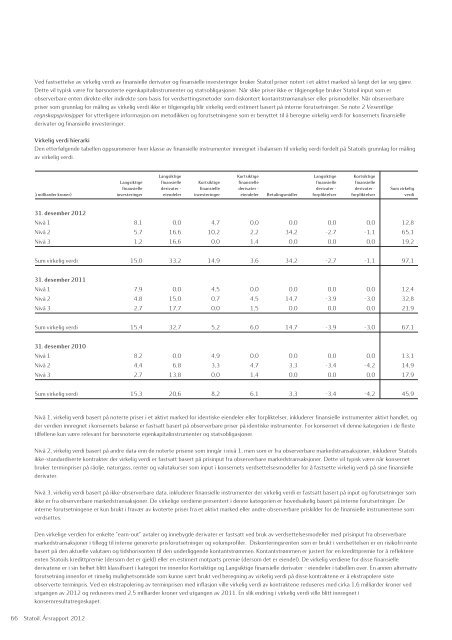

Ved fastsettelse av virkelig verdi av finansielle derivater og finansielle investeringer bruker <strong>Statoil</strong> priser notert i et aktivt marked så langt det lar seg gjøre.<br />

Dette vil typisk være for børsnoterte egenkapitalinstrumenter og statsobligasjoner. Når slike priser ikke er tilgjengelige bruker <strong>Statoil</strong> input som er<br />

observerbare enten direkte eller indirekte som basis for verdsettingsmetoder som diskontert kontantstrømanalyser eller prismodeller. Når observerbare<br />

priser som grunnlag for måling av virkelig verdi ikke er tilgjengelig blir virkelig verdi estimert basert på interne forutsetninger. Se note 2 Vesentlige<br />

regnskapsprinsipper for ytterligere informasjon om metodikken og forutsetningene som er benyttet til å beregne virkelig verdi for konsernets finansielle<br />

derivater og finansielle investeringer.<br />

Virkelig verdi hierarki<br />

Den etterfølgende tabellen oppsummerer hver klasse av finansielle instrumenter innregnet i balansen til virkelig verdi fordelt på <strong>Statoil</strong>s grunnlag for måling<br />

av virkelig verdi.<br />

Langsiktige Kortsiktige Langsiktige Kortsiktige<br />

Langsiktige finansielle Kortsiktige finansielle finansielle finansielle<br />

finansielle derivater - finansielle derivater - derivater - derivater - Sum virkelig<br />

(i milliarder kroner) investeringer eiendeler investeringer eiendeler Betalingsmidler forpliktelser forpliktelser verdi<br />

31. desember <strong>2012</strong><br />

Nivå 1 8,1 0,0 4,7 0,0 0,0 0,0 0,0 12,8<br />

Nivå 2 5,7 16,6 10,2 2,2 34,2 -2,7 -1,1 65,1<br />

Nivå 3 1,2 16,6 0,0 1,4 0,0 0,0 0,0 19,2<br />

Sum virkelig verdi 15,0 33,2 14,9 3,6 34,2 -2,7 -1,1 97,1<br />

31. desember 2011<br />

Nivå 1 7,9 0,0 4,5 0,0 0,0 0,0 0,0 12,4<br />

Nivå 2 4,8 15,0 0,7 4,5 14,7 -3,9 -3,0 32,8<br />

Nivå 3 2,7 17,7 0,0 1,5 0,0 0,0 0,0 21,9<br />

Sum virkelig verdi 15,4 32,7 5,2 6,0 14,7 -3,9 -3,0 67,1<br />

31. desember 2010<br />

Nivå 1 8,2 0,0 4,9 0,0 0,0 0,0 0,0 13,1<br />

Nivå 2 4,4 6,8 3,3 4,7 3,3 -3,4 -4,2 14,9<br />

Nivå 3 2,7 13,8 0,0 1,4 0,0 0,0 0,0 17,9<br />

Sum virkelig verdi 15,3 20,6 8,2 6,1 3,3 -3,4 -4,2 45,9<br />

Nivå 1, virkelig verdi basert på noterte priser i et aktivt marked for identiske eiendeler eller forpliktelser, inkluderer finansielle instrumenter aktivt handlet, og<br />

der verdien innregnet i konsernets balanse er fastsatt basert på observerbare priser på identiske instrumenter. For konsernet vil denne kategorien i de fleste<br />

tilfellene kun være relevant for børsnoterte egenkapitalinstrumenter og statsobligasjoner.<br />

Nivå 2, virkelig verdi basert på andre data enn de noterte prisene som inngår i nivå 1, men som er fra observerbare markedstransaksjoner, inkluderer <strong>Statoil</strong>s<br />

ikke-standardiserte kontrakter der virkelig verdi er fastsatt basert på prisinput fra observerbare markedstransaksjoner. Dette vil typisk være når konsernet<br />

bruker terminpriser på råolje, naturgass, renter og valutakurser som input i konsernets verdsettelsesmodeller for å fastsette virkelig verdi på sine finansielle<br />

derivater.<br />

Nivå 3, virkelig verdi basert på ikke-observerbare data, inkluderer finansielle instrumenter der virkelig verdi er fastsatt basert på input og forutsetninger som<br />

ikke er fra observerbare markedstransaksjoner. De virkelige verdiene presentert i denne kategorien er hovedsakelig basert på interne forutsetninger. De<br />

interne forutsetningene er kun brukt i fravær av kvoterte priser fra et aktivt marked eller andre observerbare priskilder for de finansielle instrumentene som<br />

verdsettes.<br />

Den virkelige verdien for enkelte "earn-out" avtaler og innebygde derivater er fastsatt ved bruk av verdsettelsesmodeller med prisinput fra observerbare<br />

markedstransaksjoner i tillegg til interne genererte prisforutsetninger og volumprofiler. Diskonteringsrenten som er brukt i verdsettelsen er en risikofri rente<br />

basert på den aktuelle valutaen og tidshorisonten til den underliggende kontantstrømmen. Kontantstrømmen er justert for en kredittpremie for å reflektere<br />

enten <strong>Statoil</strong>s kredittpremie (dersom det er gjeld) eller en estimert motparts premie (dersom det er eiendel). De virkelig verdiene for disse finansielle<br />

derivatene er i sin helhet blitt klassifisert i kategori tre innenfor Kortsiktige og Langsiktige finansielle derivater - eiendeler i tabellen over. En annen alternativ<br />

forutsetning innenfor et rimelig mulighetsområde som kunne vært brukt ved beregning av virkelig verdi på disse kontraktene er å ekstrapolere siste<br />

observerte terminpris. Ved en ekstrapolering av terminprisen med inflasjon ville virkelig verdi av kontraktene reduseres med cirka 1,6 milliarder kroner ved<br />

utgangen av <strong>2012</strong> og reduseres med 2,5 milliarder kroner ved utgangen av 2011. En slik endring i virkelig verdi ville blitt innregnet i<br />

konsernresultatregnskapet.<br />

66 <strong>Statoil</strong>, <strong>Årsrapport</strong> <strong>2012</strong>