Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

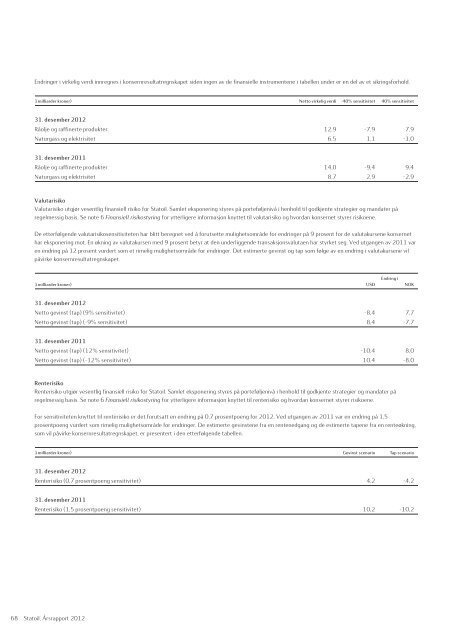

Endringer i virkelig verdi innregnes i konsernresultatregnskapet siden ingen av de finansielle instrumentene i tabellen under er en del av et sikringsforhold.<br />

(i milliarder kroner) Netto virkelig verdi -40% sensitivitet 40% sensitivitet<br />

31. desember <strong>2012</strong><br />

Råolje og raffinerte produkter 12,9 -7,9 7,9<br />

Naturgass og elektrisitet 6,5 1,1 -1,0<br />

31. desember 2011<br />

Råolje og raffinerte produkter 14,0 -9,4 9,4<br />

Naturgass og elektrisitet 8,7 2,9 -2,9<br />

Valutarisiko<br />

Valutarisiko utgjør vesentlig finansiell risiko for <strong>Statoil</strong>. Samlet eksponering styres på porteføljenivå i henhold til godkjente strategier og mandater på<br />

regelmessig basis. Se note 6 Finansiell risikostyring for ytterligere informasjon knyttet til valutarisiko og hvordan konsernet styrer risikoene.<br />

De etterfølgende valutarisikosensitiviteten har blitt beregnet ved å forutsette mulighetsområde for endringer på 9 prosent for de valutakursene konsernet<br />

har eksponering mot. En økning av valutakursen med 9 prosent betyr at den underliggende transaksjonsvalutaen har styrket seg. Ved utgangen av 2011 var<br />

en endring på 12 prosent vurdert som et rimelig mulighetsområde for endringer. Det estimerte gevinst og tap som følge av en endring i valutakursene vil<br />

påvirke konsernresultatregnskapet.<br />

Endring i<br />

(i milliarder kroner) USD NOK<br />

31. desember <strong>2012</strong><br />

Netto gevinst (tap) (9% sensitivitet) -8,4 7,7<br />

Netto gevinst (tap) (-9% sensitivitet) 8,4 -7,7<br />

31. desember 2011<br />

Netto gevinst (tap) (12% sensitivitet) -10,4 8,0<br />

Netto gevinst (tap) (-12% sensitivitet) 10,4 -8,0<br />

Renterisiko<br />

Renterisiko utgjør vesentlig finansiell risiko for <strong>Statoil</strong>. Samlet eksponering styres på porteføljenivå i henhold til godkjente strategier og mandater på<br />

regelmessig basis. Se note 6 Finansiell risikostyring for ytterligere informasjon knyttet til renterisiko og hvordan konsernet styrer risikoene.<br />

For sensitiviteten knyttet til renterisiko er det forutsatt en endring på 0,7 prosentpoeng for <strong>2012</strong>. Ved utgangen av 2011 var en endring på 1,5<br />

prosentpoeng vurdert som rimelig mulighetsområde for endringer. De estimerte gevinstene fra en rentenedgang og de estimerte tapene fra en renteøkning,<br />

som vil påvirke konsernresultatregnskapet, er presentert i den etterfølgende tabellen.<br />

(i milliarder kroner) Gevinst scenario Tap scenario<br />

31. desember <strong>2012</strong><br />

Renterisiko (0,7 prosentpoeng sensitivitet) 4,2 -4,2<br />

31. desember 2011<br />

Renterisiko (1,5 prosentpoeng sensitivitet) 10,2 -10,2<br />

68 <strong>Statoil</strong>, <strong>Årsrapport</strong> <strong>2012</strong>