Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Likviditetsrisiko<br />

Likviditetsrisiko er at <strong>Statoil</strong> ASA ikke er i stand til å gjøre opp sine finansielle forpliktelser når de forfaller. Formålet med likviditets- og kortsiktig<br />

gjeldsstyring er å sikre at <strong>Statoil</strong> ASA til en hver tid har tilstrekkelige midler tilgjengelig for å dekke sine finansielle forpliktelser.<br />

Likviditet og finansiering styres på konsernnivå, som sikrer tilstrekkelig likviditet til å dekke operasjonelle krav. De utfordrende markedene de siste årene har<br />

ført til økt fokus og oppmerksomhet mot kreditt- og likviditetsrisiko for hele konsernet. For å sikre nødvendig finansiell fleksibilitet, som inkluderer å gjøre<br />

opp <strong>Statoil</strong> ASAs finansielle forpliktelser, har <strong>Statoil</strong> opprettholdt retningslinjer for likviditetsstyring, som etter <strong>Statoil</strong>s mening er konservative. <strong>Statoil</strong><br />

utarbeider tre års prognoser for likviditetsutvikling minst månedlig.<br />

<strong>Statoil</strong> ASAs kontantstrøm fra drift er vesentlig påvirket av volatiliteten i olje- og gasspriser. Gjennom <strong>2012</strong> har selskapets likviditet forblitt sterk.<br />

De største utbetalinger er den årlige dividende utbetalingen og årlige skattebetalinger. Hvis den månedlige prognosen for likviditetsutvikling viser at likvide<br />

eiendeler én måned etter skatt- og utbyttebetaling er under definerte minimumsnivå, skal opptak av langsiktig finansiering vurderes.<br />

For mer informasjon om <strong>Statoil</strong> ASA sine langsiktige finansielle forpliktelser, se note 19 Obligasjoner, banklån og finansielle leieavtaler.<br />

Den vesentligste delen av <strong>Statoil</strong> ASAs finansielle gjeld relatert til finansielle derivater, både børshandlede og ikke-børshandlede råvarebaserte derivater<br />

samt finansielle derivater, unntatt noen rentederivater klassifisert som langsiktige i Balansen, har forfall innenfor ett år basert på den underliggende<br />

leveringsperioden for kontraktene som er inkludert i porteføljen. Rentederivater klassifisert som langsiktige i Balansen har forfall fra 2015 til 2031.<br />

Kredittrisiko<br />

Kredittrisiko er risikoen for at <strong>Statoil</strong> ASAs kunder eller motparter i finansielle instrumenter vil påføre selskapet finansielt tap ved ikke å oppfylle sine<br />

forpliktelser. Kredittrisiko oppstår fra kreditteksponering i kundefordringer, finansielle derivatinstrumenter og innskudd hos finansielle institusjoner.<br />

Sentrale elementer i selskapets styring av kredittrisiko er:<br />

En global kredittpolitikk<br />

Kredittmandater<br />

En intern prosess for kredittevaluering<br />

Risikoavlastningsinstrumenter<br />

En kontinuerlig overvåking og styring av kreditteksponering<br />

Før transaksjoner inngås med nye motparter, krever selskapets kredittpolitikk at motpartene er formelt identifisert og godkjent. I tillegg fastsettes en intern<br />

kredittrating og kredittgrense for all salg, handel og finansielle motparter. Alle etablerte motparter revurderes minimum årlig og eksponering overvåkes<br />

kontinuerlig. Kredittevalueringen er basert på kvantitative og kvalitative analyser av finansiell og annen relevant informasjon. I tillegg vurderer <strong>Statoil</strong> ASA<br />

betalingshistorikk, motpartens størrelse og diversifisering, samt bransjerisiko knyttet til motparten. Den interne risikoklassifiseringen reflekterer <strong>Statoil</strong> ASAs<br />

vurdering av motpartens kredittrisiko. Grenser for kreditteksponering fastsettes på bakgrunn av kredittevalueringen kombinert med andre faktorer, så som<br />

forventede karakteristika ved transaksjonen og bransjen. Kredittmandatene definerer akseptabel kredittrisiko, og er besluttet av selskapets ledelse.<br />

Kredittmandatene blir regelmessig vurdert med hensyn til endrede markedsforhold.<br />

<strong>Statoil</strong> ASA bruker flere instrumenter for å avlaste og kontrollere kredittrisiko, både per motpart og på porteføljenivå. Hovedinstrumentene som benyttes er<br />

ulike typer bank- og morselskapsgarantier, forskuddsbetalinger og depositumer. For bankgarantier godtas kun garantier fra internasjonale banker med<br />

"investment grade" kredittrating.<br />

<strong>Statoil</strong> ASA har forhåndsdefinerte grenser for porteføljens gjennomsnittlige rating, samt for maksimal kreditteksponering for den enkelte motpart.<br />

Porteføljen overvåkes regelmessig, og den enkelte motparts eksponering kontrolleres daglig i forhold til etablert kredittgrense. Den totale kredittporteføljen<br />

til <strong>Statoil</strong> ASA er geografisk diversifisert på en rekke motparter innen olje og energisektoren, i tillegg til større olje- og gassbrukere samt finansielle<br />

motparter. Størstedelen av selskapets eksponering er med selskaper med "investment grade" rating.<br />

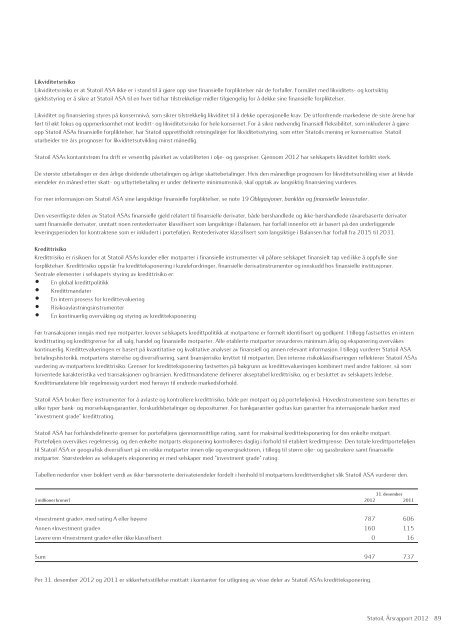

Tabellen nedenfor viser bokført verdi av ikke-børsnoterte derivateiendeler fordelt i henhold til motpartens kredittverdighet slik <strong>Statoil</strong> ASA vurderer den.<br />

31. desember<br />

(i millioner kroner) <strong>2012</strong> 2011<br />

«Investment grade», med rating A eller høyere 787 606<br />

Annen «Investment grade» 160 115<br />

Lavere enn «Investment grade» eller ikke klassifisert 0 16<br />

Sum 947 737<br />

Per 31. desember <strong>2012</strong> og 2011 er sikkerhetsstillelse mottatt i kontanter for utligning av visse deler av <strong>Statoil</strong> ASAs kreditteksponering.<br />

<strong>Statoil</strong>, <strong>Årsrapport</strong> <strong>2012</strong> 89