Konjunkturrapport 2012 - Norsk Industri

Konjunkturrapport 2012 - Norsk Industri

Konjunkturrapport 2012 - Norsk Industri

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Norsk</strong> <strong>Industri</strong> • <strong>Konjunkturrapport</strong> <strong>2012</strong><br />

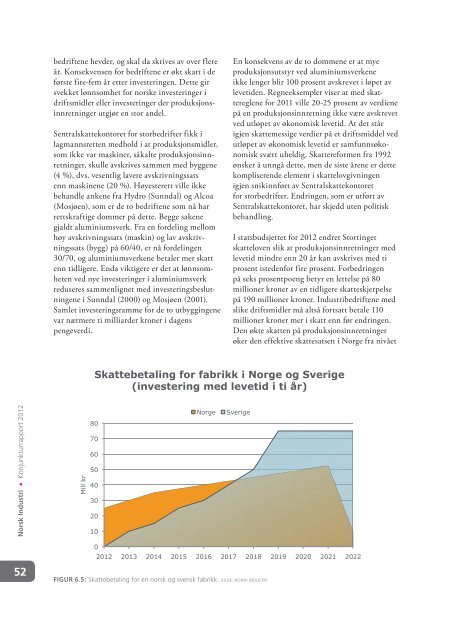

52<br />

bedriftene hevder, og skal da skrives av over flere<br />

år. Konsekvensen for bedriftene er økt skatt i de<br />

første fire-fem år etter investeringen. Dette gir<br />

svekket lønnsomhet for norske investeringer i<br />

driftsmidler eller investeringer der produksjonsinnretninger<br />

utgjør en stor andel.<br />

Sentralskattekontoret for storbedrifter fikk i<br />

lagmannsretten medhold i at produksjonsmidler,<br />

som ikke var maskiner, såkalte produksjonsinnretninger,<br />

skulle avskrives sammen med byggene<br />

(4 %), dvs. vesentlig lavere avskrivningssats<br />

enn maskinene (20 %). Høyesterett ville ikke<br />

behandle ankene fra Hydro (Sunndal) og Alcoa<br />

(Mosjøen), som er de to bedriftene som nå har<br />

rettskraftige dommer på dette. Begge sakene<br />

gjaldt aluminiumsverk. Fra en fordeling mellom<br />

høy avskrivningssats (maskin) og lav avskrivningssats<br />

(bygg) på 60/40, er nå fordelingen<br />

30/70, og aluminiumsverkene betaler mer skatt<br />

enn tidligere. Enda viktigere er det at lønnsomheten<br />

ved nye investeringer i aluminiumsverk<br />

reduseres sammenlignet med investeringsbeslutningene<br />

i Sunndal (2000) og Mosjøen (2001).<br />

Samlet investeringsramme for de to utbyggingene<br />

var nærmere ti milliarder kroner i dagens<br />

pengeverdi.<br />

Mill kr<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

FIGUR 6.5: skattebetaling for en norsk og svensk fabrikk. KildE: NoRsK iNdUsTRi<br />

En konsekvens av de to dommene er at mye<br />

produksjonsutstyr ved aluminiumsverkene<br />

ikke lenger blir 100 prosent avskrevet i løpet av<br />

levetiden. Regneeksempler viser at med skattereglene<br />

for 2011 ville 20-25 prosent av verdiene<br />

på en produksjonsinnretning ikke være avskrevet<br />

ved utløpet av økonomisk levetid. At det står<br />

igjen skattemessige verdier på et driftsmiddel ved<br />

utløpet av økonomisk levetid er samfunnsøkonomisk<br />

svært uheldig. Skattereformen fra 1992<br />

ønsker å unngå dette, men de siste årene er dette<br />

kompliserende element i skattelovgivningen<br />

igjen snikinnført av Sentralskattekontoret<br />

for storbedrifter. Endringen, som er utført av<br />

Sentralskattekontoret, har skjedd uten politisk<br />

behandling.<br />

I statsbudsjettet for <strong>2012</strong> endret Stortinget<br />

skatteloven slik at produksjonsinnretninger med<br />

levetid mindre enn 20 år kan avskrives med ti<br />

prosent istedenfor fire prosent. Forbedringen<br />

på seks prosentpoeng betyr en lettelse på 80<br />

millioner kroner av en tidligere skatteskjerpelse<br />

på 190 millioner kroner. <strong>Industri</strong>bedriftene med<br />

slike driftsmidler må altså fortsatt betale 110<br />

millioner kroner mer i skatt enn før endringen.<br />

Den økte skatten på produksjonsinnretninger<br />

øker den effektive skattesatsen i Norge fra nivået<br />

Skattebetaling for fabrikk i Norge og Sverige<br />

(investering med levetid i ti år)<br />

0<br />

Norge Sverige<br />

<strong>2012</strong> 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022