Direkte nedlasting av pdf

Direkte nedlasting av pdf

Direkte nedlasting av pdf

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

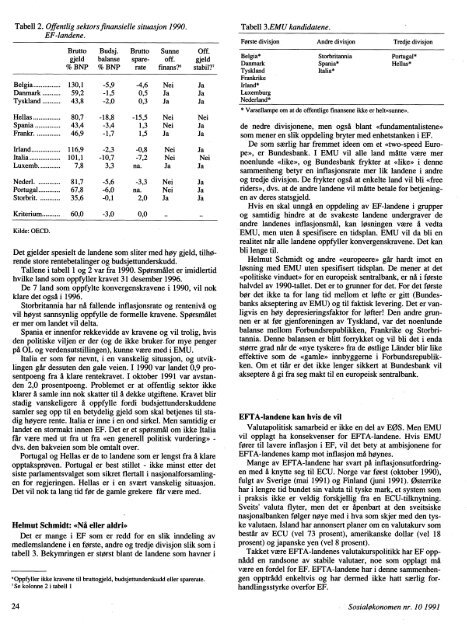

Tabell 2. Offentlig sektors finansielle situasjon 1990.EF-landene.Brutto Budsj. Brutto Sunne Off.gjeld balanse spare- off. gjeld% BNP % BNP rate finans?' stabil?'Belgia 130,1 -5,9 -4,6 Nei JaDanmark 59,2 -1,5 0,5 Ja JaTyskland 43,8 -2,0 0,3 Ja JaHellas 80,7 • -18,8 -15,5 Nei NeiSpania 43,4 -3,4 1,3 Nei JaFrankr. 46,9 -1,7 1,5 Ja JaIrland 116,9 -2,3 -0,8 Nei JaItalia 101,1 -10,7 -7,2 Nei NeiLuxemb 7,8 3,3 na. Ja JaNeden. -5,6 -3,3 Nei JaPortugal 67,8 -6,0 na. Nei JaStorbrit. 35,6 -0,1 2,0 Ja JaKriterium 60,0 -3,0 0,0 •• ••Kilde: OECD.Det gjelder spesielt de landene som sliter med høy gjeld, tilhørendestore rentebetalinger og budsjettunderskudd.Tallene i tabell 1 og 2 var fra 1990. Spørsmålet er imidlertidhvilke land som oppfyller kr<strong>av</strong>et 31 desember 1996.De 7 land som oppfylte konvergenskr<strong>av</strong>ene i 1990, vil nokklare det også i 1996.Storbritannia har nå fallende inflasjonsrate og rentenivå ogvil høyst sannsynlig oppfylle de formelle kr<strong>av</strong>ene. Spørsmåleter mer om landet vil delta.Spania er innenfor rekkevidde <strong>av</strong> kr<strong>av</strong>ene og vil trolig, hvisden politiske viljen er der (og de ikke bruker for mye pengerpå OL og verdensutstillingen), kunne være med i EMU.Italia er som før nevnt, i en vanskelig situasjon, og utviklingengår dessuten den gale veien. I 1990 var landet 0,9 prosentpoengfra å klare rentekr<strong>av</strong>et. I oktober 1991 var <strong>av</strong>standen2,0 prosentpoeng. Problemet er at offentlig sektor ikkeklarer å samle inn nok skatter til å dekke utgiftene. Kr<strong>av</strong>et blirstadig vanskeligere A oppfylle fordi budsjettunderskuddenesamler seg opp til en betydelig gjeld som skal betjenes til stadighøyere rente. Italia er inne i en ond sirkel. Men samtidig erlandet en stormakt innen EF. Det er et spørsmål om ikke Italiafår være med ut fra ut fra «en generell politisk vurdering» -dvs. den bakveien som ble omtalt over.Portugal og Hellas er de to landene som er lengst fra å klareopptaksprøven. Portugal er best stillet - ikke minst etter detsiste parlamentsvalget som sikret flertall i nasjonalforsamlingenfor regjeringen. Hellas er i en svært vanskelig situasjon.Det vil nok ta lang tid før de gamle grekere får være med.Helmut Schmidt: «Nå eller aldri»Det er mange i EF som er redd for en slik inndeling <strong>av</strong>medlemslandene i en første, andre og tredje divisjon slik som itabell 3. Bekymringen er størst blant de landene som h<strong>av</strong>ner i6Oppfyller ikke kr<strong>av</strong>ene til bruttogjeld, budsjettunderskudd eller sparerate.'Se kolonne 2 i tabell 1Tabell 3.EMU kandidatene.Forste divisjon Andre divisjon Tredje divisjonBelgia* Storbritannia Portugal*Danmark Spania* Hellas*Tyskland Italia*FrankrikeIrland*LuxemburgNederland** Varsellampe om at de offentlige finansene ikke er helt«sunneo.de nedre divisjonene, men også blant «fundamentalistene»som mener en slik oppdeling bryter med enhetstanken i EF.De som særlig har fremmet ideen om et «two-speed Europe»,er Bundesbank. I EMU vil alle land måtte være mernoenlunde «like», og Bundesbank frykter at «like» i dennesammenheng betyr en inflasjonsrate mer lik landene i andreog tredje divisjon. De frykter også at enkelte land vil bli «freeriders», dvs. at de andre landene vil måtte betale for betjeningen<strong>av</strong> deres statsgjeld.Hvis en skal unngå en oppdeling <strong>av</strong> EF-landene i grupperog samtidig hindre at de svakeste landene undergr<strong>av</strong>er deandre landenes inflasjonsmål, kan løsningen være å vedtaEMU, men uten å spesifisere en tidsplan. EMU vil da bli enrealitet når alle landene oppfyller konvergenskr<strong>av</strong>ene. Det kanbli lenge til.Helmut Schmidt og andre «europeere» går hardt imot enløsning med EMU uten spesifisert tidsplan. De mener at det«politiske vinduet» for en europeisk sentralbank, er nå i førstehalvdel <strong>av</strong> 1990-tallet. Det er to grunner for det. For det førstebør det ikke ta for lang tid mellom et late er gitt (Bundesbanksakseptering <strong>av</strong> EMU) og til faktisk levering. Det er vanligvisen høy depresieringsfaktor for 10fter! Den andre grunnener at før gjenforeningen <strong>av</strong> Tyskland, var det noenlundebalanse mellom Forbundsrepublikken, Frankrike og Storbritannia.Denne balansen er blitt forrykket og vil bli det i endastørre grad når de «nye tyskere» fra de østlige Länder blir likeeffektive som de «gamle» innbyggerne i Forbundsrepublikken.Om et tiår er det ikke lenger sikkert at Bundesbank vilakseptere å gi fra seg makt til en europeisk sentralbank.EFTA-landene kan hvis de vilValutapolitisk samarbeid er ikke en del <strong>av</strong> EOS. Men EMUvil opplagt ha konsekvenser for EFTA-landene. Hvis EMUfører til l<strong>av</strong>ere inflasjon i EF, vil det bety at ambisjonene forEFTA-landenes kamp mot inflasjon må høynes.Mange <strong>av</strong> EFTA-landene har svart på inflasjonsutfordringenmed å knytte seg til ECU. Norge var først (oktober 1990),fulgt <strong>av</strong> Sverige (mai 1991) og Finland (juni 1991). Osterrikehar i lengre tid bundet sin valuta til tyske mark, et system somi praksis ikke er veldig forskjellig fra en ECU-tilknytning.Sveits' valuta flyter, men det er åpenbart at den sveitsiskenasjonalbanken følger nøye med i hva som skjer med den tyskevalutaen. Island har annonsert planer om en valutakurv sombestår <strong>av</strong> ECU (vel 73 prosent), amerikanske dollar (vel 18prosent) og japanske yen (vel 8 prosent).Takket være EFTA-landenes valutakurspolitikk har EF oppnådden randsone <strong>av</strong> stabile valutaer, noe som opplagt måvære en fordel for EF. EFTA-landene har i denne sammenhengenopptrådd enkeltvis og har dermed ikke hatt særlig forhandlingsstyrkeoverfor EF.24 Sosialøkonomen nr. 10 1991