boletim tr/es 2010.144 - Justiça Federal

boletim tr/es 2010.144 - Justiça Federal

boletim tr/es 2010.144 - Justiça Federal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

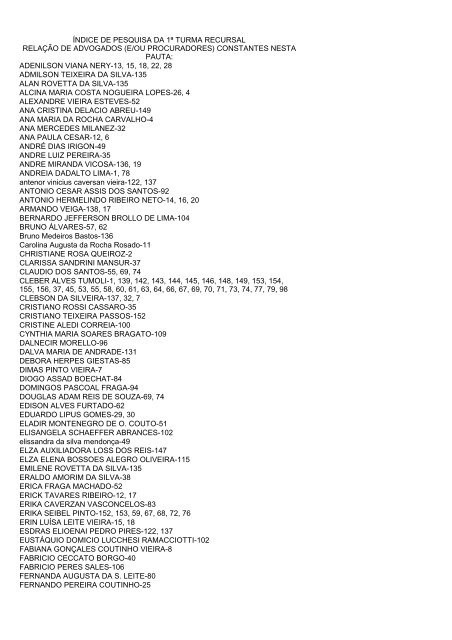

ÍNDICE DE PESQUISA DA 1ª TURMA RECURSAL<br />

RELAÇÃO DE ADVOGADOS (E/OU PROCURADORES) CONSTANTES NESTA<br />

PAUTA:<br />

ADENILSON VIANA NERY-13, 15, 18, 22, 28<br />

ADMILSON TEIXEIRA DA SILVA-135<br />

ALAN ROVETTA DA SILVA-135<br />

ALCINA MARIA COSTA NOGUEIRA LOPES-26, 4<br />

ALEXANDRE VIEIRA ESTEVES-52<br />

ANA CRISTINA DELACIO ABREU-149<br />

ANA MARIA DA ROCHA CARVALHO-4<br />

ANA MERCEDES MILANEZ-32<br />

ANA PAULA CESAR-12, 6<br />

ANDRÉ DIAS IRIGON-49<br />

ANDRE LUIZ PEREIRA-35<br />

ANDRE MIRANDA VICOSA-136, 19<br />

ANDREIA DADALTO LIMA-1, 78<br />

antenor vinicius caversan vieira-122, 137<br />

ANTONIO CESAR ASSIS DOS SANTOS-92<br />

ANTONIO HERMELINDO RIBEIRO NETO-14, 16, 20<br />

ARMANDO VEIGA-138, 17<br />

BERNARDO JEFFERSON BROLLO DE LIMA-104<br />

BRUNO ÁLVARES-57, 62<br />

Bruno Medeiros Bastos-136<br />

Carolina Augusta da Rocha Rosado-11<br />

CHRISTIANE ROSA QUEIROZ-2<br />

CLARISSA SANDRINI MANSUR-37<br />

CLAUDIO DOS SANTOS-55, 69, 74<br />

CLEBER ALVES TUMOLI-1, 139, 142, 143, 144, 145, 146, 148, 149, 153, 154,<br />

155, 156, 37, 45, 53, 55, 58, 60, 61, 63, 64, 66, 67, 69, 70, 71, 73, 74, 77, 79, 98<br />

CLEBSON DA SILVEIRA-137, 32, 7<br />

CRISTIANO ROSSI CASSARO-35<br />

CRISTIANO TEIXEIRA PASSOS-152<br />

CRISTINE ALEDI CORREIA-100<br />

CYNTHIA MARIA SOARES BRAGATO-109<br />

DALNECIR MORELLO-96<br />

DALVA MARIA DE ANDRADE-131<br />

DEBORA HERPES GIESTAS-85<br />

DIMAS PINTO VIEIRA-7<br />

DIOGO ASSAD BOECHAT-84<br />

DOMINGOS PASCOAL FRAGA-94<br />

DOUGLAS ADAM REIS DE SOUZA-69, 74<br />

EDISON ALVES FURTADO-62<br />

EDUARDO LIPUS GOMES-29, 30<br />

ELADIR MONTENEGRO DE O. COUTO-51<br />

ELISANGELA SCHAEFFER ABRANCES-102<br />

elissandra da silva mendonça-49<br />

ELZA AUXILIADORA LOSS DOS REIS-147<br />

ELZA ELENA BOSSOES ALEGRO OLIVEIRA-115<br />

EMILENE ROVETTA DA SILVA-135<br />

ERALDO AMORIM DA SILVA-38<br />

ERICA FRAGA MACHADO-52<br />

ERICK TAVARES RIBEIRO-12, 17<br />

ERIKA CAVERZAN VASCONCELOS-83<br />

ERIKA SEIBEL PINTO-152, 153, 59, 67, 68, 72, 76<br />

ERIN LUÍSA LEITE VIEIRA-15, 18<br />

ESDRAS ELIOENAI PEDRO PIRES-122, 137<br />

EUSTÁQUIO DOMICIO LUCCHESI RAMACCIOTTI-102<br />

FABIANA GONÇALES COUTINHO VIEIRA-8<br />

FABRICIO CECCATO BORGO-40<br />

FABRICIO PERES SALES-106<br />

FERNANDA AUGUSTA DA S. LEITE-80<br />

FERNANDO PEREIRA COUTINHO-25

FLAVIA VAZ DE MELLO DEMIAN-86<br />

FLAVIO TELES FILOGONIO-4<br />

FRANCISCO MALTA FILHO-35<br />

FREDERICO AUGUSTO MACHADO-109<br />

FREDERICO LYRA CHAGAS-50<br />

GABRIELA CALLEGARI CARNEIRO-91<br />

GERALDO MAGELA CURTINHAS VIEIRA JUNIOR-101, 5<br />

GILSON MEDEIROS DE MELLO-47<br />

GLEIS APARECIDA AMORIM DE CASTRO-38<br />

GUILHERME FLAMINIO DA MAIA TARGUETA-80<br />

GUSTAVO CABRAL VIEIRA-132, 25<br />

GUSTAVO DE RESENDE RAPOSO-108<br />

GUSTAVO MAURO NOBRE-2<br />

HARLEY SANTANNA-54, 67, 68, 75, 76<br />

HELTON TEIXEIRA RAMOS-148, 149, 150, 151, 152, 153, 154, 155, 56, 58, 70,<br />

71, 72, 73, 77<br />

HENRIQUE HUDSON PORTO DA COSTA-79<br />

HIGNER MANSUR-37<br />

INGRID SILVA DE MONTEIRO-94<br />

Isabela Boechat B. B. de Oliveira-126<br />

ISRAEL GOMES VINAGRE-10<br />

ISRAEL NUNES SILVA-22, 28<br />

IZAEL DE MELLO REZENDE-32<br />

IZAIAS CORREA BARBOZA JUNIOR-113, 31<br />

JAMILSON SERRANO PORFIRIO-26<br />

JOAO CARLOS DE GOUVEIA FERREIRA DOS SANTOS-130, 27<br />

JOÃO DOS SANTOS OLIVEIRA-92<br />

JOÃO EUGÊNIO MODENESI FILHO-142, 143, 146, 156, 61, 63, 64, 65<br />

JOAO FELIPE DE MELO CALMON HOLLIDAY-114, 116, 119, 120, 123, 124, 126<br />

José Arteiro Vieira de Mello-21, 23, 38<br />

JOSE DE OLIVEIRA GOMES-29<br />

JOSE DOS SANTOS PEREIRA-96<br />

JOSE GERALDO NUNES FILHO-145<br />

JOSE GERALDO PINTO JUNIOR-93<br />

JOSÉ NASCIMENTO-29<br />

JOSÉ OLIVEIRA DA SILVA-35<br />

JOSE PAULO ROSALEM-60<br />

JULIA RECH ROSALEM-35<br />

JULIANA CARDOZO CITELLI-109<br />

JULIANA PENHA DA SILVA-109<br />

JULIANA SANTANA PALOMÉ-78<br />

JULIARDI ZIVIANI-109<br />

KARINA DEBORTOLI-44<br />

KARLA CECILIA LUCIANO PINTO-156, 64, 65<br />

KAROL ARAUJO DURÇO-52<br />

KELBERTH ALVES C. E. OLIVEIRA-148, 153, 58<br />

KERLEY CHRISTINA B. AUER-96<br />

LEONARDO JUNHO GARCIA-92<br />

LEONARDO PIZZOL VINHA-5<br />

Leônidas Oliveira Almeida-98<br />

LETICIA SEVERIANO ZOBOLI-112<br />

LIDIANE DA PENHA SEGAL-133<br />

LILIAN BERTOLANI DO ESPÍRITO SANTO-14, 19, 24<br />

LILIAN MAGESKI ALMEIDA-145<br />

LUCIANA CAMPOS MALAFAIA COSTA-112, 33<br />

LUCIANO ANTONIO FIOROT-130<br />

LUCIANO PEREIRA CHAGAS-101, 102, 103, 104, 106, 107, 147, 37, 39, 40, 41,<br />

42, 43, 44, 45, 46, 47, 48, 52, 57, 59, 80, 81, 82, 83, 84, 85, 86, 87, 89, 90, 92, 93,<br />

94, 95, 96, 97, 98, 99<br />

LUIZ CLAUDIO SOBREIRA-150, 151, 36, 56, 62, 65<br />

LUIZ HENRIQUE MIGUEL PAVAN-66<br />

LUIZ MARIA BORGES DOS REIS-21<br />

MÁIRA DANCOS BARBOSA RIBEIRO-94

MANOEL FELIX LEITE-134<br />

MARCELA REIS SILVA-113, 135, 6<br />

Marcelo Camata Pereira-134<br />

MARCELO CARVALHINHO VIEIRA-122<br />

MARCELO LOUREIRO-86<br />

MARCELO MATEDI ALVES-101, 5<br />

MARCELOS FERNANDES TEIXEIRA MELLO-132<br />

MARCIA RIBEIRO PAIVA-3<br />

MARCIA VALERIA GUIMARAES LISBOA-81<br />

MARGARET BICALHO MACHADO-12, 6<br />

MARIA CLAUDIA BARROS PEREIRA-90<br />

MARIA CRISTINA NOGUEIRA MOREIRA-137<br />

MARIA DA CONCEICAO SARLO BORTOLINI-122, 125, 137, 94<br />

MARIA DA PENHA BARBOSA BRITO-34<br />

MARIA DE FÁTIMA DOMENEGHETTI-111, 117, 118, 121, 127, 128, 129<br />

MARIA DE FATIMA MONTEIRO-3<br />

MARIA HELENA PLAZZI CARRARETTO-99<br />

MARIA JULCY FEU ROSA RODRIGUES-41<br />

MARIANA PIMENTEL MIRANDA DOS SANTOS-32<br />

MARIANE AMANTINO CSASZAR-55, 69, 74<br />

MARILENA MIGNONE RIOS-34<br />

MÁRIO CEZAR PEDROSA SOARES-52<br />

MICHELA JACOMELI MARTINS-31<br />

MICHELE ITABAIANA DE CARVALHO PIRES-145<br />

MICHELI JESUS VIEIRA DE MELO-138<br />

NUBIA LEMOS GUASTI-35<br />

OLÍVIA BRAZ VIEIRA DE MELO-31<br />

OSMAR JOSE SAQUETTO-87<br />

PABLO LUIZ ROSA OLIVEIRA-144, 57, 59, 62<br />

PATRICIA PERTEL BROMONSCHENKEL-95<br />

Paulo Henrique Vaz Fidalgo-16<br />

PEDRO INOCENCIO BINDA-117<br />

RAMON FERREIRA COUTINHO PETRONETTO-27<br />

RENATA GÓES FURTADO-144, 57, 59, 62<br />

RENATA LIMA CORREIA ROCHA-53<br />

RENATA PEDRO DE MORAES SENTO-SÉ REIS-9<br />

ROBNEI BATISTA DE BARROS-14, 16, 20<br />

RODOLFO PRANDI CAMPAGNARO-140, 141, 54, 69, 75<br />

RODRIGO COSTA BUARQUE-10, 20<br />

RODRIGO DOS SANTOS RAMOS-36<br />

RODRIGO FERREIRA PELISSARI-43<br />

RODRIGO SALES DOS SANTOS-100, 105, 78, 88, 91, 97<br />

ROGERIO SIMOES ALVES-148, 149, 150, 151, 153, 154, 155, 56, 58, 70, 71, 72,<br />

73, 77<br />

ROMÁRIO ORTELAN NOGUEIRA-147<br />

ROSEMBERG ANTONIO DA SILVA-131, 8<br />

SABRINA SIMAO FONTANA-103<br />

SALERMO SALES DE OLIVEIRA-23<br />

SAMUEL ANHOLETE-112<br />

SARITA DO NASCIMENTO FREITAS-32<br />

SEBASTIAO EDELCIO FARDIN-109<br />

SEM ADVOGADO-39, 45<br />

SERGIO DE LIMA FREITAS JUNIOR-33<br />

SERGIO ROBERTO LEAL DOS SANTOS-110, 111, 114, 116, 118, 119, 120, 121,<br />

122, 123, 124, 125, 127, 128, 129<br />

SIMONE AFONSO LARANJA-74<br />

SIMONE LENGRUBER DARROZ ROSSONI-133, 5<br />

SIRO DA COSTA-11, 24, 49, 9<br />

TAIS MARIA ZANONI-110<br />

TERCILIA TORNERI MENDES-50<br />

UBIRATAN CRUZ RODRIGUES-13<br />

URBANO LEAL PEREIRA-29<br />

Valber Cruz Cereza-139

VALMIR SILVA COUTINHO GOMES-80<br />

van<strong>es</strong>sa ribeiro fogos-94<br />

WALAS OLIVEIRA SOARES-98<br />

WESLEY LOUREIRO DA CUNHA-108<br />

1ª TURMA RECURSAL<br />

JUIZ(a) FEDERAL DR(a). ROGERIO MOREIRA ALVES<br />

DIRETOR(a) DE SECRETARIA AUGUSTO S. F. RANGEL<br />

Nro. Boletim 2010.000144<br />

Expediente do dia 27/05/2010<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

1 - 2006.50.50.006610-1/01 PEDRO DOS REIS NETO (ADVOGADO: ANDREIA<br />

DADALTO LIMA.) x CAIXA ECONOMICA FEDERAL (ADVOGADO: CLEBER<br />

ALVES TUMOLI.).<br />

Prosseguindo no julgamento, o MM. Juiz <strong>Federal</strong> Osair Victor de Oliveira Júnior<br />

apr<strong>es</strong>entou voto-vista divergindo do relator para dar provimento ao recurso. Pediu<br />

vista a MM. Juíza <strong>Federal</strong> Enara de Oliveira Olímpio Ramos Pinto.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

91003 - MANDADO DE SEGURANÇA/ATO JUIZADO ESPECIAL<br />

2 - 2006.50.50.006552-2/02 LEONARDO JOSÉ CUNHA BARRETO (ADVOGADO:<br />

CHRISTIANE ROSA QUEIROZ, GUSTAVO MAURO NOBRE.) x Juizo <strong>Federal</strong> do<br />

1º Juizado Especial <strong>Federal</strong> Do E.S..<br />

E M E N T A<br />

MANDADO DE SEGURANÇA. ATO JUDICIAL QUE DECLINA DE<br />

COMPETÊNCIA PARA VARA CÍVEL NÃO CARACTERIZA SENTENÇA<br />

TERMINATIVA. DECISÃO INTERLOCUTÓRIA IRRECORRÍVEL. PETIÇÃO<br />

INICIAL DO MANDADO DE SEGURANÇA INDEFERIDA.<br />

O ato judicial mediante o qual Juizado Especial <strong>Federal</strong> declina de competência<br />

para vara cível comum tem natureza de decisão interlocutória, porque não põe fim<br />

ao proc<strong>es</strong>so, que tem prosseguimento na vara comum. O fato de o procedimento<br />

se encerrar no âmbito do Juizado Especial <strong>Federal</strong>, para ter prosseguimento na<br />

instância comum, não caracteriza sentença terminativa.<br />

A decisão declinatória de competência é irrecorrível, pois, conforme art. 5º da Lei<br />

nº 10.259/2001, “exceto nos casos do art. 4º, somente será admitido recurso de<br />

sentença definitiva”. De acordo com o citado art. 4º, as decisõ<strong>es</strong> interlocutórias de<br />

Juizado Especial <strong>Federal</strong> somente são recorríveis na hipót<strong>es</strong>e de deferimento de<br />

medida cautelar para evitar dano de difícil reparação.<br />

A decisão negativa de admissibilidade do recurso interposto con<strong>tr</strong>a a declinação de<br />

competência <strong>es</strong>tá correta, não havendo ilegalidade ou abuso de poder. Não<br />

havendo decisão teratológica, o mandado de segurança deve ser liminarmente<br />

<strong>tr</strong>ancado.<br />

Indeferida a petição inicial do mandado de segurança.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

indeferir a petição inicial do mandado de segurança.<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

3 - 2008.50.50.002290-8/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

(PROCDOR: MARCIA RIBEIRO PAIVA.) x WALDEMAR NEUMAN (ADVOGADO:<br />

MARIA DE FATIMA MONTEIRO.).<br />

Após voto do relator dando provimento ao recurso, pediu vista o MM. Juiz <strong>Federal</strong><br />

José Eduardo do Nascimento.<br />

91003 - MANDADO DE SEGURANÇA/ATO JUIZADO ESPECIAL<br />

4 - 2004.50.50.006522-7/02 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: ALCINA MARIA COSTA NOGUEIRA LOPES, FLAVIO TELES<br />

FILOGONIO.) x CECILIA EWALD KLIPPEL (ADVOGADO: ANA MARIA DA<br />

ROCHA CARVALHO.) x JUÍZO FEDERAL DO 2º JUIZADO ESPECIAL FEDERAL<br />

DO ESPÍRITO SANTO.<br />

E M E N T A<br />

MANDADO DE SEGURANÇA. FRACIONAMENTO DE PRECATÓRIO PARA<br />

PAGAMENTO DE HONORÁRIOS DE ADVOGADO. CABIMENTO DE MANDADO<br />

DE SEGURANÇA CONTRA DECISÃO PROFERIDA EM FASE DE<br />

CUMPRIMENTO DE SENTENÇA. PRAZO DECADENCIAL NÃO CONSUMADO.<br />

LIMITES OBJETIVOS DA COISA JULGADA. FRACIONAMENTO CONTRARIA<br />

JURISPRUDÊNCIA DOMINANTE DO STJ. SEGURANÇA PARCIALMENTE<br />

CONCEDIDA.<br />

Não existem critérios objetivos para qualificar uma decisão como teratológica,<br />

razão pela qual <strong>es</strong>se não constitui um parâme<strong>tr</strong>o razoável para condicionar a<br />

admissibilidade do mandado de segurança. Se as decisõ<strong>es</strong> “subjetivamente”<br />

consideradas “não-teratológicas” não pud<strong>es</strong>sem ser con<strong>tr</strong>astadas por mandado de<br />

segurança, as decisõ<strong>es</strong> proferidas por Juizado Especial <strong>Federal</strong> durante a fase de<br />

cumprimento de sentença ficariam inteiramente imun<strong>es</strong> ao duplo grau de<br />

jurisdição, já que para elas não existe previsão de recurso.<br />

Somente depois de elaborados os cálculos é que, em 10/09/2009, a autoridade<br />

judicial ordenou a expedição de uma RPV para a parte e de um precatório para o<br />

advogado. O termo inicial do prazo de decadência do mandado de segurança<br />

deve, pois, ser contado do momento em que o INSS tomou ciência da decisão<br />

proferida em 10/09/2009. N<strong>es</strong>se caso, a decadência não se consumou, uma vez<br />

que a impe<strong>tr</strong>ação ocorreu den<strong>tr</strong>o do prazo de 120 dias.<br />

O prazo para impe<strong>tr</strong>ação de mandado de segurança é de 120 dias, não havendo<br />

r<strong>es</strong>paldo legal para considerar que, enquanto sucedâneo de recurso inexistente, o<br />

mandado de segurança con<strong>tr</strong>a ato judicial deveria seguir o prazo de dez dias.<br />

Indeferido o requerimento de intimação da União para os fins do art. 7º, II, da Lei<br />

nº 12.016/2009, uma vez que a decisão do mandado de segurança impe<strong>tr</strong>ado<br />

con<strong>tr</strong>a ato judicial não tem a potencialidade de acarretar qualquer gravame à<br />

<strong>es</strong>fera jurídica daquela p<strong>es</strong>soa jurídica de direito público.<br />

A literalidade do texto da sentença não impede a expedição do ins<strong>tr</strong>umento<br />

adequado para a efetuação do pagamento do crédito reconhecido judicialmente. O<br />

preceito sobre o qual se <strong>es</strong>tende a intangibilidade da coisa julgada circunscreve-se<br />

aos limit<strong>es</strong> das obrigaçõ<strong>es</strong> de fazer e de pagar quantia certa impostas ao INSS. A<br />

definição da forma de pagamento não integra materialmente o conteúdo da<br />

sentença. Trata-se de qu<strong>es</strong>tão que só pode ser r<strong>es</strong>olvida na fase de cumprimento<br />

da sentença, revelando-se impertinente e irrelevante a precipitação do julgado em<br />

genericamente indicar a RPV como ins<strong>tr</strong>umento de pagamento. Ademais, a<br />

sentença não homologou manif<strong>es</strong>tação de renúncia da parte autora à parcela de<br />

crédito excedente a 60 salários mínimos, sendo pacífico na jurisprudência a<br />

impossibilidade jurídica de reconhecimento de renúncia tácita.<br />

O fracionamento do precatório con<strong>tr</strong>aria a jurisprudência dominante do Superior<br />

Tribunal de <strong>Justiça</strong>.<br />

Segurança parcialmente concedida para determinar ao MM. Juiz do 2º Juizado<br />

Especial <strong>Federal</strong> de Vitória o cancelamento do precatório expedido para<br />

pagamento fracionado dos honorários do advogado.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

conceder parcialmente a segurança.<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

5 - 2007.50.50.002286-2/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

(PROCDOR: SIMONE LENGRUBER DARROZ ROSSONI.) x MARCIO ANTONIO<br />

BEATO (ADVOGADO: GERALDO MAGELA CURTINHAS VIEIRA JUNIOR,<br />

MARCELO MATEDI ALVES, LEONARDO PIZZOL VINHA.).<br />

E M E N T A<br />

CONVERSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO EM<br />

APOSENTADORIA ESPECIAL. ENQUADRAMENTO DE ATIVIDADE ESPECIAL.<br />

RUÍDO. LAUDO TÉCNICO. MEDIAÇÃO DOS NÍVEIS VARIÁVEIS DE PRESSÃO<br />

SONORA. NECESSIDADE DE HISTOGRAMA OU MEMÓRIA DE CÁLCULO.<br />

Trata-se de recurso con<strong>tr</strong>a sentença que enquadrou atividade <strong>es</strong>pecial exercida no<br />

período de 1978 a 2004 por exposição a ruído e, conseqüentemente, condenou o<br />

INSS a converter aposentadoria por tempo de con<strong>tr</strong>ibuição em aposentadoria<br />

<strong>es</strong>pecial.<br />

O art. 58, § 1º, da Lei nº 8.213/91 pr<strong>es</strong>creve que “a comprovação da efetiva<br />

exposição do segurado aos agent<strong>es</strong> nocivos será feita mediante formulário, na<br />

forma <strong>es</strong>tabelecida pelo Instituto Nacional do Seguro Social-INSS, emitido pela<br />

empr<strong>es</strong>a ou seu preposto, com base em laudo técnico de condiçõ<strong>es</strong> ambientais do<br />

<strong>tr</strong>abalho expedido por médico do <strong>tr</strong>abalho ou engenheiro de segurança do <strong>tr</strong>abalho<br />

nos termos da legislação <strong>tr</strong>abalhista”. Esse dispositivo legal foi regulamentado pelo<br />

Decreto nº 3.048/99 (DOU 7/5/99), cujo art. 68, § 7º, <strong>es</strong>tatuiu, em sua redação<br />

original, que cabia ao Ministério da Previdência e Assistência Social baixar<br />

ins<strong>tr</strong>uçõ<strong>es</strong> definindo parâme<strong>tr</strong>os (com base na Norma Regulamentadora nº 15,<br />

aprovada pela Portaria/MTb nº 3.214) para fins de aceitação do laudo técnico de<br />

que <strong>tr</strong>atam os §§ 2º e 3º. Assim, as ins<strong>tr</strong>uçõ<strong>es</strong> normativas podem tecer<br />

regulamentação acerca do laudo técnico de condiçõ<strong>es</strong> ambientais do <strong>tr</strong>abalho para<br />

fins de enquadramento em atividade <strong>es</strong>pecial.<br />

A exigibilidade de memória <strong>es</strong>crita das mediçõ<strong>es</strong> de ruído só começou em<br />

11/10/2001, por força do art. 173, III, da Ins<strong>tr</strong>ução Normativa INSS/DC nº 57, de 10<br />

de outubro de 2001, que assim dispõe: “na citação do grau de ruído, quando<br />

indicados níveis variados de decibéis, somente caberá o enquadramento como<br />

<strong>es</strong>pecial quando a dosime<strong>tr</strong>ia corr<strong>es</strong>ponder a, no mínimo, setenta e cinco por cento<br />

da jornada de <strong>tr</strong>abalho, em cada vínculo <strong>tr</strong>abalhista, e for superior a oitenta dB(A)<br />

ou a noventa dB(A), conforme o caso, devendo ser anexada a memória dos<br />

valor<strong>es</strong> em tabelas ou em gráficos, constando o tempo de permanência do<br />

<strong>tr</strong>abalho em cada nível de medição efetuada (grifou-se)”. Ant<strong>es</strong> disso não vigorava<br />

nenhum ato normativo que autorizasse a exigência de histograma ou de gráfico de<br />

medição de ruído. Os efeitos da IN INSS/DC nº 57 e posterior<strong>es</strong> não podem<br />

re<strong>tr</strong>oagir no tempo, só podem ser aplicados aos laudos confeccionados a partir do<br />

início da vigência da norma.<br />

Todos os laudos técnicos periciais, embora <strong>tr</strong>atem de fatos relativos ao período de<br />

1978 a 2004, foram elaborados a partir de 2002. A norma de natureza<br />

procedimental tem aplicação imediata. A elaboração do laudo técnico deve<br />

obedecer às normas procedimentais em vigor no momento do exame pericial, e<br />

não as normas vigent<strong>es</strong> na época em que o segurado teria ficado exposto ao<br />

agente nocivo. Na época da elaboração do laudo técnico, já <strong>es</strong>tava em vigor a<br />

norma jurídica que condicionava a validade da mensuração do nível equivalente de<br />

pr<strong>es</strong>são sonora à exibição de “memória dos valor<strong>es</strong> em tabelas ou em gráficos”.<br />

Laudo técnico que, observadas as normas procedimentais vigent<strong>es</strong>, é d<strong>es</strong>tituído<br />

de fundamentação plena deve ser considerado inválido.<br />

Invalidado o enquadramento de atividade, por defeito formal do laudo técnico, fica<br />

prejudicada a conversão de aposentadoria por tempo de con<strong>tr</strong>ibuição em<br />

aposentadoria <strong>es</strong>pecial.<br />

Recurso provido para reformar a sentença, julgando improcedente o pedido<br />

deduzido na petição inicial.<br />

Só há condenação em custas e honorários advocatícios quando o vencido é o<br />

recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95). D<strong>es</strong>cartada a<br />

condenação do recorrido sucumbente a pagar as verbas de sucumbência.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS

6 - 2008.50.51.001415-5/01 GABRIEL FELISBERTO LEITE (ADVOGADO:<br />

MARGARET BICALHO MACHADO, ANA PAULA CESAR.) x INSTITUTO<br />

NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR: MARCELA REIS SILVA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO – AUXÍLIO-DOENÇA – AUSÊNCIA DE INCAPACIDADE<br />

LABORAL – LAUDO MÉDICO PERICIAL – SENTENÇA MANTIDA – RECURSO<br />

CONHECIDO E IMPROVIDO.<br />

Trata-se de recurso inominado interposto pela parte autora em face da sentença<br />

de fls.89/91, que julgou improcedente o seu pedido de conc<strong>es</strong>são do benefício de<br />

auxílio-doença. Alega o recorrente, em suas razõ<strong>es</strong> recursais, que se encon<strong>tr</strong>a<br />

incapacitado para o <strong>tr</strong>abalho, por apr<strong>es</strong>entar doença que considera incapacitante.<br />

O INSS apr<strong>es</strong>entou con<strong>tr</strong>arrazõ<strong>es</strong>, pugnando pela manutenção da sentença.<br />

Ao se analisar o conjunto probatório pr<strong>es</strong>ente nos autos, verifica-se, consoante<br />

perícia médica de fls.81/83, que, muito embora a parte autora apr<strong>es</strong>ente “histórico<br />

psiquiá<strong>tr</strong>ico compatível com quadro de <strong>es</strong>quizofrenia”, a m<strong>es</strong>ma não se encon<strong>tr</strong>a<br />

incapacitada para o <strong>tr</strong>abalho, <strong>es</strong>tando apta ao exercício de sua atividade habitual,<br />

qual seja, a de lavrador.<br />

Vale r<strong>es</strong>salvar quanto aos laudos particular<strong>es</strong> apr<strong>es</strong>entados, o teor do Enunciado<br />

08 da Turma Recursal do Espírito Santo: “O laudo médico particular é prova<br />

unilateral, enquanto o laudo médico pericial produzido pelo juízo é, em princípio,<br />

imparcial. O laudo pericial, sendo conclusivo a r<strong>es</strong>peito da plena capacidade<br />

laborativa, há de prevalecer sobre o particular”.<br />

Não havendo incapacidade, não merecem guarida os argumentos expostos nas<br />

razõ<strong>es</strong> recursais. Diante de tudo o que foi exposto, tomo como razão de decidir os<br />

m<strong>es</strong>mos fundamentos da sentença.<br />

Sentença mantida. Recurso conhecido e improvido.<br />

Custas ex lege. Sem condenação em honorários advocatícios, uma vez que o<br />

recorrente é beneficiário da assistência judiciária gratuita.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os Srs. Juíz<strong>es</strong> da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo,<br />

por unanimidade, conhecer e, no mérito, NEGAR PROVIMENTO AO RECURSO,<br />

na forma da ementa constante dos autos, que passa a integrar o pr<strong>es</strong>ente julgado.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

7 - 2008.50.50.002394-9/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: CLEBSON DA SILVEIRA.) x MARIA BATISTA DE OLIVEIRA<br />

(ADVOGADO: DIMAS PINTO VIEIRA.).<br />

E M E N T A<br />

ATIVIDADE ESPECIAL. EXPOSIÇÃO A RUÍDO. COMPROVAÇÃO POR LAUDO<br />

TÉCNICO. RECURSO PROTELATÓRIO. LITIGÂNCIA DE MÁ-FÉ. MULTA.<br />

O recurso impugnou a sentença apenas na parte em que enquadrou como<br />

<strong>es</strong>pecial, por exposição a ruído, a atividade exercida nos períodos de 18/09/1980 a<br />

07/12/1984 e de 01/09/1990 a 05/01/1994. O fundamento do recurso é o de que<br />

não foi exibido laudo técnico pericial para comprovar o nível equivalente de<br />

pr<strong>es</strong>são sonora at<strong>es</strong>tado nos formulários DSS-8030.<br />

O recurso se fundamenta em premissa falsa, porque foi, sim, apr<strong>es</strong>entado laudo<br />

técnico de condiçõ<strong>es</strong> do ambiente de <strong>tr</strong>abalho. Durante os períodos assinalados, a<br />

recorrida <strong>tr</strong>abalhou na área de produção (setor de <strong>tr</strong>iparia) da empr<strong>es</strong>a Hazafer do<br />

Brasil. Os formulários DSS-8030 emitidos pela empr<strong>es</strong>a at<strong>es</strong>tam exposição a ruído<br />

equivalente a 90 db. Essa informação tem r<strong>es</strong>paldo em laudo técnico subscrito por<br />

engenheiro de segurança do <strong>tr</strong>abalho (fls. 38/61, <strong>es</strong>pecialmente fl. 45).<br />

Recurso com intuito manif<strong>es</strong>tamente protelatório. Caracterização de litigância de<br />

má-fé. Aplicação de multa na forma do art. 18 c/c art. 17, VII, do CPC.

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.250,00, e em multa a ser paga à recorrida, arbi<strong>tr</strong>ada em 1% do<br />

valor da causa.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

8 - 2008.50.50.000619-8/01 ELIAS RAIMUNDO LELIS (ADVOGADO: FABIANA<br />

GONÇALES COUTINHO VIEIRA.) x INSTITUTO NACIONAL DO SEGURO<br />

SOCIAL - INSS (PROCDOR: ROSEMBERG ANTONIO DA SILVA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO.<br />

AVERBAÇÃO DE TEMPO DE SERVIÇO. LIMITES OBJETIVOS DA COISA<br />

JULGADA MATERIAL. ANOTAÇÃO DE VÍNCULO DE EMPREGO NA CTPS NÃO<br />

RATIFICADA NO CNIS. PRESUNÇÃO DE VERACIDADE. ÔNUS DE PROVAR A<br />

FRAUDE É DO INSS. IMPOSSIBILIDADE DE AVERBAR TEMPO DE SERVIÇO<br />

POSTERIOR À CONCESSÃO DA APOSENTADORIA. RECURSO<br />

PARCIALMENTE PROVIDO.<br />

A sentença recorrida extinguiu sem r<strong>es</strong>olução de mérito os seguint<strong>es</strong> pedidos<br />

cumulativos: a) enquadramento de tempo de serviço <strong>es</strong>pecial no período de<br />

16/06/1971 a 06/05/1975; b) averbação de tempo de serviço comum nos períodos<br />

de 01/08/1975 a 29/02/1976, 01/12/1978 a 31/01/1979, 27/01/2003 a 28/09/2006;<br />

c) <strong>tr</strong>ansformação de aposentadoria de tempo de serviço proporcional em<br />

aposentadoria com proventos integrais. Também julgou improcedente o quarto<br />

pedido, referente à condenação na r<strong>es</strong>tituição de con<strong>tr</strong>ibuiçõ<strong>es</strong> previdenciárias. O<br />

autor interpôs recurso insistindo apenas no segundo e no terceiro pedidos. Logo,<br />

como se <strong>tr</strong>ata de matéria não devolvida pelo recurso, operou-se coisa julgada<br />

formal quanto aos pedidos de enquadramento de tempo de serviço <strong>es</strong>pecial no<br />

período de 16/06/1971 a 06/05/1975 e de r<strong>es</strong>tituição de con<strong>tr</strong>ibuiçõ<strong>es</strong><br />

previdenciárias. Tantum devolutum quantum appelatum.<br />

A sentença recorrida considerou que o segundo e o terceiro pedidos deveriam ter<br />

sido <strong>tr</strong>atados em proc<strong>es</strong>so anterior, com sentença já passada em julgado.<br />

Pr<strong>es</strong>supôs, assim, que a qu<strong>es</strong>tão teria se tornado indiscutível por força da coisa<br />

julgada material.<br />

No Proc<strong>es</strong>so nº 2004.50.50.002979-0, o único pedido deduzido foi de condenação<br />

do INSS a conceder aposentadoria por tempo de serviço. Não foi formulado pedido<br />

de averbação de nenhum período <strong>es</strong>pecífico de tempo de con<strong>tr</strong>ibuição. Na causa<br />

de pedir, também não foi d<strong>es</strong>crito nenhum período <strong>es</strong>pecífico de tempo de<br />

con<strong>tr</strong>ibuição, apenas alegou-se genericamente que os documentos anexados à<br />

petição inicial comprovariam tempo de con<strong>tr</strong>ibuição equivalente a<br />

aproximadamente <strong>tr</strong>inta anos. Na motivação, a sentença então proferida<br />

reconheceu apenas pouco mais de 33 anos de tempo de con<strong>tr</strong>ibuição, mas em<br />

nenhum momento <strong>tr</strong>atou do tempo de serviço referente aos períodos de<br />

01/08/1975 a 29/02/1976, 01/12/1978 a 31/01/1979, 27/01/2003 a 28/09/2006. A<br />

parte dispositiva da sentença apenas condenou o INSS a enquadrar atividade<br />

<strong>es</strong>pecial num determinado período e a conceder aposentadoria por tempo de<br />

con<strong>tr</strong>ibuição.<br />

A coisa julgada material há de r<strong>es</strong>peitar os <strong>es</strong><strong>tr</strong>itos limit<strong>es</strong> objetivos da lide e atinge<br />

somente aquilo que tenha sido efetivamente decidido na parte dispositiva da<br />

sentença. A sentença tem força de lei nos limit<strong>es</strong> da lide e das qu<strong>es</strong>tõ<strong>es</strong> decididas<br />

(art. 468 do CPC). Os motivos da sentença não fazem coisa julgada (art. 469, I,<br />

CPC). A qu<strong>es</strong>tão prejudicial só faz coisa julgada se a parte con<strong>tr</strong>ária o requerer<br />

(art. 470 do CPC). É impertinente considerar que a coisa julgada material<br />

<strong>es</strong>tendeu-se sobre qu<strong>es</strong>tão que não foi <strong>tr</strong>atada nem no pedido nem na causa de<br />

pedir da demanda julgada. Afastado o pr<strong>es</strong>suposto proc<strong>es</strong>sual negativo de coisa<br />

julgada.<br />

O art. 515, § 3º, do CPC dispõe que “nos casos de extinção do proc<strong>es</strong>so sem<br />

julgamento do mérito (art. 267), o <strong>tr</strong>ibunal pode julgar d<strong>es</strong>de logo a lide, se a causa<br />

versar qu<strong>es</strong>tão exclusivamente de direito e <strong>es</strong>tiver em condiçõ<strong>es</strong> de imediato<br />

julgamento”. Aplicação da teoria da causa madura.<br />

A CTPS contém anotação de vínculos de emprego nos períodos de 01/08/1975 a<br />

29/02/1976 e de 01/12/1978 a 31/01/1979 (fl. 17). Tais regis<strong>tr</strong>os podem ser<br />

levados em conta m<strong>es</strong>mo não <strong>es</strong>tando ratificados pelo cadas<strong>tr</strong>o do CNIS. O art.<br />

19, § 2º, do regulamento aprovado pelo Decreto nº 3.048/99 (com a redação<br />

conferida pelo Decreto nº 4.079/2002) pr<strong>es</strong>creve a d<strong>es</strong>consideração do vínculo de

emprego em relação ao qual não houver informaçõ<strong>es</strong> cadas<strong>tr</strong>adas no Cadas<strong>tr</strong>o<br />

Nacional de Informaçõ<strong>es</strong> Sociais - CNIS. Não se pode, porém, exigir do segurado<br />

mais do que a exibição da CTPS. O segurado, para se acautelar quanto à<br />

expectativa de aposentadoria, não tinha obrigação de guardar mais documentos<br />

do que a CTPS, que, por lei, sempre bastou por si m<strong>es</strong>ma para o propósito de<br />

evidenciar tempo de serviço. A anotação em CTPS não goza de pr<strong>es</strong>unção<br />

absoluta de veracidade, mas apenas relativa. Isso significa que a anotação de<br />

con<strong>tr</strong>ato de <strong>tr</strong>abalho em CTPS admite prova em con<strong>tr</strong>ário. En<strong>tr</strong>etanto, a ausência<br />

de cadas<strong>tr</strong>o do vínculo de emprego no CNIS não serve como prova con<strong>tr</strong>ária à<br />

veracidade da anotação na CTPS. O CNIS somente passou a ter efetiva utilização<br />

a contar de 1º/07/1994, conforme se depreende do art. 19 do Decreto nº 3.048/99.<br />

Por isso, a falta de cadas<strong>tr</strong>o de vínculos de emprego antigos não basta para<br />

pr<strong>es</strong>umir a fraude de anotação em CTPS. As anotaçõ<strong>es</strong> em CTPS só deixam de<br />

se pr<strong>es</strong>umir verdadeiras mediante prova de fraude. O ônus de provar a fraude<br />

recai sobre o INSS: o ônus é de quem alega o fato apto a afastar a pr<strong>es</strong>unção juris<br />

tantum.<br />

Quanto ao período de 27/01/2003 a 28/09/2006, não pode ser averbado, porque é<br />

posterior à data de início da aposentadoria. O tempo de con<strong>tr</strong>ibuição posterior à<br />

aposentadoria não justifica ulterior revisão do benefício previdenciário. O art. 18, §<br />

2º, da Lei nº 8.213/91 dispõe que “o aposentado pelo Regime Geral de Previdência<br />

Social que permanecer em atividade sujeita a <strong>es</strong>te Regime, ou a ele retornar, não<br />

fará jus a pr<strong>es</strong>tação alguma da Previdência Social em decorrência do exercício<br />

d<strong>es</strong>sa atividade, exceto ao salário-família e à reabilitação profissional, quando<br />

empregado” (redação dada pela Lei nº 9.528/97).<br />

No Proc<strong>es</strong>so nº 2004.50.50.002979-0, foram reconhecidos 33 anos, 11 m<strong>es</strong><strong>es</strong> e<br />

28 dias de tempo de con<strong>tr</strong>ibuição. Somando-se o tempo de con<strong>tr</strong>ibuição referente<br />

aos períodos de 01/08/1975 a 29/02/1976 e de 01/12/1978 a 31/01/1979, o total<br />

ul<strong>tr</strong>apassa 34 anos de con<strong>tr</strong>ibuição. Logo, o coeficiente de cálculo da renda mensal<br />

inicial é elevado de 85% para 90%.<br />

Recurso parcialmente provido para reformar a sentença, condenando o INSS a<br />

averbar o tempo de con<strong>tr</strong>ibuição referente aos períodos de 01/08/1975 a<br />

29/02/1976 e de 01/12/1978 a 31/01/1979, bem como a revisar a renda mensal<br />

inicial da aposentadoria com base no coeficiente de cálculo de 90%, com efeitos<br />

financeiros re<strong>tr</strong>oativos à data de en<strong>tr</strong>ada do requerimento adminis<strong>tr</strong>ativo de<br />

aposentadoria. Sobre as pr<strong>es</strong>taçõ<strong>es</strong> vencidas incidem, até 30/06/2009, correção<br />

monetária e juros de mora à taxa de 1% ao mês a partir da citação. A partir de<br />

30/06/2009, para efeito de correção monetária e de juros de mora, aplicam-se os<br />

índic<strong>es</strong> oficiais de remuneração básica e juros aplicados à caderneta de poupança<br />

(art. 5º da Lei nº 11.960/2009). Ante a sucumbência recíproca, compensam-se os<br />

honorários advocatícios (art. 21 do CPC).<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar parcial provimento ao recurso.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

9 - 2006.50.51.000747-6/01 MARIA HELENA CARRARI PORTO (ADVOGADO:<br />

SIRO DA COSTA.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: RENATA PEDRO DE MORAES SENTO-SÉ REIS.).<br />

EMENTA<br />

APOSENTADORIA RURAL POR IDADE. SENTENÇA REFORMADA. RECURSO<br />

DA PARTE AUTORA PROVIDO.<br />

1. Recurso inominado interposto pela autora em face de sentença que julgou<br />

improcedente pedido de conc<strong>es</strong>são de aposentadoria rural por idade,<br />

considerando: (1) que a prova documental não foi corroborada pela prova<br />

t<strong>es</strong>temunhal; (2) que houve con<strong>tr</strong>adição nos depoimentos das t<strong>es</strong>temunhas, que<br />

afirmaram que na propriedade da autora havia dez mil pés de café, enquanto que<br />

a autora afirmou, em seu depoimento p<strong>es</strong>soal, a existência de apenas cinco mil<br />

pés, o que revelaria que a autora d<strong>es</strong>conhece o número de covas de café que<br />

possui em sua propriedade; (3) que a autora já <strong>tr</strong>abalhou na prefeitura e o marido<br />

da autora já foi prefeito, sendo atualmente candidato a vice-prefeito.

2. Inicialmente, defiro a gratuidade da <strong>Justiça</strong>, que pode ser requerida a qualquer<br />

tempo.<br />

3. O recurso da autora merece ser provido. A autora nasceu em 11.04.1951 e<br />

completou a idade de 55 anos em 2006. Conforme assentado na decisão<br />

recorrida, “A comprovação da atividade rural em regime de economia familiar<br />

a<strong>tr</strong>avés de prova documental mínima foi cumprida com a apr<strong>es</strong>entação dos<br />

seguint<strong>es</strong> documentos: a) certidão de casamento, constando o marido da Autora<br />

como sendo lavrador (fl. 09); b) Escritura Pública do imóvel rural de propriedade da<br />

Autora (fls. 07/08); c) ITR’s da propriedade (fl. 10/11); d) Certificados do INCRA da<br />

propriedade (fls. 13-15); e) Declaração do sindicato dos Trabalhador<strong>es</strong> Rurais (fl.<br />

40). O fundamento para a improcedência foi, em suma, a con<strong>tr</strong>adição dos<br />

depoimentos das t<strong>es</strong>temunhas, quanto ao número de pés de café e o fato de a<br />

autora e seu marido já terem exercido atividade urbana.<br />

4. En<strong>tr</strong>etanto, nos termos do voto do relator (fls. 88 / 89), entendo que as objeçõ<strong>es</strong><br />

adotadas pela sentença devem ser superadas, considerando: (1) que a<br />

divergência quanto ao número de pés de café é irrelevante, sendo, aliás, inexigível<br />

que as t<strong>es</strong>temunhas saibam com precisão quantas covas de café a família da<br />

autora mantém o cultivo; (2) que as t<strong>es</strong>temunhas conhecem a autora há muitos<br />

anos e foram unânim<strong>es</strong> ao afirmar que a autora sempre <strong>es</strong>teve envolvida com<br />

atividade rural; (3) que o exercício de atividade urbana de prefeito pelo marido da<br />

autora, bem como pela própria autora, como secretária na Prefeitura, por pequeno<br />

período, somente tem potencial para d<strong>es</strong>caracterizar o regime de economia<br />

familiar durante os r<strong>es</strong>pectivos vínculos, não impedindo o reconhecimento da<br />

atividade rural ant<strong>es</strong> ou depois d<strong>es</strong>sas datas.<br />

5.Por fim, entendo que a prova t<strong>es</strong>temunhal é favorável à autora. A primeira<br />

t<strong>es</strong>temunha afirmou que a autora já <strong>tr</strong>abalhou na prefeitura, durante o tempo em<br />

que seu marido foi prefeito. A segunda t<strong>es</strong>temunha também afirmou que a autora<br />

já <strong>tr</strong>abalhou fora, na prefeitura, por uns dois anos, mas que, depois d<strong>es</strong>se período,<br />

a autora <strong>tr</strong>abalhou apenas na roça. Conclui-se, portanto, que a autora sempre<br />

exerceu atividade rural, exceto no período em que <strong>tr</strong>abalhou na prefeitura. Por<br />

ou<strong>tr</strong>o lado, não há sequer alegação nos autos acerca da existência de empregados<br />

permanent<strong>es</strong> na propriedade.<br />

6. Pelo exposto, entendo comprovado o exercício de atividade rural, em regime de<br />

economia familiar, por período superior à carência exigida para o ano em que o<br />

segurado completou a idade mínima (2006, 150 m<strong>es</strong><strong>es</strong>), r<strong>es</strong>tando consignar,<br />

ainda, que a atividade rural que autoriza a conc<strong>es</strong>são de aposentadoria rural por<br />

idade pode ser d<strong>es</strong>contínua, nos termos do art. 39, I da Lei 8.213/91.<br />

7. A autora não requereu o benefício adminis<strong>tr</strong>ativamente ant<strong>es</strong> da propositura da<br />

ação. Contudo, citado em 18.08.2006 (fl. 16-v), o INSS cont<strong>es</strong>tou a demanda.<br />

Assim, a data de início do benefício deve ser fixada na data da citação, com<br />

fundamento no art. 219 do CPC.<br />

8. Recurso conhecido e provido, para reformar a sentença e julgar procedente o<br />

pedido, determinando a conc<strong>es</strong>são de aposentadoria rural por idade à recorrente,<br />

com DIB na data da citação (18.08.2006), bem como para condenar o recorrido ao<br />

pagamento dos a<strong>tr</strong>asados, com incidência de correção monetária, conforme tabela<br />

do CJF, e juros de mora de 1% ao mês, a partir da citação, observada a pr<strong>es</strong>crição<br />

qüinqüenal. Após 30.06.2009, deve-se observar como critério único o disposto no<br />

art. 1º – F da Lei 9494 / 96 com a redação dada pela Lei 11960 / 2009. Sem<br />

condenação em honorários advocatícios e custas.<br />

ACÓRDÃO<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, decide a Turma Recursal dos Juizados<br />

Especiais Federais da Seção Judiciária do Espírito Santo conhecer e DAR<br />

PROVIMENTO ao recurso interposto pela parte autora, nos termos da ementa que<br />

integra <strong>es</strong>te julgado.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

10 - 2006.50.54.000455-6/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: RODRIGO COSTA BUARQUE.) x JOSÉ BELMIRO FILHO<br />

(ADVOGADO: ISRAEL GOMES VINAGRE.).

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL SATISFATÓRIO. CONTEMPORANEIDADE DO<br />

DOCUMENTO. COMPROVADO LABOR RURAL DURANTE PERÍODO<br />

EQUIVALENTE À CARÊNCIA.<br />

A certidão de casamento realizado em 1964 qualificou o recorrido como sapateiro.<br />

Ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>a que o recorrido <strong>tr</strong>abalhou na prefeitura no período de<br />

abril/1989 a maio/1990. Os únicos documentos que servem como início de prova<br />

material são um ins<strong>tr</strong>umento particular de con<strong>tr</strong>ato de parceria agrícola, com firma<br />

reconhecida por tabelião em 2002, e um con<strong>tr</strong>ato de assentamento rural celebrado<br />

com o INCRA no m<strong>es</strong>mo ano. O recorrido completou 60 anos de idade em 2003 e<br />

requereu a aposentadoria em 2005.<br />

Para ser contemporânea, a prova material não precisa ter sido formada no início<br />

do período em que se pretende reconhecimento de atividade rural, basta que<br />

<strong>es</strong>teja compreendida em qualquer momento en<strong>tr</strong>e o início e o fim do período de<br />

labor rural. Assim, embora tenham sido produzidos um ano ant<strong>es</strong> de o recorrido ter<br />

completado a idade mínima para aposentadoria, os documentos recent<strong>es</strong> servem<br />

como início de prova material.<br />

O fato de o recorrido ter exercido a profissão de sapateiro na época em que se<br />

casou não impede a comprovação de posterior exercício de atividade rural.<br />

O ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>ando vínculos de emprego urbano da <strong>es</strong>posa do recorrido<br />

até 1997 constitui documento novo, juntado na fase recursal. A faculdade de<br />

produzir prova documental <strong>es</strong>tava preclusa. A juntada de documentos novos só se<br />

admite em relação a fatos novos, conforme dispõe o art. 397 do CPC: “É lícito às<br />

part<strong>es</strong>, em qualquer tempo, juntar aos autos documentos novos, quando<br />

d<strong>es</strong>tinados a fazer prova de fatos ocorridos depois dos articulados, ou para<br />

con<strong>tr</strong>apô-los aos que foram produzidos nos autos”.<br />

A prova t<strong>es</strong>temunhal complementou o início de prova material. As t<strong>es</strong>temunhas<br />

ouvidas em juízo confirmaram que o recorrido <strong>tr</strong>abalhou como meeiro na<br />

propriedade de Valdir durante muitos anos. Uma t<strong>es</strong>temunha ouvida em<br />

justificação adminis<strong>tr</strong>ativa (fl. 31) declarou lembrar-se da época em que o recorrido<br />

<strong>tr</strong>abalhou na prefeitura e at<strong>es</strong>tou que em 1990 o recorrido passou a <strong>tr</strong>abalhara na<br />

roça na propriedade de Valdir.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.000,00.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

11 - 2006.50.51.002060-2/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: Carolina Augusta da Rocha Rosado.) x IZIDORA GIOVANELLI<br />

SCHAIDER (ADVOGADO: SIRO DA COSTA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

EXERCÍCIO CONCOMITANTE DE ATIVIDADE DE COSTUREIRA.<br />

SUBSISTÊNCIA ASSEGURADA COM LABOR RURAL. INÍCIO DE PROVA<br />

MATERIAL. CERTIDÃO DE CASAMENTO. QUALIFICAÇÃO COMO DOMÉSTICA.<br />

EXTENSÃO DA EFICÁCIA PROBATÓRIA DO DOCUMENTO. SENTENÇA<br />

MANTIDA.<br />

Consta no CNIS regis<strong>tr</strong>o de que a recorrida se inscreveu na previdência social<br />

como costureira <strong>tr</strong>abalhadora autônoma em abril/2000. O marido da recorrida<br />

admitiu, em audiência, que ela costurava, mas principalmente para a família e<br />

muito pouco “para fora”. A t<strong>es</strong>temunha ouvida não demons<strong>tr</strong>ou conhecimento de<br />

que a recorrida exerc<strong>es</strong>se atividade de costura. Por isso, a atividade de costureira<br />

não assegurava a subsistência da recorrida nem d<strong>es</strong>qualificava a atividade rural<br />

como a principal fonte de renda.<br />

Os prontuários médicos, onde consta qualificação da recorrida como lavradora,<br />

não servem como início de prova material, seja porque não contém assinatura do<br />

funcionário encarregado do preenchimento do documento (fl. 10), seja porque não<br />

é contemporâneo ao período a ser provado, uma vez elaborado em 1996, quando<br />

a recorrida já havia completado a idade mínima para se aposentar (fls. 8/9).<br />

A certidão de casamento qualificou a recorrida como doméstica, mas o marido<br />

como lavrador. É irrelevante a indicação de que a recorrida era doméstica. O início<br />

de prova material é mera prova indiciária. Considerando o costume na época, o

mero fato de o marido ser lavrador servia como fator indicativo de que a <strong>es</strong>posa<br />

recém-casada passava a exercer atividade rural. “O termo ‘doméstica’ empregado<br />

na qualificação da mulher em documentos e certidõ<strong>es</strong> corr<strong>es</strong>ponde a "do lar", isto<br />

é, dona-de-casa, não afastando sua condição de rurícola, seja porque na maioria<br />

das vez<strong>es</strong> acumula o <strong>tr</strong>abalho no campo com as tarefas domésticas, seja porque,<br />

em se <strong>tr</strong>atando de labor rural d<strong>es</strong>envolvido em regime de economia familiar, a<br />

condição de agricultor do marido contida no documento <strong>es</strong>tende-se à <strong>es</strong>posa,<br />

atentando-se também para o contexto probatório dos autos, que aponta realmente<br />

a autora como agricultora” (Precedente: TRF 4ª Região. AC 1999.71.09.001093-0.<br />

Relator Luis Alberto Azevedo Aurvalle. DJU 26/10/2005, p. 706).<br />

A certidão de casamento indicando a profissão do marido como lavrador constitui<br />

início razoável de prova material da atividade rurícola, conforme enuncia a Súmula<br />

6 da Turma Nacional de Uniformização. Sendo o marido lavrador, infere-se que a<br />

<strong>es</strong>posa, como era costume na época, também exerc<strong>es</strong>se atividade rural. Não<br />

havendo regis<strong>tr</strong>o ulterior de vínculo de atividade urbana imputado ao marido ou à<br />

recorrida, pr<strong>es</strong>ume-se que a família tenha continuado a se dedicar à atividade<br />

rural. A prova documental frágil é suficiente para formar início de prova material.<br />

Afinal, o início de prova material exigido pela lei não precisa constituir prova cabal,<br />

mas mero indício, bastando que mos<strong>tr</strong>e superficialmente a ligação en<strong>tr</strong>e a parte<br />

inter<strong>es</strong>sada e a atividade rural.<br />

Segundo a Súmula 14 da Turma Nacional de Uniformização, “para a conc<strong>es</strong>são de<br />

aposentadoria rural por idade, não se exige que o início de prova material<br />

corr<strong>es</strong>ponda a todo o período equivalente à carência do benefício”. A prova<br />

t<strong>es</strong>temunhal, complementando o início de prova material, pode <strong>es</strong>tender a eficácia<br />

probatória do documento remoto, conforme vem decidindo a Turma Nacional de<br />

Uniformização (por exemplo, PEDILEF 2006.72.59.000860-0, DJ 29/09/2009).<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.000,00.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

12 - 2006.50.51.000357-4/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERICK TAVARES RIBEIRO.) x CREMILDA RODRIGUES<br />

VASCONCELOS (ADVOGADO: MARGARET BICALHO MACHADO, ANA PAULA<br />

CESAR.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. EXERCÍCIO DE ATIVIDADE URBANA EM<br />

CURTOS PERÍODOS. SENTENÇA MANTIDA.<br />

Há suficiente início de prova material. A certidão de casamento, lavrada em 1986,<br />

qualificou o marido da recorrida como lavrador. No m<strong>es</strong>mo ano, foi lavrada<br />

<strong>es</strong>critura pública de doação de imóvel rural para o casal com r<strong>es</strong>erva de usufruto<br />

para os doador<strong>es</strong>, sogros da recorrida. N<strong>es</strong>se documento, tanto a recorrido quanto<br />

o <strong>es</strong>poso foram qualificados como lavrador<strong>es</strong>. Ess<strong>es</strong> dois documentos servem de<br />

indício de que, d<strong>es</strong>de que se casou, a recorrida e o marido exerceram atividade<br />

rural nas terras do sogro.<br />

O ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>ou que o marido da recorrida exerceu atividade urbana<br />

nos períodos de 8/10/1975 a 15/3/1976 e de 5/12/1997 a 2/3/1999. Esse fato não é<br />

suficiente para afastar o direito à aposentadoria de <strong>tr</strong>abalhador rural, porque,<br />

segundo o art. 143 da Lei nº 8.213/91, a atividade rural pode ser d<strong>es</strong>contínua. O<br />

que importa é que, m<strong>es</strong>mo d<strong>es</strong>contados os curtos períodos de atividade urbana do<br />

<strong>es</strong>poso, a soma dos períodos de atividade rural em regime de economia familiar<br />

cobre tempo equivalente à carência demandada para a conc<strong>es</strong>são do benefício. A<br />

conjugação da prova t<strong>es</strong>temunhal com o início de prova material demons<strong>tr</strong>a o<br />

preenchimento d<strong>es</strong>se requisito.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

13 - 2006.50.52.000997-4/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -

INSS (PROCDOR: UBIRATAN CRUZ RODRIGUES.) x ZENY VENTURA DA<br />

SILVA (ADVOGADO: ADENILSON VIANA NERY.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

SEGURADO ESPECIAL. EXERCÍCIO DE ATIVIDADE RURAL NO PERÍODO<br />

IMEDIATAMENTE ANTERIOR AO REQUERIMENTO. REQUISITOS<br />

COMPLETADOS ANTES DE ABANDONAR ATIVIDADE RURAL. DIREITO<br />

INCORPORADO AO PATRIMÔNIO. DEMORA EM FORMULAR REQUERIMENTO<br />

NÃO EXTINGUE O DIREITO.<br />

O requerimento adminis<strong>tr</strong>ativo foi formulado em 2007. Em depoimento pr<strong>es</strong>tado<br />

em 2008, a recorrida, já com 70 anos de idade, declarou que parou de <strong>tr</strong>abalhar na<br />

roça havia doze ou <strong>tr</strong>eze anos, ou seja, d<strong>es</strong>de 1995 ou 1996. Assim, no período<br />

imediatamente anterior ao requerimento, a recorrida não exerceu atividade rural.<br />

Ocorre que, ant<strong>es</strong> de abandonar a atividade rural, a recorrida já havia completado<br />

todos os requisitos para se aposentar. A idade mínima para aposentadoria por<br />

idade de <strong>tr</strong>abalhador rural do sexo feminino corr<strong>es</strong>ponde a 55 anos. A recorrida<br />

completou <strong>es</strong>sa idade em 1993. N<strong>es</strong>sa época, ela ainda exercia atividade rural.<br />

Uma vez completados todos os requisitos para a conc<strong>es</strong>são do benefício, o direito<br />

à aposentadoria incorporou-se ao pa<strong>tr</strong>imônio da recorrida. A demora em exigir a<br />

satisfação do direito subjetivo mediante protocolização de requerimento<br />

adminis<strong>tr</strong>ativo não o extingue. A jurisprudência dominante considera que, nos<br />

casos em que o <strong>tr</strong>abalhador rural deixa de exercer atividade rural somente depois<br />

de ter completado todos os requisitos para a aposentadoria por idade, o tempo<br />

mínimo de exercício de atividade rural deve ser computado não no “período<br />

imediatamente anterior ao requerimento adminis<strong>tr</strong>ativo”, mas no período anterior à<br />

data em que c<strong>es</strong>sou a atividade rural. Leva-se em consideração também o art.<br />

102, § 1º, da Lei nº 8.213/91, segundo o qual “a perda da qualidade de segurado<br />

não prejudica o direito à aposentadoria para cuja conc<strong>es</strong>são tenham sido<br />

preenchidos todos os requisitos, segundo a legislação em vigor à época em que<br />

<strong>es</strong>t<strong>es</strong> requisitos foram atendidos”.<br />

Recurso improvido. Sem custas, nos termos do art. 4º, I, da Lei nº 9.289/96.<br />

Condenação do recorrente em honorários advocatícios, arbi<strong>tr</strong>ados em 10% do<br />

valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

14 - 2007.50.54.000915-7/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: LILIAN BERTOLANI DO ESPÍRITO SANTO.) x ZILDA BELO<br />

DE SOUZA (ADVOGADO: ANTONIO HERMELINDO RIBEIRO NETO, ROBNEI<br />

BATISTA DE BARROS.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. PROVA INDICIÁRIA. RECOLHIMENTO DE<br />

CONTRIBUIÇÕES PREVIDENCIÁRIAS. EXTENSÃO DA EFICÁCIA<br />

PROBATÓRIA DO DOCUMENTO. CARÊNCIA PREENCHIDA. SENTENÇA<br />

MANTIDA.<br />

O INSS homologou declaração de sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais apenas quanto<br />

ao período de 01/01/1999 a 06/04/2004. Recusou a homologação quanto ao<br />

período de 15/03/1984 a 31/12/1998 sob a alegação de que não havia documentos<br />

contemporâneos que comprovassem exercício de atividade rural, uma vez que o<br />

marido da recorrida tinha firma comercial (fl. 33).<br />

O início de prova material não passa de prova indiciária. Não precisa provar<br />

diretamente o efetivo exercício da atividade rural, mas apenas fatos secundários<br />

dos quais se possa inferi-la. Por isso, a prova documental frágil é suficiente para<br />

formar início de prova material.<br />

Não há prova, nem m<strong>es</strong>mo indiciária, de que o marido da recorrida fosse<br />

comerciante. Ele havia sido qualificado apenas como comerciário – empregado do<br />

comércio, e não proprietário do comércio – em 1970. A certidão de casamento<br />

qualificou a recorrida como doméstica e o marido como comerciário. En<strong>tr</strong>etanto,<br />

<strong>es</strong>critura pública lavrada em 1982, já qualificando o marido da recorrida como<br />

lavrador, comprovou que o casal adquiriu um imóvel rural. Esse imóvel foi alienado<br />

em 1994. A <strong>es</strong>critura pública de venda também repetia a qualificação do <strong>es</strong>poso<br />

como lavrador. A condição de proprietário rural (fato secundário) serve de indício

de que, como acontece na maioria das vez<strong>es</strong>, o imóvel tenha sido p<strong>es</strong>soalmente<br />

explorado pelo dono, caracterizando o exercício da atividade rural (fato principal).<br />

Existe, portanto, forte indício de que o casal exercia atividade rural, na condição de<br />

produtor<strong>es</strong> rurais, no período de 1982 a 1994.<br />

O fato de o marido ter recolhido con<strong>tr</strong>ibuiçõ<strong>es</strong> previdenciárias na qualidade de<br />

segurado empr<strong>es</strong>ário não é suficiente para negar que ele tiv<strong>es</strong>se exercido<br />

atividade rural junto com a recorrida ou para refutar o regime de economia familiar.<br />

Essa classificação consta da base de dados interna do INSS, tendo sido por ele<br />

unilateralmente realizada. Por isso, <strong>es</strong>sa informação, isoladamente considerada,<br />

não serve como fonte de prova, por falta de garantia de veracidade. Ademais, a lei<br />

admite que o segurado <strong>es</strong>pecial recolha facultativamente con<strong>tr</strong>ibuiçõ<strong>es</strong> para a<br />

previdência social (art. 39, II, Lei nº 8.213/91) sob as m<strong>es</strong>mas condiçõ<strong>es</strong> previstas<br />

para o con<strong>tr</strong>ibuinte individual. Para d<strong>es</strong>qualificar o regime de economia familiar,<br />

cabia ao INSS provar que havia concurso de mão-de-obra de empregados<br />

permanent<strong>es</strong> na exploração do imóvel rural, fato que não pode ser pr<strong>es</strong>umido<br />

tão-somente com base em dados da inscrição do segurado na previdência social.<br />

Faltam documentos contemporâneos ao período de 1994 a 1998. Isso é<br />

irrelevante, porque, segundo a Súmula nº 14 da Turma Nacional de Uniformização,<br />

“para a conc<strong>es</strong>são de aposentadoria rural por idade, não se exige que o início de<br />

prova material corr<strong>es</strong>ponda a todo o período equivalente à carência do benefício”.<br />

A prova t<strong>es</strong>temunhal, complementando o início de prova material, pode <strong>es</strong>tender a<br />

eficácia probatória dos documentos emitidos em ou<strong>tr</strong>as épocas, conforme vem<br />

decidindo a Turma Nacional de Uniformização (por exemplo, PEDILEF<br />

2006.72.59.000860-0, DJ 29/09/2009).<br />

A prova t<strong>es</strong>temunhal, conjugada ao início de prova material, demons<strong>tr</strong>ou que a<br />

recorrida sempre exerceu atividade rural. Está comprovado o exercício de<br />

atividade no período imediatamente anterior ao requerimento de aposentadoria e<br />

durante tempo equivalente à carência do benefício.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

15 - 2008.50.52.000353-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERIN LUÍSA LEITE VIEIRA.) x ESBELTA DO NASCIMENTO<br />

FELISDORO (ADVOGADO: ADENILSON VIANA NERY.).<br />

Retirado de pauta.<br />

16 - 2008.50.54.000376-7/01 MARIA SILVA DO COUTO (ADVOGADO: ANTONIO<br />

HERMELINDO RIBEIRO NETO, ROBNEI BATISTA DE BARROS.) x INSTITUTO<br />

NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR: Paulo Henrique Vaz<br />

Fidalgo.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

FALTA DE ABSOLUTA CONVERGÊNCIA NO DEPOIMENTO DAS<br />

TESTEMUNHAS. FATOS MUITO ANTIGOS. COMPROVADO EXERCÍCIO DE<br />

ATIVIDADE RURAL PELO PERÍODO DE CARÊNCIA. INÍCIO DE PROVA<br />

MATERIAL. SEGUNDA VIA DE CERTIDÃO DE CASAMENTO. SENTENÇA<br />

REFORMADA.<br />

O INSS homologou declaração de sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais quanto ao<br />

exercício de atividade rural no período de 27/08/1998 a 05/12/2007, mas indeferiu<br />

a homologação quanto ao período de 23/11/1988 a 26/08/1998. A con<strong>tr</strong>ovérsia<br />

en<strong>tr</strong>e as part<strong>es</strong> limita-se a <strong>es</strong>te período.<br />

O tempo de atividade rural reconhecido pelo INSS é inferior ao período de carência<br />

da aposentadoria. A sentença não reconheceu o exercício de atividade rural no<br />

período anterior a 26/08/1998 apenas porque os depoimentos das t<strong>es</strong>temunhas<br />

não foram seguros ou coerent<strong>es</strong> quanto às datas e aos locais onde a recorrente<br />

teria exercido atividade rural.<br />

As divergências nos depoimentos r<strong>es</strong>umem-se a detalh<strong>es</strong> pontuais, não<br />

envolvendo o fato cen<strong>tr</strong>al: a recorrente sempre <strong>tr</strong>abalhou na roça. As t<strong>es</strong>temunhas<br />

pr<strong>es</strong>taram declaraçõ<strong>es</strong> convergent<strong>es</strong> quanto ao nome dos proprietários rurais em<br />

cujas terras a recorrente <strong>tr</strong>abalhou. A falta de absoluta convergência quanto ao<br />

tempo durante o qual a recorrente <strong>tr</strong>abalhou em cada propriedade rural, ou m<strong>es</strong>ma<br />

a confusão quanto à ordem cronológica das propriedad<strong>es</strong> em que <strong>tr</strong>abalhou, é

compreensível tendo em vista o longo lapso temporal <strong>tr</strong>anscorrido d<strong>es</strong>de a época<br />

os fatos.<br />

Além de a prova t<strong>es</strong>temunhal confirmar que a recorrente <strong>tr</strong>abalhava na roça d<strong>es</strong>de<br />

muitos anos ant<strong>es</strong> de 1998, existe início de prova material contemporâneo ao<br />

período anterior a 1998. A segunda via da certidão de casamento foi emitida em<br />

27/08/1998, mas refere-se a fato ocorrido em 1980. O fato de a segunda via da<br />

certidão ter sido lavrada posteriormente aos fatos a comprovar não prejudica a<br />

contemporaneidade do documento, porque a informação tem fundamento em base<br />

de dados fidedigna, con<strong>tr</strong>olada por tabelião com fé pública, pr<strong>es</strong>umindo-se, pois,<br />

verdadeira, inclusive quanto à qualificação dos cônjug<strong>es</strong>.<br />

Além da certidão de casamento, há a ficha de ma<strong>tr</strong>ícula de uma filha em<br />

<strong>es</strong>tabelecimento público de ensino no ano de 1990, qualificando o marido da<br />

recorrida como lavrador.<br />

Recurso provido. Só há condenação em custas e honorários advocatícios quando<br />

o vencido é o recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95).<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

17 - 2006.50.51.000957-6/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERICK TAVARES RIBEIRO.) x LUIZA PEREIRA DE AGUIAR<br />

DORDENONI (ADVOGADO: ARMANDO VEIGA.).<br />

E M E N T A<br />

APOSENTADORIA POR IDADE. TRABALHADORA RURAL. SEGURADA<br />

ESPECIAL. INÍCIO DE PROVA MATERIAL SUFICIENTE. MERO INDÍCIO.<br />

EXERCÍCIO DE ATIVIDADE NÃO-RURAL PELO CÔNJUGE. REALIZAÇÃO DE<br />

TAREFAS DOMÉSTICAS.<br />

O início de prova material não passa de prova indiciária. Não precisa provar<br />

diretamente o efetivo exercício da atividade rural, mas apenas fatos secundários<br />

dos quais se possa inferi-la. Por isso, a prova documental frágil é suficiente para<br />

formar início de prova material. Os documentos exibidos formam suficient<strong>es</strong><br />

indícios de que a recorrida exercia atividade rural. A certidão de casamento lavrada<br />

em 1968 qualificou o marido da recorrida como lavrador. E certificados de cadas<strong>tr</strong>o<br />

emitidos pelo Incra, em relação a exercícios de 1989 a 1999, indicam que o marido<br />

da recorrida detinha a posse de imóvel rural.<br />

Regis<strong>tr</strong>os constant<strong>es</strong> do CNIS indicam que o marido da recorrida exerceu atividade<br />

urbana de dezembro/1976 a novembro/1979. Além disso, en<strong>tr</strong>e agosto/1996 e<br />

janeiro/2002, ele <strong>tr</strong>abalhou como pedreiro em uma cooperativa agrícola, conforme<br />

anotação em CTPS. Ainda que se considere que, durante <strong>es</strong>s<strong>es</strong> interstícios, a<br />

atividade não-rural do marido d<strong>es</strong>caracterize o regime de economia familiar e retire<br />

da recorrida a qualidade de segurada <strong>es</strong>pecial, o tempo r<strong>es</strong>idual, durante o qual<br />

não há prova de que o marido tenha exercido atividade não-rural, é suficiente para<br />

a recorrida completar tempo equivalente à carência da aposentadoria.<br />

Uma das t<strong>es</strong>temunhas declarou que a recorrida sempre <strong>tr</strong>abalhou na roça, mas<br />

também fazia serviços domésticos em casa. A realização de tarefas domésticas<br />

não é incompatível com o simultâneo exercício de atividade rural. É máxima da<br />

experiência que, na maioria das vez<strong>es</strong>, a mulher de <strong>tr</strong>abalhador rural acumula o<br />

<strong>tr</strong>abalho no campo com as tarefas domésticas. É absolutamente d<strong>es</strong>cabida a<br />

alegação de que <strong>es</strong>se fato retiraria da recorrida a qualidade de segurada <strong>es</strong>pecial.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

18 - 2006.50.52.000584-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERIN LUÍSA LEITE VIEIRA.) x DELMIRA DA SILVA MACIEL<br />

(ADVOGADO: ADENILSON VIANA NERY.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL<br />

INDIVIDUAL. AUSÊNCIA DE INÍCIO DE PROVA MATERIAL. IRREPETIBILIDADE<br />

DOS BENEFÍCIOS PREVIDENCIÁRIOS DEFERIDOS EM ANTECIPAÇÃO DOS

EFEITOS DA TUTELA. SENTENÇA REFORMADA.<br />

Os documentos que a<strong>tr</strong>ibuem ao marido a qualidade de lavrador (fato secundário)<br />

normalmente servem de indício de que a <strong>es</strong>posa exerce atividade rural em regime<br />

de economia familiar (fato principal). Afinal, é costumeiro que o marido lavrador<br />

busque a colaboração dos membros da família, d<strong>es</strong>envolvendo a produção rural<br />

sob mútua colaboração e dependência. En<strong>tr</strong>etanto, quando não há regime de<br />

economia familiar e se afirma que marido e mulher exerciam atividade rural<br />

individualmente (seja como empregado rural, seja como diarista), o documento<br />

que qualifica o marido como lavrador não serve de indício de que a <strong>es</strong>posa<br />

também <strong>tr</strong>abalhava na roça. Havendo <strong>tr</strong>abalho individual, a <strong>es</strong>posa também<br />

precisa exibir documento p<strong>es</strong>soal para formar indício de que ela, e não apenas o<br />

marido, tenha exercido atividade rural. Por isso, a certidão de óbito do<br />

companheiro, que o qualificou como lavrador, não aproveita à recorrida.<br />

A cópia de ficha de cadas<strong>tr</strong>o em <strong>es</strong>tabelecimento comercial datada de 1989,<br />

qualificando o companheiro como <strong>tr</strong>abalhador braçal (e não como lavrador)<br />

também não pode ser aproveitada como indício de atividade rural individual da<br />

recorrida, pelo m<strong>es</strong>mo fundamento acima apontado. Além d<strong>es</strong>se motivo, a referida<br />

cópia não tem valor probatório em face do INSS. Em primeiro lugar, porque a ficha<br />

contém apenas a assinatura do companheiro da recorrida, razão pela se equipara<br />

a declaração unilateral formalizada por p<strong>es</strong>soa inter<strong>es</strong>sada. Em segundo lugar,<br />

porque a firma não foi reconhecida por tabelião. Falta, portanto, segurança quanto<br />

à contemporaneidade do documento. Ademais, sem firma reconhecida, o<br />

documento é inoponível a terceiros (inclusive INSS), conforme dispõe o art. 221 do<br />

Código Civil.<br />

Não há início de prova material idôneo. A prova exclusivamente t<strong>es</strong>temunhal é<br />

inadmissível (art. 55, § 3º, da Lei nº 8.213/91). Logo, não pode ser reconhecido o<br />

exercício de atividade rural durante tempo equivalente à carência da<br />

aposentadoria, pr<strong>es</strong>suposto para a conc<strong>es</strong>são do benefício.<br />

Quando se <strong>tr</strong>ata de provimento judicial que antecipa o pagamento de benefício<br />

previdenciário, assentou o STJ a impossibilidade de repetição dos valor<strong>es</strong> pagos<br />

em caso de revogação da decisão que concedeu a medida de urgência. A exceção<br />

se justifica em razão do caráter social e da natureza alimentar dos benefícios<br />

previdenciários, bem como para pr<strong>es</strong>tigiar a boa-fé e a condição de hipossuficiente<br />

do segurado. Não há afronta à norma insculpida no art. 115, II, da Lei nº 8.213/91.<br />

Esse dispositivo disciplina hipót<strong>es</strong>e de d<strong>es</strong>conto nos casos em que a conc<strong>es</strong>são se<br />

deu a maior por ato adminis<strong>tr</strong>ativo, não alcançando os casos de deferimento do<br />

benefício por força de decisão judicial.<br />

Recurso provido. Tutela antecipada revogada sem efeitos re<strong>tr</strong>oativos.<br />

Só há condenação em custas e honorários advocatícios quando o vencido é o<br />

recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95). D<strong>es</strong>carto condenar a<br />

recorrida sucumbente a pagar as verbas de sucumbências.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

19 - 2006.50.51.001420-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: LILIAN BERTOLANI DO ESPÍRITO SANTO.) x ERNESTINA<br />

DE ABREU COSTA (ADVOGADO: ANDRE MIRANDA VICOSA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. CERTIDÃO DE CASAMENTO. PERÍODO<br />

REMOTO. INEXISTÊNCIA DE REGISTRO ULTERIOR DE VÍNCULO DE<br />

ATIVIDADE URBANA. BÓIA-FRIA. TRABALHADOR EVENTUAL. REGIME DE<br />

ECONOMIA FAMILIAR NÃO É ESSENCIAL. SENTENÇA MANTIDA.<br />

A declaração do sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais não vale como início de prova<br />

material, porque não <strong>es</strong>tá homologada pelo INSS, conforme exige o art. 106, III, da<br />

Lei nº 8.213/91. Os termos de con<strong>tr</strong>ato de parceria agrícola não forma início de<br />

prova material contemporâneo, porque foram lavrados depois que a recorrida já<br />

havia completado a idade mínima para se aposentar.<br />

A certidão de casamento indicando a profissão do marido da recorrida, em 1959,<br />

como lavrador constitui início razoável de prova material da atividade rurícola,<br />

conforme enuncia a Súmula nº 6 da Turma Nacional de Uniformização. O<br />

documento refere-se a evento muito remoto, ocorrido há mais de cinqüenta anos,<br />

não assegurando, por si só, que o grupo familiar da autora tenha persistido a<br />

<strong>tr</strong>abalhar na roça nos anos seguint<strong>es</strong>. En<strong>tr</strong>etanto, a prova documental frágil é

suficiente para formar início de prova material. Afinal, o início de prova material<br />

exigido pela lei não precisa constituir prova cabal, mas mero indício, bastando que<br />

mos<strong>tr</strong>e superficialmente a ligação en<strong>tr</strong>e a parte inter<strong>es</strong>sada e a atividade rural.<br />

Cabe à prova t<strong>es</strong>temunhal complementar o início de prova material, demons<strong>tr</strong>ando<br />

que a recorrida continuou <strong>tr</strong>abalhando na roça após o casamento. Não havendo<br />

regis<strong>tr</strong>o ulterior de vínculo de atividade urbana imputado ao marido ou à recorrida,<br />

o indício de que a família continuou a se dedicar à atividade rural não é abalado<br />

em razão do <strong>tr</strong>anscurso do tempo.<br />

É irrelevante a indicação de que a recorrida era doméstica na época da celebração<br />

do ma<strong>tr</strong>imônio. O início de prova material é mera prova indiciária. Considerando o<br />

costume na época, o mero fato de o marido ser lavrador servia como fator<br />

indicativo de que a <strong>es</strong>posa recém-casada passava a exercer atividade rural. “O<br />

termo ‘doméstica’ empregado na qualificação da mulher em documentos e<br />

certidõ<strong>es</strong> corr<strong>es</strong>ponde a ‘do lar’, isto é, dona-de-casa, não afastando sua condição<br />