Manual de Registo e Controlo de Imobilizado Corpóreo - ANA ...

Manual de Registo e Controlo de Imobilizado Corpóreo - ANA ...

Manual de Registo e Controlo de Imobilizado Corpóreo - ANA ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

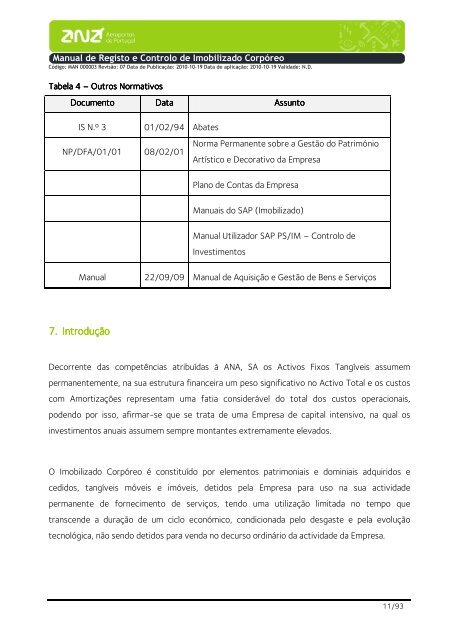

<strong>Manual</strong> <strong>de</strong> <strong>Registo</strong> e <strong>Controlo</strong> <strong>de</strong> <strong>Imobilizado</strong> CorpóreoCódigo: MAN 000003 Revisão: 07 Data <strong>de</strong> Publicação: 2010-10-19 Data <strong>de</strong> aplicação: 2010-10-19 Valida<strong>de</strong>: N.D.Tabela 4 – Outros NormativosDocumentoDataAssunto<strong>Manual</strong> <strong>de</strong> <strong>Registo</strong> e <strong>Controlo</strong> <strong>de</strong> <strong>Imobilizado</strong> CorpóreoIS N.º 3 01/02/94 AbatesNP/DFA/01/01 08/02/01Norma Permanente sobre a Gestão do PatrimónioArtístico e Decorativo da EmpresaPlano <strong>de</strong> Contas da EmpresaManuais do SAP (<strong>Imobilizado</strong>)<strong>Manual</strong> Utilizador SAP PS/IM – <strong>Controlo</strong> <strong>de</strong>Investimentos<strong>Manual</strong>22/09/09 <strong>Manual</strong> <strong>de</strong> Aquisição e Gestão <strong>de</strong> Bens e Serviços7. IntroduçãoDecorrente das competências atribuídas à <strong>ANA</strong>, SA os Activos Fixos Tangíveis assumempermanentemente, na sua estrutura financeira um peso significativo no Activo Total e os custoscom Amortizações representam uma fatia consi<strong>de</strong>rável do total dos custos operacionais,po<strong>de</strong>ndo por isso, afirmar-se que se trata <strong>de</strong> uma Empresa <strong>de</strong> capital intensivo, na qual osinvestimentos anuais assumem sempre montantes extremamente elevados.O <strong>Imobilizado</strong> Corpóreo é constituído por elementos patrimoniais e dominiais adquiridos ecedidos, tangíveis móveis e imóveis, <strong>de</strong>tidos pela Empresa para uso na sua activida<strong>de</strong>permanente <strong>de</strong> fornecimento <strong>de</strong> serviços, tendo uma utilização limitada no tempo quetranscen<strong>de</strong> a duração <strong>de</strong> um ciclo económico, condicionada pelo <strong>de</strong>sgaste e pela evoluçãotecnológica, não sendo <strong>de</strong>tidos para venda no <strong>de</strong>curso ordinário da activida<strong>de</strong> da Empresa.11/93

![AEROPORTO DE FARO [ALGARVE] - ANA Aeroportos de Portugal](https://img.yumpu.com/30124679/1/184x260/aeroporto-de-faro-algarve-ana-aeroportos-de-portugal.jpg?quality=85)