Erbjudandet till Moguls aktieägare - Addnode Group

Erbjudandet till Moguls aktieägare - Addnode Group

Erbjudandet till Moguls aktieägare - Addnode Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

12.3 Kapitalstruktur<br />

Aderas och den nya koncernens finansiella mål och framtidsutsikter<br />

Finansiering<br />

Det är Aderas uppfattning att verksamheten på grund av den begränsade <strong>till</strong>gången på riskkapital i<br />

första hand måste finansieras med egna medel. Bolaget kommer därför att eftersträva att räntebärande<br />

fordringar väl överstiger räntebärande skulder. Om bolaget förvärvar verksamheter där finansiering<br />

sker genom upplåning, skall sådana lån återbetalas snarast möjligt – företrädesvis med medel som<br />

Adera <strong>till</strong>förts genom nyemission av aktier eller skuldebrev.<br />

Underskottsavdrag<br />

Underkott i skatterättslig mening uppstår när de avdragsgilla kostnaderna överstiger de skattepliktiga<br />

intäkterna. Att det förekommer underskott i en verksamhet behöver inte nödvändigtvis innebära att<br />

verksamheten går med förlust i ekonomisk mening, men naturligtvis är det ofta så. Underskott som<br />

kvarstår från föregående beskattningsår, s.k. gamla underskott, kan normalt utan någon begränsning i<br />

tiden kvittas mot framtida vinster. De framtida vinsterna kan bestå av intäkter som underskottsbolaget<br />

genererat och/eller av erhållna koncernbidrag.<br />

Genom Bonnier&Bonnier AB:s förvärv av aktiemajoriteten i Adera har möjligheten att utnyttja de<br />

gamla underskott som fanns i Adera-koncernen begränsats i två avseenden. Den första begränsningen<br />

är en beloppsspärr. Denna innebär att gamla underskott, <strong>till</strong> den del de överstiger två gånger den<br />

köpeskilling Bonnier&Bonnier AB erlagt för att erhålla det bestämmande inflytandet i Adera, faller<br />

bort och inte kan utnyttjas i framtiden. Det kvarstående avdragsutrymmet skall fördelas mellan<br />

koncernens bolag med underskott efter deras andel av koncernens sammanlagda underskott. Den<br />

andra begränsningen är en koncernbidragsspärr. Innebörden av denna är att gamla underskott inte kan<br />

utnyttjas genom mottagande av koncernbidrag, från andra bolag än sådana som ingick i koncernen före<br />

ägarförändringen, förrän fem hela år förflutit från tidpunkten för ägarförändringen. Eftersom förvärvet<br />

skedde 2003 gäller koncernbidragsspärren <strong>till</strong> och med 2008. Normalt åsätts underskott som kan<br />

utnyttjas först efter fem år inte något bokfört värde.<br />

Kapitalförluster på aktier i dotterbolag och andra delägarrätter är endast kvittningsbara mot<br />

kapitalvinster på delägarrätter, den s.k. "aktiefållan". Dessa förluster påverkas inte av en<br />

ägarförändring. I dagsläget räknar Adera inte med att kunna utnyttja förluster som har hänförts <strong>till</strong><br />

aktiefållan. Det kan noteras att regeringen i en <strong>till</strong> riksdagen nyligen överlämnad proposition bl.a.<br />

föreslagit att beskattningen av kapitalvinster på näringsbetingade andelar (vanligen aktier i<br />

dotterbolag) skall avskaffas. En konsekvens av förslaget är även att kapitalförluster på sådana andelar<br />

inte längre skall vara avdragsgilla.<br />

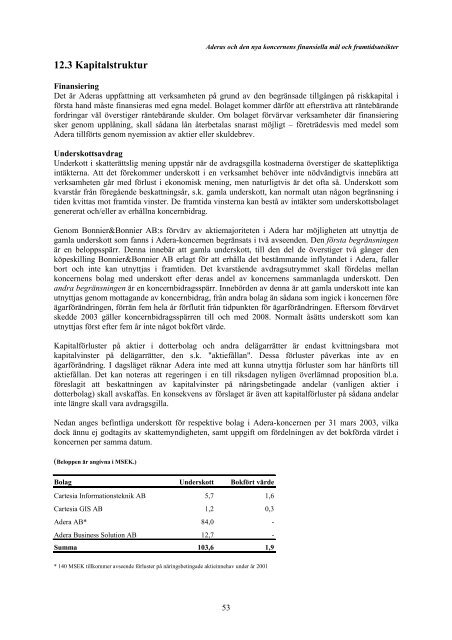

Nedan anges befintliga underskott för respektive bolag i Adera-koncernen per 31 mars 2003, vilka<br />

dock ännu ej godtagits av skattemyndigheten, samt uppgift om fördelningen av det bokförda värdet i<br />

koncernen per samma datum.<br />

(Beloppen är angivna i MSEK.)<br />

Bolag Underskott Bokfört värde<br />

Cartesia Informationsteknik AB 5,7 1,6<br />

Cartesia GIS AB 1,2 0,3<br />

Adera AB* 84,0 -<br />

Adera Business Solution AB 12,7 -<br />

Summa 103,6 1,9<br />

* 140 MSEK <strong>till</strong>kommer avseende förluster på näringsbetingade aktieinnehav under år 2001<br />

53