êµì ë¹êµë¥¼ íµí íâ¤ë¯¸ 주ììì¥ ëì¡°íì íê° - íêµê¸ìµì°êµ¬ì

êµì ë¹êµë¥¼ íµí íâ¤ë¯¸ 주ììì¥ ëì¡°íì íê° - íêµê¸ìµì°êµ¬ì

êµì ë¹êµë¥¼ íµí íâ¤ë¯¸ 주ììì¥ ëì¡°íì íê° - íêµê¸ìµì°êµ¬ì

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

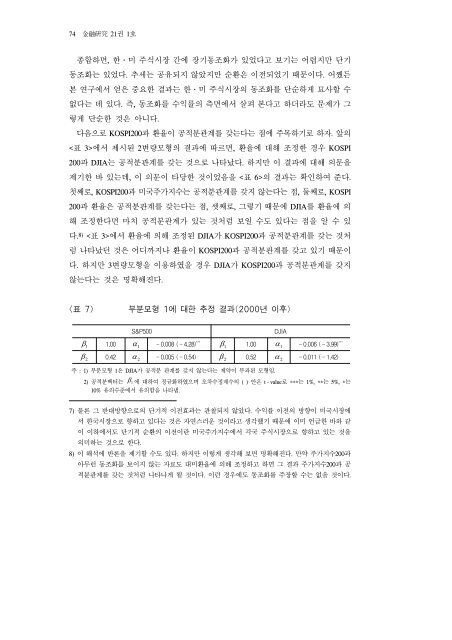

74 金 融 硏 究 21권 1호종합하면, 한․미 주식시장 간에 장기동조화가 있었다고 보기는 어렵지만 단기동조화는 있었다. 추세는 공유되지 않았지만 순환은 이전되었기 때문이다. 어쨌든본 연구에서 얻은 중요한 결과는 한․미 주식시장의 동조화를 단순하게 묘사할 수없다는 데 있다. 즉, 동조화를 수익률의 측면에서 살펴 본다고 하더라도 문제가 그렇게 단순한 것은 아니다.다음으로 KOSPI200과 환율이 공적분관계를 갖는다는 점에 주목하기로 하자. 앞의에서 제시된 2변량모형의 결과에 따르면, 환율에 대해 조정한 경우 KOSPI200과 DJIA는 공적분관계를 갖는 것으로 나타났다. 하지만 이 결과에 대해 의문을제기한 바 있는데, 이 의문이 타당한 것이었음을 의 결과는 확인하여 준다.첫째로, KOSPI200과 미국주가지수는 공적분관계를 갖지 않는다는 점, 둘째로, KOSPI200과 환율은 공적분관계를 갖는다는 점, 셋째로, 그렇기 때문에 DJIA를 환율에 의해 조정한다면 마치 공적분관계가 있는 것처럼 보일 수도 있다는 점을 알 수 있다. 8) 에서 환율에 의해 조정된 DJIA가 KOSPI200과 공적분관계를 갖는 것처럼 나타났던 것은 어디까지나 환율이 KOSPI200과 공적분관계를 갖고 있기 때문이다. 하지만 3변량모형을 이용하였을 경우 DJIA가 KOSPI200과 공적분관계를 갖지않는다는 것은 명확해진다. 부분모형 1에 대한 추정 결과(2000년 이후)S&P500DJIAβ11.00 α1‐- 0.008 ( - 4.28) *** β11.00 α1‐- 0.006 ( - 3.99) ***β2 0.42 α2 ‐- 0.005 ( - 0.54) *** β2 0.52 α2 ‐- 0.011 ( - 1.42) ***주 : 1) 부분모형 1은 DJIA가 공적분 관계를 갖지 않는다는 제약이 부과된 모형임.2) 공적분벡터는 β1에 대하여 정규화하였으며 오차수정계수의 ( ) 안은 t - value로 ***는 1%, **는 5%, *는10% 유의수준에서 유의함을 나타냄.7) 물론 그 반대방향으로의 단기적 이전효과는 관찰되지 않았다. 수익률 이전의 방향이 미국시장에서 한국시장으로 향하고 있다는 것은 자연스러운 것이라고 생각했기 때문에 이미 언급한 바와 같이 이하에서도 단기적 순환의 이전이란 미국주가지수에서 각국 주식시장으로 향하고 있는 것을의미하는 것으로 한다.8) 이 해석에 반론을 제기할 수도 있다. 하지만 이렇게 생각해 보면 명확해진다. 만약 주가지수200과아무런 동조화를 보이지 않는 자료도 대미환율에 의해 조정하고 하면 그 결과 주가지수200과 공적분관계를 갖는 것처럼 나타나게 될 것이다. 이런 경우에도 동조화를 주장할 수는 없을 것이다.