Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

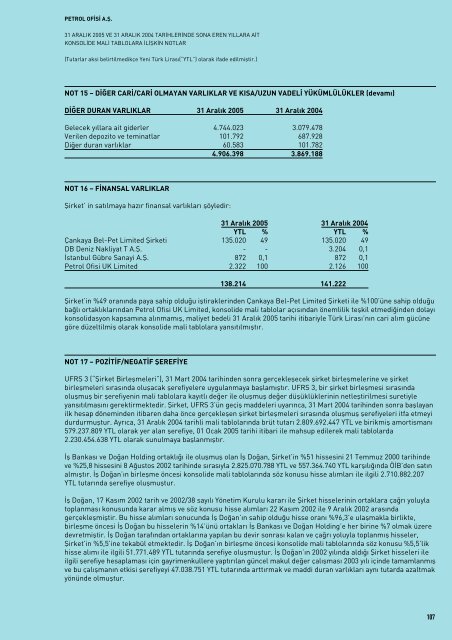

PETROL OF‹S‹ A.fi.<br />

31 ARALIK <strong>2005</strong> VE 31 ARALIK 2004 TAR‹HLER‹NDE SONA EREN YILLARA A‹T<br />

KONSOL‹DE MAL‹ TABLOLARA ‹L‹fiK‹N NOTLAR<br />

(Tutarlar aksi belirtilmedikçe Yeni Türk Liras›(“YTL”) olarak ifade edilmifltir.)<br />

NOT 15 – D‹⁄ER CAR‹/CAR‹ OLMAYAN VARLIKLAR VE KISA/UZUN VADEL‹ YÜKÜMLÜLÜKLER (devam›)<br />

D‹⁄ER DURAN VARLIKLAR 31 Aral›k <strong>2005</strong> 31 Aral›k 2004<br />

Gelecek y›llara ait giderler 4.744.023 3.079.478<br />

Verilen depozito ve teminatlar 101.792 687.928<br />

Di¤er duran varl›klar 60.583 101.782<br />

4.906.398 3.869.188<br />

NOT 16 – F‹NANSAL VARLIKLAR<br />

fiirket’ in sat›lmaya haz›r finansal varl›klar› flöyledir:<br />

31 Aral›k <strong>2005</strong> 31 Aral›k 2004<br />

YTL % YTL %<br />

Çankaya Bel-Pet Limited fiirketi 135.020 49 135.020 49<br />

DB Deniz Nakliyat T A.fi. - - 3.204 0,1<br />

‹stanbul Gübre Sanayi A.fi. 872 0,1 872 0,1<br />

<strong>Petrol</strong> <strong>Ofisi</strong> UK Limited 2.322 100 2.<strong>12</strong>6 100<br />

138.214 141.222<br />

fiirket’in %49 oran›nda paya sahip oldu¤u ifltiraklerinden Çankaya Bel-Pet Limited fiirketi ile %100’üne sahip oldu¤u<br />

ba¤l› ortakl›klar›ndan <strong>Petrol</strong> <strong>Ofisi</strong> UK Limited, konsolide mali tablolar aç›s›ndan önemlilik teflkil etmedi¤inden dolay›<br />

konsolidasyon kapsam›na al›nmam›fl, maliyet bedeli 31 Aral›k <strong>2005</strong> tarihi itibariyle Türk Liras›’n›n cari al›m gücüne<br />

göre düzeltilmifl olarak konsolide mali tablolara yans›t›lm›flt›r.<br />

NOT 17 – POZ‹T‹F/NEGAT‹F fiEREF‹YE<br />

UFRS 3 (“fiirket Birleflmeleri”), 31 Mart 2004 tarihinden sonra gerçekleflecek flirket birleflmelerine ve flirket<br />

birleflmeleri s›ras›nda oluflacak flerefiyelere uygulanmaya bafllam›flt›r. UFRS 3, bir flirket birleflmesi s›ras›nda<br />

oluflmufl bir flerefiyenin mali tablolara kay›tl› de¤er ile oluflmufl de¤er düflüklüklerinin netlefltirilmesi suretiyle<br />

yans›t›lmas›n› gerektirmektedir. fiirket, UFRS 3’ün geçifl maddeleri uyar›nca, 31 Mart 2004 tarihinden sonra bafllayan<br />

ilk hesap döneminden itibaren daha önce gerçekleflen flirket birleflmeleri s›ras›nda oluflmufl flerefiyeleri itfa etmeyi<br />

durdurmufltur. Ayr›ca, 31 Aral›k 2004 tarihli mali tablolar›nda brüt tutar› 2.809.692.447 YTL ve birikmifl amortisman›<br />

579.237.809 YTL olarak yer alan flerefiye, 01 Ocak <strong>2005</strong> tarihi itibari ile mahsup edilerek mali tablolarda<br />

2.230.454.638 YTL olarak sunulmaya bafllanm›flt›r.<br />

‹fl Bankas› ve Do¤an Holding ortakl›¤› ile oluflmufl olan ‹fl Do¤an, fiirket’in %51 hissesini 21 Temmuz 2000 tarihinde<br />

ve %25,8 hissesini 8 A¤ustos 2002 tarihinde s›ras›yla 2.825.070.788 YTL ve 557.364.740 YTL karfl›l›¤›nda Ö‹B’den sat›n<br />

alm›flt›r. ‹fl Do¤an’›n birleflme öncesi konsolide mali tablolar›nda söz konusu hisse al›mlar› ile ilgili 2.710.882.207<br />

YTL tutar›nda flerefiye oluflmufltur.<br />

‹fl Do¤an, 17 Kas›m 2002 tarih ve 2002/38 say›l› Yönetim Kurulu karar› ile fiirket hisselerinin ortaklara ça¤r› yoluyla<br />

toplanmas› konusunda karar alm›fl ve söz konusu hisse al›mlar› 22 Kas›m 2002 ile 9 Aral›k 2002 aras›nda<br />

gerçekleflmifltir. Bu hisse al›mlar› sonucunda ‹fl Do¤an’›n sahip oldu¤u hisse oran› %96,3’e ulaflmakla birlikte,<br />

birleflme öncesi ‹fl Do¤an bu hisselerin %14’ünü ortaklar› ‹fl Bankas› ve Do¤an Holding’e her birine %7 olmak üzere<br />

devretmifltir. ‹fl Do¤an taraf›ndan ortaklar›na yap›lan bu devir sonras› kalan ve ça¤r› yoluyla toplanm›fl hisseler,<br />

fiirket’in %5,5’ine tekabül etmektedir. ‹fl Do¤an’›n birleflme öncesi konsolide mali tablolar›nda söz konusu %5,5’lik<br />

hisse al›m› ile ilgili 51.771.489 YTL tutar›nda flerefiye oluflmufltur. ‹fl Do¤an’›n 2002 y›l›nda ald›¤› fiirket hisseleri ile<br />

ilgili flerefiye hesaplamas› için gayrimenkullere yapt›r›lan güncel makul de¤er çal›flmas› 2003 y›l› içinde tamamlanm›fl<br />

ve bu çal›flman›n etkisi flerefiyeyi 47.038.751 YTL tutar›nda artt›rmak ve maddi duran varl›klar› ayn› tutarda azaltmak<br />

yönünde olmufltur.<br />

107