You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Azərbaycan Respublİkası Dövlət Neft Fondu<br />

2010-cu İl üzrə malİyyə hesabatlarına daİr qeydlər<br />

(Min Azərbaycan manatı ilə)<br />

15. Mənfəət vergisi<br />

Fond vergi hesabatlarını İctimai Sektor üçün Mühasibat Uçotunun Beynəlxalq Standartlarından fərqlənə<br />

bilən Azərbaycan Respublikasının vergi qanunvericiliyinin tələbləri əsasında hazırlayır.<br />

Fondun bəzi xərcləri vergiyə cəlb olunmadığından və bəzi gəlirləri vergidən azad olduğundan müəyyən<br />

daimi vergi fərqləri yaranır.<br />

Təxirə salınmış vergilər maliyyə hesabatı məqsədi üçün aktiv və öhdəliklərin balans dəyərləri ilə vergi<br />

məqsədləri üçün istifadə olunan məbləğlər olan müvəqqəti fərqlərin xalis vergi təsirini əks etdirir. Müvəqqəti<br />

fərqlər əsasən, gəlirlərin və xərclərin müxtəlif tanınma üsullarına və bəzi aktivlərin qeyd edilmiş dəyərlərinə<br />

aiddir.<br />

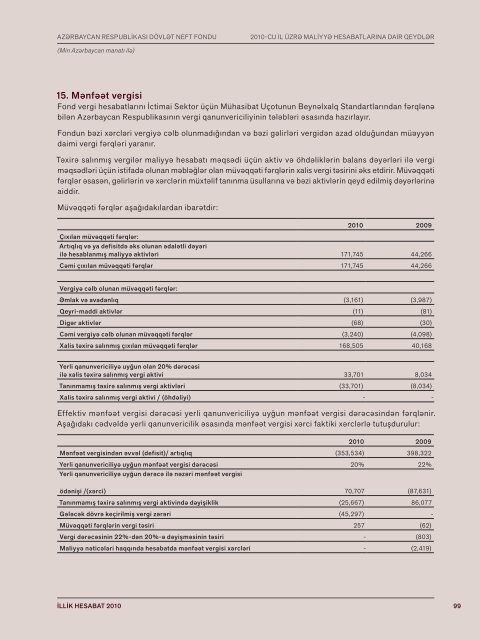

Müvəqqəti fərqlər aşağıdakılardan ibarətdir:<br />

2010 2009<br />

Çıxılan müvəqqəti fərqlər:<br />

Artıqlıq və ya defisitdə əks olunan ədalətli dəyəri<br />

ilə hesablanmış maliyyə aktivləri 171,745 44,266<br />

Cəmi çıxılan müvəqqəti fərqlər 171,745 44,266<br />

Vergiyə cəlb olunan müvəqqəti fərqlər:<br />

Əmlak və avadanlıq (3,161) (3,987)<br />

Qeyri-maddi aktivlər (11) (81)<br />

Digər aktivlər (68) (30)<br />

Cəmi vergiyə cəlb olunan müvəqqəti fərqlər (3,240) (4,098)<br />

Xalis təxirə salınmış çıxılan müvəqqəti fərqlər 168,505 40,168<br />

Yerli qanunvericiliyə uyğun olan 20% dərəcəsi<br />

ilə xalis təxirə salınmış vergi aktivi 33,701 8,034<br />

Tanınmamış təxirə salınmış vergi aktivləri (33,701) (8,034)<br />

Xalis təxirə salınmış vergi aktivi / (öhdəliyi) - -<br />

Effektiv mənfəət vergisi dərəcəsi yerli qanunvericiliyə uyğun mənfəət vergisi dərəcəsindən fərqlənir.<br />

Aşağıdakı cədvəldə yerli qanunvericilik əsasında mənfəət vergisi xərci faktiki xərclərlə tutuşdurulur:<br />

2010 2009<br />

Mənfəət vergisindən əvvəl (defisit)/ artıqlıq (353,534) 398,322<br />

Yerli qanunvericiliyə uyğun mənfəət vergisi dərəcəsi 20% 22%<br />

Yerli qanunvericiliyə uyğun dərəcə ilə nəzəri mənfəət vergisi<br />

ödənişi /(xərci) 70,707 (87,631)<br />

Tanınmamış təxirə salınmış vergi aktivində dəyişiklik (25,667) 86,077<br />

Gələcək dövrə keçirilmiş vergi zərəri (45,297) -<br />

Müvəqqəti fərqlərin vergi təsiri 257 (62)<br />

Vergi dərəcəsinin 22%-dən 20%-ə dəyişməsinin təsiri - (803)<br />

Maliyyə nəticələri haqqında hesabatda mənfəət vergisi xərcləri - (2,419)<br />

İLLİK HESABAT 2010<br />

99