Hvordan sikres vækst og velfærd i Grønland? - Kamikposten

Hvordan sikres vækst og velfærd i Grønland? - Kamikposten

Hvordan sikres vækst og velfærd i Grønland? - Kamikposten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

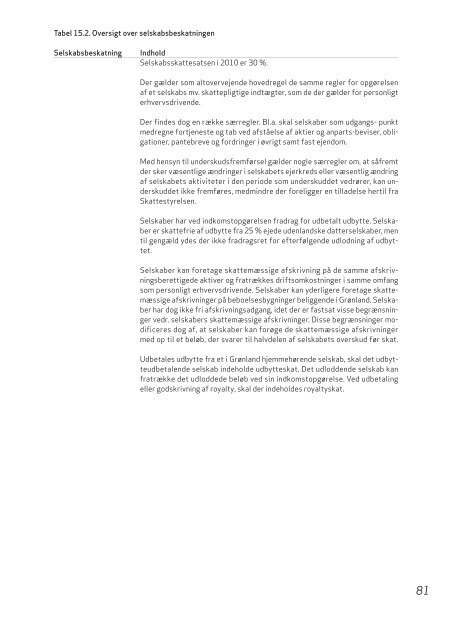

Tabel 15.2. Oversigt over selskabsbeskatningen<br />

Selskabsbeskatning Indhold<br />

Selskabsskattesatsen i 2010 er 30 %.<br />

Der gælder som altovervejende hovedregel de samme regler for opgørelsen<br />

af et selskabs mv. skattepligtige indtægter, som de der gælder for personligt<br />

erhvervsdrivende.<br />

Der findes d<strong>og</strong> en række særregler. Bl.a. skal selskaber som udgangs- punkt<br />

medregne fortjeneste <strong>og</strong> tab ved afståelse af aktier <strong>og</strong> anparts-beviser, obligationer,<br />

pantebreve <strong>og</strong> fordringer i øvrigt samt fast ejendom.<br />

Med hensyn til underskudsfremførsel gælder n<strong>og</strong>le særregler om, at såfremt<br />

der sker væsentlige ændringer i selskabets ejerkreds eller væsentlig ændring<br />

af selskabets aktiviteter i den periode som underskuddet vedrører, kan underskuddet<br />

ikke fremføres, medmindre der foreligger en tilladelse hertil fra<br />

Skattestyrelsen.<br />

Selskaber har ved indkomstopgørelsen fradrag for udbetalt udbytte. Selskaber<br />

er skattefrie af udbytte fra 25 % ejede udenlandske datterselskaber, men<br />

til gengæld ydes der ikke fradragsret for efterfølgende udlodning af udbyttet.<br />

Selskaber kan foretage skattemæssige afskrivning på de samme afskrivningsberettigede<br />

aktiver <strong>og</strong> fratrækkes driftsomkostninger i samme omfang<br />

som personligt erhvervsdrivende. Selskaber kan yderligere foretage skattemæssige<br />

afskrivninger på beboelsesbygninger beliggende i <strong>Grønland</strong>. Selskaber<br />

har d<strong>og</strong> ikke fri afskrivningsadgang, idet der er fastsat visse begrænsninger<br />

vedr. selskabers skattemæssige afskrivninger. Disse begrænsninger modificeres<br />

d<strong>og</strong> af, at selskaber kan forøge de skattemæssige afskrivninger<br />

med op til et beløb, der svarer til halvdelen af selskabets overskud før skat.<br />

Udbetales udbytte fra et i <strong>Grønland</strong> hjemmehørende selskab, skal det udbytteudbetalende<br />

selskab indeholde udbytteskat. Det udloddende selskab kan<br />

fratrække det udloddede beløb ved sin indkomstopgørelse. Ved udbetaling<br />

eller godskrivning af royalty, skal der indeholdes royaltyskat.<br />

81